Bagaimana Mendapatkan Pra-Persetujuan untuk Hipotek

Pasar pembelian rumah bisa menjadi lanskap yang kompetitif dan membingungkan. Dari memasuki perang penawaran hingga mendapatkan pembiayaan yang Anda butuhkan, mengamankan rumah impian Anda tidak semudah mengklik sandal ruby Anda. Meskipun Anda mungkin tidak dapat memanfaatkan keajaiban Oz dan berkata, "Tidak ada tempat seperti rumah" dari ruang tamu baru Anda, ada beberapa hal yang dapat Anda lakukan untuk mempermudah proses pembelian rumah.

Mendapatkan pra-disetujui untuk hipotek adalah satu langkah yang dapat diambil pembeli rumah untuk memberi tahu agen dan penjual real estat bahwa mereka serius untuk membeli—ditambah lagi, ini memberi pembeli beberapa panduan tentang jumlah yang mampu dia belanjakan untuk sebuah rumah. Dalam panduan ini, kami membahas cara mendapatkan pra-persetujuan hipotek serta memberi Anda jawaban atas pertanyaan paling umum tentang pra-persetujuan hipotek.

Gunakan tautan di bawah untuk menavigasi ke setiap topik.

- Apa itu Pra-Persetujuan Hipotek?

- FAQ:Pra-Persetujuan Hipotek

- Surat Pra-Kualifikasi Hipotek vs. Surat Pra-Persetujuan

- Bagaimana Anda Mendapatkan Pra-Disetujui untuk Hipotek?

- Langkah 1:Periksa Kredit Anda

- Langkah 2:Evaluasi Keuangan Anda

- Langkah 3:Putuskan Jika Anda Siap Membeli

- Langkah 4:Kumpulkan Dokumen Pra-Persetujuan Hipotek Anda

- Langkah 5:Terapkan untuk Pra-Persetujuan Hipotek dan Bandingkan Opsi

- Turbo Takeaways

Apa itu Pra-Persetujuan Hipotek?

Pra-persetujuan hipotek adalah surat dari pemberi pinjaman yang menentukan berapa banyak uang yang bersedia mereka pinjamkan kepada pembeli rumah untuk membeli properti. Pra-persetujuan hipotek juga menguraikan program pinjaman dan suku bunga mana yang memenuhi syarat pembeli. Jumlah ini didasarkan pada tinjauan awal keuangan peminjam, tetapi tidak menjamin bahwa mereka akan disetujui untuk pinjaman . Pra-persetujuan hipotek sering direkomendasikan karena:

- Mereka dapat membantu pembeli mengidentifikasi apakah mereka memenuhi syarat untuk mendapatkan pinjaman hipotek atau tidak—dan mengidentifikasi masalah jika mereka tidak memenuhi syarat untuk mendapatkan pinjaman yang mereka butuhkan.

- Pra-persetujuan memberi pembeli rumah gagasan yang lebih baik tentang seberapa banyak yang mereka mampu untuk membantu mempersempit pencarian real estat mereka.

- Mereka memberi tahu agen dan penjual real estat bahwa pembeli rumah serius untuk membeli.

- Sebuah pra-persetujuan hipotek menegaskan bahwa calon pembeli rumah adalah calon yang baik untuk persetujuan pinjaman di kemudian hari.

FAQ:Pra-Persetujuan Hipotek

Apakah pra-persetujuan hipotek berarti Anda akan mendapatkan hipotek?

Menurut FTC, pra-persetujuan hipotek tidak menjamin bahwa Anda akan mendapatkan hipotek Anda telah disetujui sebelumnya. Pra-persetujuan berarti bahwa Anda bertemu dengan pemberi pinjaman, mereka memeriksa riwayat keuangan Anda, dan pemberi pinjaman akhirnya memutuskan bahwa Anda adalah berhak untuk pinjaman.

Berapa lama pra-persetujuan hipotek berlangsung?

Surat persetujuan hipotek adalah berlaku selama 60 hari setelah ditandatangani dan diberikan kepada pemohon pinjaman. Surat pra-persetujuan dapat diperpanjang untuk tambahan 30 hari jika disetujui oleh penjamin emisi pinjaman resmi. Setelah 90 hari, pra-persetujuan harus dievaluasi kembali dan diperbarui oleh pemberi pinjaman sehingga mereka dapat mengeluarkan surat pra-persetujuan lainnya.

Berapa lama proses pra-persetujuan hipotek?

Itu tergantung pada pemberi pinjaman, karena masing-masing memiliki proses pra-persetujuan hipotek yang berbeda. Jika Anda telah menyiapkan semua dokumen yang diperlukan, A surat pra-persetujuan dasar dapat memakan waktu hanya beberapa menit untuk beberapa hari untuk mendapatkan hasil Anda.

Apa yang saya perlukan untuk mendapatkan persetujuan awal untuk hipotek?

Jika Anda siap untuk mulai berbelanja serius untuk rumah (dan hipotek), ada beberapa hal yang Anda perlukan untuk memulai prosesnya. Pemberi pinjaman Anda kemungkinan besar akan periksa yang berikut ini saat mengevaluasi permintaan Anda untuk mendapatkan pra-persetujuan hipotek .

- Bukti pendapatan: Sebagian besar pemberi pinjaman akan melihat penghasilan Anda sebagai bagian dari proses pra-persetujuan mereka. Bawalah pernyataan W-2 Anda dari 2 tahun terakhir, serta beberapa potongan gaji baru-baru ini, dan bukti untuk memperhitungkan pendapatan tambahan. Selain itu, pemberi pinjaman Anda kemungkinan akan menghubungi atasan Anda untuk memverifikasi pekerjaan dan gaji Anda — jadi pastikan untuk memberikan informasi kontak yang akurat untuk departemen SDM perusahaan Anda atau penyelia langsung Anda.

- Nilai kredit: Sebelum menawarkan pinjaman, pemberi pinjaman Anda akan ingin memeriksa skor kredit Anda untuk melihat bagaimana Anda mengelola hutang di masa lalu untuk memastikan bahwa Anda akan bertanggung jawab dengan pembayaran hipotek baru Anda. Penggunaan turbo VantageScore TransUnion untuk mencetak kredit konsumen.

- Bukti Aset: Untuk membuktikan bahwa Anda dapat membayar uang muka dan biaya terkait dari penutupan, pemberi pinjaman Anda juga ingin melihat bukti aset apa pun yang Anda miliki yang mencerminkan kemampuan Anda untuk membayar biaya ini.

- Dokumen Identifikasi: Selain dokumentasi keuangan Anda, pemberi pinjaman Anda perlu memverifikasi identitas Anda dengan salinan SIM dan Nomor Jaminan Sosial (SSN) Anda.

Setiap pemberi pinjaman mungkin memerlukan dokumentasi yang berbeda dalam proses pra-persetujuan hipotek mereka, tetapi gunakan tips ini sebagai pedoman untuk membantu Anda mempersiapkan diri untuk berbicara dengan calon pemberi pinjaman.

Apakah mendapatkan pra-persetujuan untuk hipotek merugikan kredit Anda?

Jika Anda pernah mengajukan beberapa kartu kredit berturut-turut, Anda mungkin melihat skor kredit Anda turun sedikit. Mengapa? Ketika perusahaan kartu kredit atau pemberi pinjaman meminta untuk menarik riwayat kredit Anda, lembaga pelaporan kredit (Experian, Ekuifaks, dan TransUnion) pertimbangkan ini sebagai pertanyaan sulit —yang dapat menyebabkan skor kredit Anda turun beberapa poin jika terlalu banyak pertanyaan yang diminta.

Saat Anda berbelanja untuk mendapatkan pra-persetujuan hipotek, Anda mungkin ingin membandingkan beberapa pilihan pinjaman yang berbeda untuk mendapatkan tingkat hipotek terbaik. Tetapi apakah pra-persetujuan merusak kredit Anda ketika kredit Anda diperiksa berkali-kali? Biro Perlindungan Keuangan Konsumen mengatakan, tidak!

Konsumen mampu berbelanja untuk hipotek tanpa merusak kredit mereka karena mereka diberi jendela 45 hari di mana beberapa pertanyaan kredit dicatat sebagai adil satu pertanyaan sulit. CFPB mengatakan ini karena kreditur lain memahami bahwa konsumen mungkin akan membandingkan opsi pinjaman mereka—tetapi pada akhirnya, diasumsikan bahwa mereka hanya membeli satu rumah.

Mengingat: Jangka waktu 45 hari ini hanya berlaku untuk pemeriksaan kredit dari pemberi pinjaman hipotek—bukan perusahaan kartu kredit. Jadi jika Anda ingin mengajukan lima hipotek dalam waktu ini, Anda hanya akan melihat dampak dari penyelidikan kredit tunggal. Tetapi, jika Anda juga memutuskan untuk mengajukan 7 kartu kredit sekaligus, Anda akan melihat dampak dari 8 pertanyaan kredit keras—yang mungkin turunkan skor kredit Anda .

Apakah saya harus mendapatkan pra-persetujuan hipotek untuk mengajukan penawaran rumah?

Pra-persetujuan hipotek adalah bukan diperlukan untuk membeli atau membuat penawaran atas sebuah rumah. Tetapi, banyak sumber daya konsumen dan pakar real estat merekomendasikannya karena mereka dapat membantu tentukan pencarian rumah Anda dan anggaran, mempercepat proses pembelian, dan meminta perhatian pada masalah kredit atau keuangan sehingga Anda dapat bekerja untuk memperbaikinya.

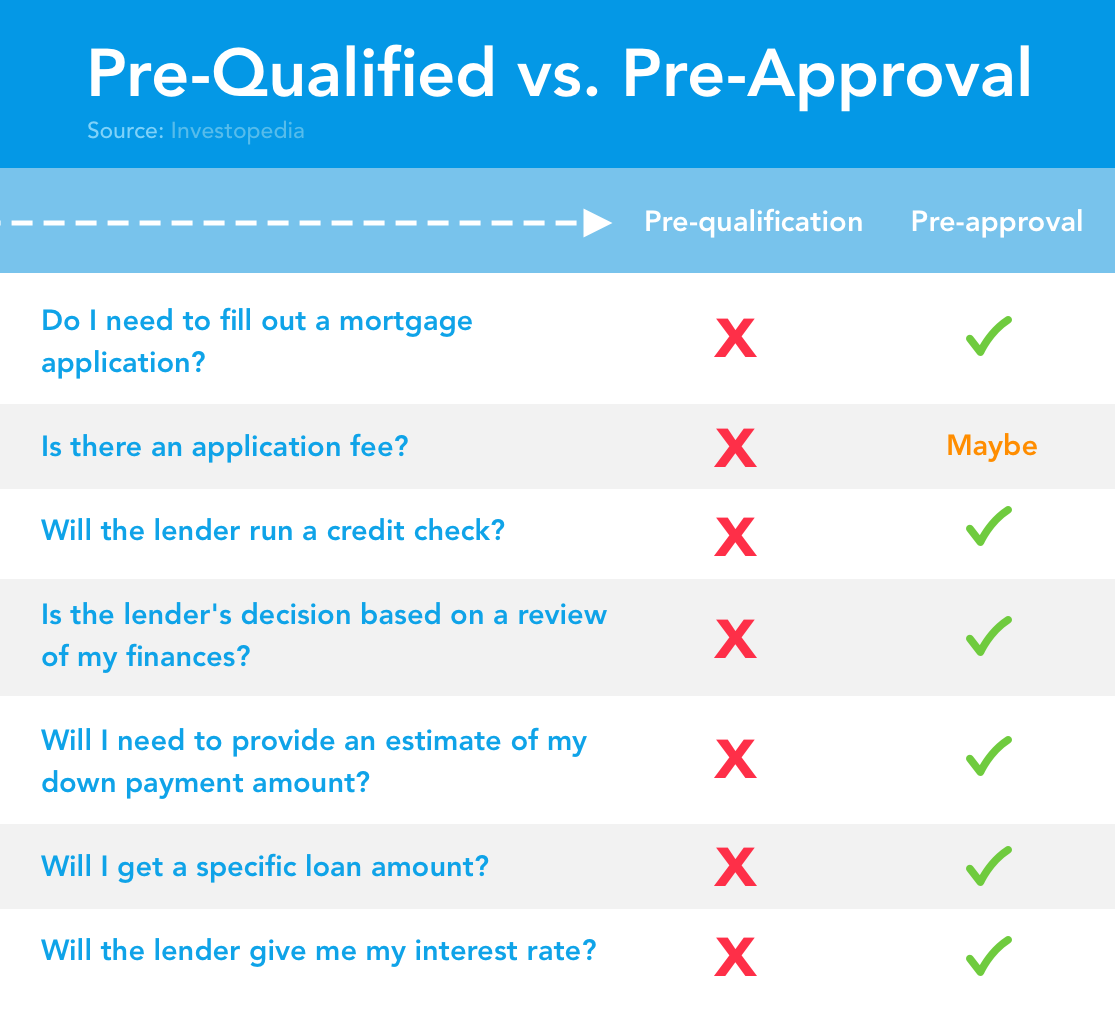

Surat Pra-Kualifikasi Hipotek vs. Surat Pra-Persetujuan

Jika Anda telah mencari informasi tentang cara mencari hipotek pemberi pinjaman, Anda mungkin telah menemukan pemberi pinjaman menggunakan istilah "pra-kualifikasi" dan "pra-persetujuan" secara bergantian. Dan sementara mereka adalah bagian dari proses yang sama, pra-kualifikasi dan pra-persetujuan memiliki beberapa kualitas yang berbeda .

Surat prakualifikasi

- Tidak diperlukan aplikasi hipotek

- Tidak diperlukan biaya aplikasi

- Umumnya, pemberi pinjaman tidak akan menjalankan pemeriksaan kredit

- Keputusan prakualifikasi tidak didasarkan pada tinjauan keuangan

- Anda tidak perlu memberikan perkiraan uang muka Anda

- Pemberi pinjaman akan memberi Anda perkiraan jumlah pinjaman — tetapi bukan jumlah tertentu

- Pemberi pinjaman tidak akan memberi Anda tingkat bunga Anda

Prakualifikasi dapat dianggap sebagai batu loncatan menuju proses pra-persetujuan. Alasan pra-kualifikasi mungkin membawa nilai kurang dari a surat pra-persetujuan sebagian karena fakta bahwa Anda adalah orang yang memberikan informasi keuangan kepada pemberi pinjaman Anda, daripada pemberi pinjaman yang menarik riwayat keuangan Anda (yang mungkin lebih mutakhir daripada informasi yang Anda miliki).

Surat pra-persetujuan

- Anda harus mengisi aplikasi hipotek

- Anda mungkin perlu membayar biaya aplikasi, tergantung pada proses pra-persetujuan pemberi pinjaman Anda

- Pemberi pinjaman Anda akan melakukan pemeriksaan riwayat kredit

- Keputusan pemberi pinjaman akan didasarkan pada tinjauan keuangan Anda

- Pemberi pinjaman tidak akan memberi Anda perkiraan jumlah pinjaman, melainkan, jumlah pinjaman tertentu

- Anda akan diberikan informasi suku bunga sebagai bagian dari surat pra-persetujuan Anda

Dengan segera memberikan dokumen yang mereka butuhkan kepada pemberi pinjaman dapat membantu mempercepat proses persetujuan—plus, memiliki pembiayaan "aman" biasanya lebih menarik bagi penjual yang mencoba untuk menutup ASAP. Jika Anda mengajukan penawaran di rumah dan dapat membuktikan bahwa Anda telah berbicara dengan pemberi pinjaman dan Anda telah disetujui sebelumnya untuk jumlah hipotek yang sesuai dengan harga jual, penjual kemungkinan akan menganggap Anda kandidat yang lebih baik daripada calon pembeli yang masih harus bertemu dengan petugas pemberi pinjaman.

Ingat: Pra-persetujuan hipotek belum tentu menjamin atau menjamin pinjaman .

Penjual mungkin mempertimbangkan pembeli potensial yang menawarkan untuk membayar tunai sama menariknya dengan pembeli potensial dengan surat pra-persetujuan. Sementara pembiayaan tidak mungkin gagal dengan pra-persetujuan, penjual mungkin percaya bahwa transaksi tunai lebih dapat diandalkan. Meskipun tidak dapat dijamin bahwa surat pra-persetujuan akan memberi Anda nilai penjualan, itu mungkin meningkatkan peluang Anda untuk mengamankan rumah impian Anda!

Haruskah saya mendapatkan surat prakualifikasi atau pra-persetujuan?

Biro Perlindungan Keuangan Konsumen mengatakan konsumen tidak perlu terlalu khawatir tentang kata mana yang digunakan pemberi pinjaman untuk merujuk pada persetujuan hipotek awal—sebagai gantinya, tanyakan pada pemberi pinjaman Anda jenis informasi apa yang akan dicantumkan pada surat pra-persetujuan.

Pastikan bahwa surat pra-persetujuan menyertakan informasi yang cukup bagi agen dan penjual real estat Anda untuk mengetahui bahwa Anda adalah pembeli yang serius. Semakin banyak informasi yang Anda miliki akan membantu Anda memandu pencarian perumahan Anda dan merencanakan anggaran Anda untuk kepemilikan rumah. Bagaimana Anda tahu apakah surat pra-persetujuan sudah cukup? CFPB merekomendasikan pertemuan dengan agen real estat lokal untuk mendapatkan pendapat ahli mereka.

Bagaimana Anda Mendapatkan Pra-Disetujui untuk Hipotek?

Langkah 1:Periksa Kredit Anda

Sebelum Anda mulai mengajukan KPR, mungkin Anda perlu memeriksanya Skor kredit intuisi untuk memastikan Anda berada di jalur yang benar untuk persetujuan hipotek. Dalam profil peminjam hipotek tahun 2013, Survei Nasional Asal Hipotek melaporkan bahwa 65% peminjam dengan VantageScore lebih tinggi dari 720 disetujui untuk hipotek, sementara hanya 4% yang disetujui dengan VantageScore lebih rendah dari 620. Ambil langkah pertama ini untuk mengevaluasi posisi kredit Anda sebelum memulai proses aplikasi hipotek.

Jika Anda tidak memiliki kredit yang baik, Anda memiliki beberapa pilihan untuk dipertimbangkan jika Anda masih ingin membeli rumah. Yang pertama adalah perbaiki kredit Anda sebelum mengajukan kembali hipotek. Anda mungkin ingin berkonsultasi dengan konselor perumahan untuk mengeksplorasi bagaimana Anda dapat meningkatkan kredit Anda. Kalau tidak, kamu bisa melamar pinjaman hipotek pemerintah yang mungkin memiliki persyaratan nilai kredit yang lebih rendah.

Langkah 2:Evaluasi Keuangan Anda

Sebagai tambahan memeriksa kredit Anda , Anda mungkin ingin melihat lebih dekat keuangan Anda secara keseluruhan untuk membantu Anda memutuskan apakah Anda siap untuk berkomitmen pada kepemilikan rumah. Buat anggaran untuk tahun depan untuk melihat apakah Anda dapat menyesuaikan pembayaran hipotek pada tingkat pendapatan Anda saat ini. Lihatlah rata-rata pembayaran hipotek bulanan di wilayah Anda untuk melihat apa yang mungkin Anda harapkan untuk dibayar.

Kiat Turbo: Pembayaran hipotek akan bervariasi tergantung di mana Anda membeli rumah, jenis hipotek yang Anda dapatkan, dan berapa tingkat bunga yang Anda setujui. Gunakan penelitian Anda sebagai dasar untuk membantu Anda menyusun anggaran Anda.

Langkah 3:Putuskan Jika Anda Siap Membeli

Apakah kredit Anda lulus ujian? Apakah Anda anggaran memungkinkan untuk pembayaran hipotek bulanan dan biaya lain yang terkait dengan kepemilikan rumah? Apakah ini pasar pembeli? Ini adalah beberapa di antaranya pertanyaan yang harus Anda tanyakan pada diri sendiri sebelum membeli rumah .

Jika jawabannya adalah tegas (dan antusias) “YA, ” mungkin sudah waktunya untuk terjun! Dan jika Anda tidak yakin, berbicara dengan konselor perumahan atau penasihat keuangan untuk membantu Anda membuat keputusan.

Langkah 4:Kumpulkan Dokumen Pra-Persetujuan Hipotek Anda

Karena Anda sudah tahu apa yang Anda butuhkan untuk meminta pra-persetujuan hipotek, langkah ini seharusnya mudah—tetapi atas nama pendidikan pembeli rumah, kami akan menyegarkan Anda dengan daftar periksa!

- foto ID

- Nomor Jaminan Sosial (SSN)

- W-2 dari 2 tahun sebelumnya

- Potongan gaji terbaru

- Akses ke laporan bank

- Bukti aset

- Riwayat pekerjaan

- Bukti penghasilan tambahan

- Bonus: sertifikasi dari kursus pendidikan pembeli rumah

Langkah 5:Terapkan untuk Pra-Persetujuan Hipotek dan Bandingkan Opsi

Sekarang setelah Anda memiliki dokumen Anda bersama dan Anda telah memutuskan bahwa sekarang saatnya untuk mewujudkan impian berburu rumah Anda, Anda siap untuk mulai mengajukan pra-persetujuan hipotek. Menurut sebuah studi dari CFPB, peserta yang menghubungi 28% lebih banyak pemberi pinjaman, menerima 23% lebih banyak surat pra-persetujuan . Melamar ke berbagai pemberi pinjaman dapat membantu memperluas opsi pinjaman Anda dan memberi Anda kesepakatan yang lebih baik—jadi jangan takut untuk berkeliling dan membandingkan.

Berapa banyak saya akan mendapatkan pra-persetujuan?

Tergantung! Jumlah yang akan Anda setujui sebelumnya tergantung pada berbagai faktor termasuk skor kredit Anda dan kesehatan keuangan secara keseluruhan —jadi itu berbeda untuk semua orang! Anda dapat menggunakan Alat suku bunga Biro Perlindungan Keuangan Konsumen untuk menjelajahi berbagai suku bunga yang mungkin Anda harapkan tergantung pada rentang skor kredit Anda, negara tempat Anda tinggal, dan jenis pinjaman yang Anda cari.

Anda tidak dapat memprediksi dengan tepat berapa banyak uang yang Anda akan mendapatkan pra-persetujuan untuk meminjam hipotek sampai Anda menindaklanjuti dengan proses pra-persetujuan, tetapi CFPB memiliki beberapa saran yang bagus untuk konsumen. Mereka mengatakan itu hanya Anda dapat menentukan berapa banyak yang Anda mampu ketika Anda ingin membeli rumah—jumlah pinjaman sebenarnya hanya sebagai pedoman dan bisa berakhir dengan sempurna di dalam atau di luar anggaran Anda. Sangat penting untuk mengambil yang baik, cermati pengeluaran dan anggaran Anda sebelum membuat komitmen untuk hipotek.

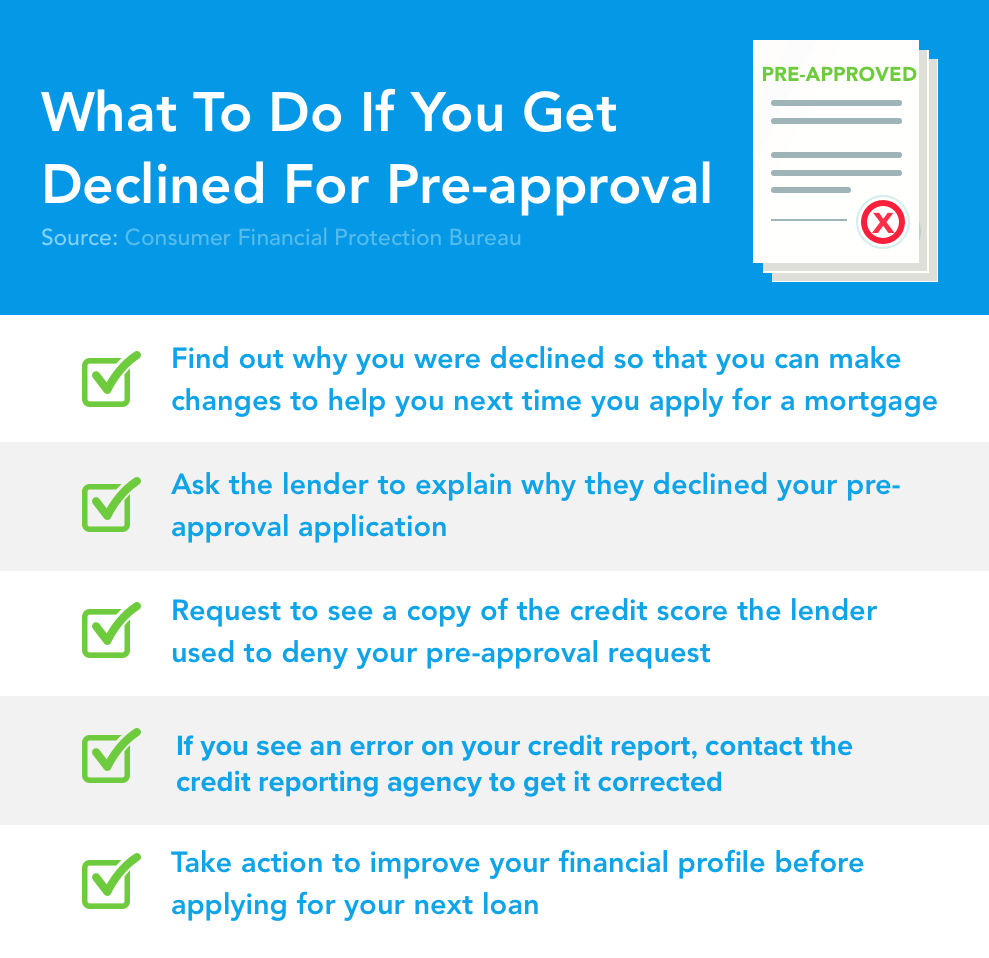

Apa yang terjadi jika saya tidak mendapatkan pra-persetujuan untuk hipotek?

Biro Perlindungan Keuangan Konsumen mengatakan untuk tidak panik jika Anda aplikasi pra-persetujuan hipotek ditolak . Sebagai gantinya, mereka merekomendasikan untuk mengambil langkah-langkah yang dapat ditindaklanjuti ini untuk meningkatkan profil keuangan Anda guna meningkatkan peluang Anda saat berikutnya Anda melamar.

- Mintalah pemberi pinjaman untuk menjelaskan mengapa mereka tidak menyetujui permintaan Anda untuk pra-persetujuan. Ini dapat memberi Anda beberapa wawasan tentang bagaimana Anda bisa tingkatkan skor kredit Anda atau aplikasi di masa depan.

- Jika pemberi pinjaman menarik kredit Anda untuk meninjau aplikasi Anda, meminta mereka untuk salinan skor kredit Anda. Mereka seharusnya sudah memberikan skor yang mereka gunakan serta informasi tentang bagaimana Anda bisa mendapatkan skor kredit Anda—tetapi jika tidak, pastikan untuk mendapatkan informasi ini.

- Jika Anda melihat kesalahan pada laporan kredit Anda, ambil yang diperlukan langkah-langkah untuk menyengketakan laporan kredit Anda .

Akhirnya, hubungi Departemen Perumahan dan Pembangunan Perkotaan AS (HUD) untuk menemukan informasi pembelian rumah dan tips tentang cara meningkatkan skor kredit Anda untuk aplikasi hipotek Anda.

Gambar besar: Jika Anda tidak segera disetujui untuk pra-persetujuan hipotek, itu bukan hukuman mati perumahan. Gunakan informasi ini sebagai peluang untuk meningkatkan kesehatan keuangan Anda dan mendapatkan pemahaman yang lebih dalam tentang cara kerja hipotek .

Bisakah hipotek ditolak saat penutupan?

Ya. Sayangnya, pra-persetujuan hipotek bukanlah simbol dari kesepakatan yang dilakukan untuk pemberi pinjaman atau penjual. Seperti yang kami sebutkan sebelumnya, pra-persetujuan hipotek adalah bukan jaminan bahwa Anda akan mendapatkan persetujuan untuk hipotek yang pada awalnya Anda memenuhi syarat.

Berikut adalah beberapa kemungkinan alasan Anda pra-persetujuan hipotek bisa gagal sebagai penutup:

- Perubahan Pekerjaan: Pra-persetujuan hipotek Anda akan didasarkan pada penghasilan Anda pada saat aplikasi Anda diproses. Jadi jika ada perubahan pada pendapatan atau pekerjaan Anda, ini dapat menyebabkan pemberi pinjaman mempertimbangkan kembali tawaran mereka. Cobalah yang terbaik untuk menjaga penghasilan dan pekerjaan Anda tetap konsisten saat Anda berada dalam tahap proses pembelian rumah ini.

- Hutang Baru: Mengambil hutang tambahan dapat mempengaruhi rasio utang terhadap pendapatan ke tingkat yang mungkin tidak disetujui oleh pemberi pinjaman saat Anda mencapai tahap penutupan. Untuk alasan ini, Anda mungkin ingin menunda pembelian besar pada kartu kredit Anda—dan menunggu untuk membukanya jalur kredit baru .

- Kekurangan Uang Tunai: Banyak pemberi pinjaman akan meminta peminjam untuk memiliki sejumlah cadangan kas yang disimpan untuk memperhitungkan biaya penutupan dan hipotek awal dan uang muka. Periksa dengan pemberi pinjaman sebelumnya untuk melihat apakah mereka memiliki persyaratan untuk ini sehingga Anda dapat menghindari potensi masalah pada saat penutupan.

- Dokumentasi yang Tidak Benar: Jika Anda mengikuti panduan kami tentang cara mendapatkan pra-persetujuan untuk hipotek (dalam hubungannya dengan persyaratan pemberi pinjaman), Anda mungkin tidak akan mengalami masalah ini. Tetapi, jika Anda mencapai tahap akhir penutupan dan menyadari bahwa Anda tidak memiliki catatan W-2 atau informasi penting lainnya, Anda pada akhirnya dapat ditolak untuk hipotek yang telah Anda setujui sebelumnya.

Bagaimana Anda bisa menghindari masalah ini? Kumpulkan semua dokumentasi Anda saat Anda sedang dalam proses melamar dan tanyakan kepada pemberi pinjaman di muka tentang persyaratan tambahan apa pun.

Turbo Takeaways

Kepemilikan rumah datang dengan kurva pembelajaran besar bagi kebanyakan dari kita—dari pemahaman bagaimana pinjaman ekuitas rumah bekerja untuk mengambil hipotek pertama Anda atau menjual rumah Anda, ada banyak yang perlu diketahui. Ikuti tips ini untuk membantu memandu Anda dalam pencarian perumahan Anda dan Anda akan selangkah lebih dekat ke kepemilikan rumah!

-

Inilah Mengapa Saya Tidak Pernah Berinvestasi di Saham Perorangan

Dahulu kala di era yang jauh, jauh saya pernah membeli saham. Ini terjadi pada tahun 1988 dan perusahaan, yang membuat pemindai kode batang jenis baru menjadi panas, muda tetapi mapan dengan bebera

-

Apa Rencana 30-60-90 Hari?

Rencana 30-60-90 hari menjabarkan tindakan yang ingin dilakukan seseorang selama tiga bulan pertama mereka bekerja. Menetapkan tujuan yang jelas dan visi untuk keterampilan merekaJaringan dan Membangu

-

Cardano akan Meluncurkan Kontrak Cerdas pada bulan September. Inilah Artinya Bagi Investor

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Koperasi Kanada:Membantu masyarakat selama dan setelah virus corona

Ketika dampak epidemiologis COVID-19 tumbuh secara eksponensial, begitu juga penutupan bisnis, tingkat pengangguran, kemiskinan, perumahan dan kerawanan pangan. Tidak mengherankan bagi para peneliti

keuangan

- Cara Melunasi Hutang Kartu Kredit Dengan Cepat:15 Cara Yang Sudah Dicoba Dan Benar

- Cara Terbaik Untuk Menjelaskan Kesenjangan Pekerjaan Pada Resume Anda

- Apa itu Fundamental Perbankan?

- Pemungutan Suara 101:Dimana,

- Ikhtisar Bank Milik Hitam Di A.S.

- Cara Melindungi Diri Anda dari Klaim Asuransi Paling Umum di A.S.

-

4 Pertengkaran Uang yang Dimiliki Pasangan Menikah (Dan Cara Menghindarinya)

4 Pertengkaran Uang yang Dimiliki Pasangan Menikah (Dan Cara Menghindarinya) Ketika pasangan pertama kali menikah, sementara cahaya pengantin baru masih cukup terang untuk dilihat orang asing, sepertinya tidak ada yang bisa menghalangi cinta sejati. Tetapi jika Anda memperce...

-

Solo 401(k) vs SEP IRA:Mana yang lebih baik?

Solo 401(k) dan SEP IRA adalah dua dari rencana pensiun terbaik yang tersedia untuk pemilik usaha kecil – bahkan pekerja lepas wiraswasta – yang ingin membuat rencana kaliber profesional. Mungkin suli...

-

7 Kostum Halloween Terkait Uang yang Mengagumkan

7 Kostum Halloween Terkait Uang yang Mengagumkan Lihat Pilihan Terbaik Kami Untuk Kostum Bertema Uang Tahun Ini ? Dengan Halloween semakin dekat, tim di sini di MoneyStrands ingin memastikan Anda memiliki banyak kostum bertema uang untuk menge...

-

56% Konsumen A.S. Dapat Menggunakan Beli Sekarang, Paket Bayar Nanti untuk Membayar Pembelian Liburan

56% Konsumen A.S. Dapat Menggunakan Beli Sekarang, Paket Bayar Nanti untuk Membayar Pembelian Liburan Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...