Apa Itu Escrow dan Bagaimana Cara Kerjanya?

Escrow adalah pengaturan yang mengikat secara hukum di mana pihak ketiga memegang aset dari pembeli dan penjual selama proses penjualan hingga transaksi selesai. Sementara escrow dapat digunakan untuk berbagai keperluan, dari pembelian online hingga pembelian rumah, penggunaan yang paling umum adalah untuk memastikan perjanjian real estat yang adil. Perusahaan atau agen escrow adalah pihak ketiga yang tidak memiliki benturan kepentingan, memastikan kesepakatan yang adil dan lancar. Di Sini, kita akan pergi ke escrow, bagaimana itu bekerja, jenis yang berbeda, dan pro dan kontra.

Bagaimana Escrow Bekerja?

Dalam perjanjian pembelian barang atau jasa, ada dua pihak:pembeli dan penjual. Masing-masing pihak memiliki persyaratan tertentu, termasuk pembayaran untuk aset dan menyediakan aset seperti yang dijelaskan selama proses penjualan. Namun, dalam transaksi keuangan berisiko tinggi, sering ada lebih banyak bermain.

Pembeli ingin memastikan bahwa aset yang dibeli adalah kualitas yang mereka harapkan dan penjual ingin memastikan bahwa pembayaran untuk aset tersebut, setelah nilai terbukti, diterima tepat waktu. Jika tidak, mereka menginginkan kemampuan untuk menjual kepada pembeli potensial lainnya.

Untuk melindungi kedua belah pihak dan memastikan kesepakatan yang adil, penyedia escrow dibawa sebagai perantara untuk menahan aset sampai kedua belah pihak telah memenuhi sisi kesepakatan mereka. Dalam penjualan rumah, penyedia akan menahan uang tunai dari pembeli dan dokumen properti dari penjual.

Setelah kesepakatan tercapai, penyedia escrow akan mendistribusikan aset sesuai kesepakatan dan menutup rekening escrow. Proses ini melindungi pembeli dan penjual yang jika tidak, akan berisiko jika salah satu pihak gagal pada akhir kesepakatan mereka.

Jenis Akun Escrow

Seperti yang telah disebutkan sebelumnya, rekening escrow dapat digunakan dalam berbagai pengaturan tetapi paling sering digunakan di real estat. Dalam real estat, ada dua jenis rekening escrow yang digunakan:satu dalam proses pembelian rumah dan satu setelah penjualan ditutup dan pembeli memiliki properti.

- Rumah Membeli Escrow Account: Untuk melindungi pembeli dari kerusakan properti tersembunyi dan penjual dari pembeli yang tidak terikat

- Akun Escrow Pemilik Rumah: Untuk memastikan pajak properti tahunan dan pembayaran asuransi pemilik rumah dilakukan, dalam format bulanan yang nyaman dibundel dengan pembayaran hipotek pemilik rumah.

Rumah Membeli Akun Escrow

Dalam proses pembelian rumah, biasanya ada persyaratan untuk pembayaran dengan itikad baik, ditelepon uang yang sungguh-sungguh , untuk menunjukkan kepada penjual bahwa Anda serius mempertimbangkan pembelian properti mereka. Jumlah pembayaran yang sungguh-sungguh bervariasi tetapi seringkali 1 sampai 3 persen dari nilai properti.

Di sinilah escrow masuk. Akun escrow akan dibuat untuk menahan pembayaran dengan itikad baik ini, selain akta kepemilikan, dan memastikan pemilik diberikan kepada pihak yang berhak selama proses berlangsung.

Dalam hal kontrak gagal karena kesalahan pembeli, penjual biasanya akan diberikan uang yang sungguh-sungguh. Jika ada masalah dengan properti yang tidak diungkapkan atau diketahui sebelum penjualan properti, seperti atap yang buruk atau infrastruktur yang buruk ditemukan selama pemeriksaan, pembeli bisa mendapatkan uang kembali jika masalah tidak terpecahkan.

Jika semuanya berjalan sesuai rencana dalam perjanjian, uang akan dimasukkan ke uang muka pembeli.

Akun Escrow Pemilik Rumah

Setelah penjualan ditutup dan pembeli memiliki properti, pemberi pinjaman hipotek dapat membuka rekening escrow untuk membayar pajak properti dan asuransi pemilik rumah. Akun ini didanai melalui pembayaran hipotek bulanan pemilik rumah yang dilakukan kepada pemberi pinjaman. Setelah diterima, pemberi pinjaman atau penyedia hipotek akan mengambil sebagian dari pembayaran hipotek itu dan memasukkannya ke dalam rekening escrow untuk membayar pajak dan pembayaran asuransi. Pajak properti dibayar tiga sampai empat kali setahun, dan asuransi biasanya dibayarkan setiap tahun.

Dalam skenario ini, rincian pembayaran hipotek bulanan akan mencakup elemen-elemen berikut, sering disebut sebagai "PITI."

Karena jumlah pajak dan premi asuransi dapat bervariasi setiap tahun, penyedia hipotek akan memperkirakan pembayaran escrow ditambahkan ke hipotek bulanan setahun keluar, berdasarkan jumlah dari tahun sebelumnya. Karena rekening escrow adalah bentuk asuransi kepada pemberi pinjaman bahwa Anda akan membayar tagihan Anda, penyedia layanan juga mungkin mengharuskan ada pembayaran tambahan dua bulan di escrow.

Setiap tahun, petugas akan memeriksa rekening escrow dan memastikan tidak ada kelebihan atau kekurangan dana yang dibutuhkan. Dalam kasus surplus, mereka akan mendistribusikan pengembalian dana kepada pemilik rumah. Dalam kasus defisit yang lebih kecil, pemilik rumah harus membayar apa yang masih diperlukan untuk melakukan pembayaran. Khas, pemilik rumah dapat memenuhi ini melalui pembayaran lump sum atau peningkatan jumlah pembayaran hipotek bulanan mereka yang mendanai rekening escrow.

Sepanjang proses ini, jika pemilik rumah ingin mengambil uang dari rekening escrow mereka, mereka harus mengikuti proses yang ditetapkan oleh penyedia layanan, meskipun pencairan seringkali hanya terjadi ketika pemberi pinjaman berubah atau properti dijual. Biasanya, jika pemilik rumah menjual rumah, penyedia layanan akan mengembalikan dana di rekening escrow dalam waktu 30 hari setelah penjualan properti.

Pro dan Kontra Akun Escrow

Ada beberapa pro dan kontra untuk menggunakan rekening escrow dalam pembelian rumah baru dan membayar pajak dan asuransi pemilik rumah.

kelebihan

Tujuan escrow adalah untuk melindungi penjual dan pembeli, serta pemberi pinjaman dalam perjanjian hipotek.

- Jika ada masalah yang ditemukan selama pemeriksaan rumah dan penjualan gagal, pembeli akan menerima pembayaran kembali sesuai dengan kesepakatan.

- Pemilik rumah dapat membayar hipotek mereka, pajak properti, dan asuransi pemilik rumah kepada satu pihak (pemberi pinjaman atau penyedia hipotek mereka) dalam pembayaran bulanan daripada harus melakukan pembayaran besar setiap tahun.

- Dengan mengumpulkan uang dari pemilik rumah setiap bulan, pemberi pinjaman dan penyedia hipotek dapat memastikan bahwa pajak properti tahunan dan asuransi pemilik rumah dibayar tepat waktu sehingga properti tidak dalam bahaya.

Kontra

Kontra escrow terutama jatuh pada pemilik rumah dalam perjanjian.

- Pemilik rumah akan memiliki pembayaran hipotek bulanan yang lebih tinggi karena asuransi pemilik rumah dan pajak properti disertakan untuk mendanai akun escrow Anda.

- Jumlah dolar yang dibutuhkan untuk rekening escrow dapat bervariasi setelah penutupan penjualan properti tergantung pada pajak properti dan biaya asuransi pemilik rumah. Hal ini dapat mengakibatkan pengembalian uang kepada pemilik rumah atau lebih banyak uang yang dibutuhkan dari mereka untuk melakukan pembayaran.

- Pembayaran hipotek bulanan dapat berubah setiap tahun. Jika pemilik rumah sering berutang uang karena pajak yang lebih tinggi dan biaya asuransi, pemberi pinjaman atau penyedia hipotek akan menaikkan pembayaran bulanan untuk menghindari pengeluaran dari kantong di masa depan. Jika pemilik rumah sering memiliki kelebihan di akun mereka, penyedia layanan akan menurunkan pembayaran hipotek bulanan atau tetap sama untuk memberikan bantalan untuk setiap perubahan di masa mendatang.

Apakah Anda Harus Memiliki Akun Escrow?

Anda mungkin tidak selalu harus menggunakan rekening escrow untuk membayar pajak properti dan asuransi. Jika Anda memilih untuk melakukannya sendiri, Anda akan mendapatkan pembayaran hipotek bulanan yang lebih rendah, tetapi Anda akan bertanggung jawab untuk melakukan pembayaran besar pada tanggal jatuh tempo tahunan, yang bisa ribuan dolar.

Dalam beberapa kasus, Namun, Anda mungkin tidak dapat menghindari akun escrow. Banyak pemberi pinjaman sekarang memerlukan rekening escrow untuk mengambil hipotek untuk menurunkan risiko pinjaman mereka. Dalam kasus lain, Anda mungkin perlu memiliki uang muka yang signifikan untuk memilih keluar dari rekening escrow. Mereka juga dapat memberi insentif kepada peminjam untuk menggunakan escrow dengan menurunkan tingkat bunga.

Bagaimana Anda Mendapatkan Akun Escrow?

Agen atau pemberi pinjaman real estat Anda dapat merekomendasikan penyedia layanan untuk menangani akun escrow pembelian Anda, tetapi Anda harus memastikan mereka dapat diandalkan. Taruhan terbaik Anda adalah memilih perusahaan escrow terkenal yang memiliki ulasan positif secara online.

Escrow adalah layanan berharga yang melindungi semua pihak dalam proses pembelian rumah. Ini memastikan pembeli menerima kesepakatan yang adil, penjual mendapatkan pembayaran mereka, pemilik rumah tidak memiliki pembayaran pajak atau asuransi yang luar biasa dan bahwa penyedia hipotek mendapatkan uang mereka kembali.

Meskipun akun escrow mungkin tidak diperlukan dalam semua kasus, itu bisa menjadi keputusan yang baik untuk investasi keuangan yang besar untuk membeli atau menjual rumah. Sebagian besar waktu, Anda tidak tahu siapa pembeli atau penjual di pasar real estat. Untuk memberi diri Anda ketenangan pikiran, rekening escrow dapat berfungsi sebagai asuransi selama proses tersebut. Dalam waktu singkat, rumah yang ingin Anda beli bisa menjadi milik Anda, atau rumah yang ingin Anda jual bisa berada di tangan yang tepat. Jika Anda ingin mempelajari lebih lanjut tentang proses pembelian rumah yang harus dan tidak boleh dilakukan, pastikan Anda memeriksa Mint untuk mendapatkan nasihat keuangan ahli.

-

Dampak Cryptocurrency pada Perubahan di Industri TI

Meskipun konsep uang virtual bukanlah hal baru, kemunculan Bitcoin pada tahun 2009 adalah peristiwa yang memulai hiruk-pikuk seputar cryptocurrency dan teknologi blockchain. Dengan demikian, dampak

-

9 Liburan Terlihat Lebih Murah

Natal sudah dekat! Stres lagi? Jika kalender Anda mirip dengan kalender saya, Anda dipesan dari sekarang hingga 2017. Pesta liburan dan pertemuan keluarga dan bekerja pertukaran Santa Rahasia, Itu ban

-

Opsi Saham

Apa itu Opsi Saham? Opsi saham memberi investor hak, tapi bukan kewajiban untuk membeli atau menjual saham pada harga dan tanggal yang disepakati. Ada dua jenis opsi:menempatkan, yang merupakan taru

-

4 Cara Cepat untuk Memutuskan Apakah Perusahaan Layak untuk Investasi Anda

Analisis saham bisa serumit yang Anda inginkan. Ada ribuan titik data yang tersedia untuk dikumpulkan dan dipertimbangkan. Memilah-milah informasi ini mungkin atau mungkin tidak berguna untuk membuat

keuangan

-

Apa itu Pinjaman Recourse (Utang)?

Apa itu Pinjaman Recourse (Utang)? Pinjaman recourse – atau dikenal sebagai recourse debt – adalah jenis pinjaman yang membuat peminjam 100% bertanggung jawab atas saldo terutang. Pinjaman memerlukan agunanAgunanAgunan adalah aset atau...

-

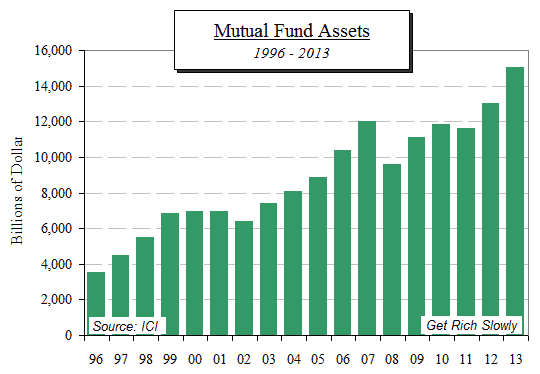

Apa itu reksa dana dan bagaimana cara kerjanya?

Apa itu reksa dana dan bagaimana cara kerjanya? [Ini adalah angsuran pertama dalam serangkaian pemeriksaan dana indeks. Kami akan membahas pasar reksa dana terkelola terlebih dahulu untuk dijadikan dasar perbandingan dengan reksa dana indeks. Di Ba...

-

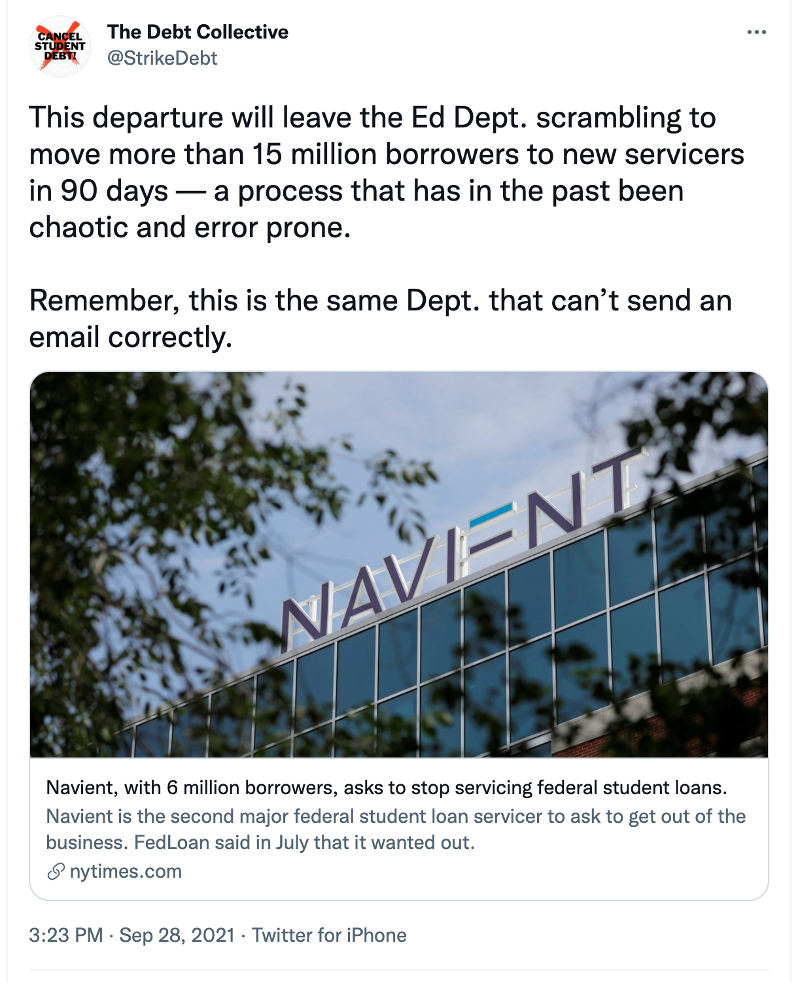

Navient Exit Dapat Membuat Jutaan Orang Rentan terhadap Penipu Pinjaman Siswa

Navient Exit Dapat Membuat Jutaan Orang Rentan terhadap Penipu Pinjaman Siswa bagus, penyedia pinjaman mahasiswa federal utama, mengumumkan pada hari Selasa bahwa pihaknya bermaksud untuk mengakhiri kontraknya dengan Departemen Pendidikan A.S. dan mentransfer rekening sekitar e...

-

Apa itu Perburuan Bounty?

Apa itu Perburuan Bounty? Ya, Anda bisa menjadi Bobba Fett dari cryptocurrency! Sementara program bounty ini sebagian besar digunakan untuk memberi penghargaan kepada pengembang karena menemukan kerentanan dalam kode, mereka...