Apa itu Pinjaman Uang Keras &Bagaimana Cara Kerjanya?

Pinjaman uang keras adalah cara bagi peminjam untuk mengambil pinjaman real estat tanpa harus bekerja dengan pemberi pinjaman tradisional, seperti bank, serikat kredit, atau agen hipotek. Pemberi pinjaman tradisional biasanya mendasarkan kesediaan mereka untuk meminjamkan uang kepada Anda, dan tingkat bunga yang akan mereka kenakan kepada Anda, pada faktor-faktor seperti pendapatan dan skor kredit Anda.

Definisi uang keras:pinjaman uang tunai adalah pinjaman yang dipinjam dengan agunan berwujud, daripada dengan menggunakan penilaian kredit

Namun, bagi yang ingin menutup penjualan properti dengan cepat, atau mereka yang memiliki skor kredit rendah, uang keras bisa menjadi alternatif yang menarik. Dalam postingan ini, kami akan membahas dasar-dasar pinjaman uang keras, seperti cara mereka bekerja, untuk apa Anda dapat menggunakannya, dan beberapa keuntungan dan kerugian menggunakan pinjaman uang keras. Anda dapat melompat ke salah satu topik tersebut dengan menggunakan tautan di sini:

- Dasar-dasar uang keras

- Bagaimana cara kerja pinjaman uang keras?

- Untuk apa pinjaman uang keras digunakan?

- Pro dan kontra dari pinjaman uang keras

- kelebihan

- Kontra

- Takeaways pinjaman uang keras

Sebelum Anda dapat memutuskan apakah pinjaman uang keras adalah pilihan yang masuk akal untuk situasi Anda, ada baiknya mengetahui cara kerjanya. Mari kita lihat itu sekarang.

Dasar-dasar uang keras

Paling mudah untuk memahami cara kerja pinjaman uang keras dengan membandingkannya dengan pinjaman atau hipotek tradisional. Hanya sedikit orang yang memiliki uang tunai untuk membeli rumah secara langsung. Jadi, sebagai gantinya, mereka mengambil pinjaman dari bank atau credit union. Anda membeli properti dengan uang yang mereka pinjamkan kepada Anda, kemudian Anda melakukan pembayaran kembali kepada mereka selama sepuluh hingga tiga puluh tahun atau lebih, semua sebagai bagian dari strategi pembayaran utang yang dapat dikelola.

Hipotek tradisional datang dengan beberapa persyaratan. Contohnya, bank ingin tahu bahwa Anda adalah pemberi pinjaman yang andal. Mereka dapat menilai bahwa dengan melihat riwayat kredit Anda, rekam jejak pribadi Anda dalam hal meminjam uang (misalnya, untuk kuliah, atau untuk membeli mobil). Ini diukur oleh Anda nilai kredit .

Skor kredit Anda memungkinkan bank dan agen lain mengetahui seberapa besar kemungkinan Anda membayar uang yang mereka pinjamkan kembali, berdasarkan seberapa andal Anda melakukannya di masa lalu. Semakin tinggi skornya, semakin besar kemungkinan Anda untuk membayar kembali uang pinjaman Anda — dan, yang terpenting, semakin besar kemungkinan Anda untuk mendapatkan tingkat bunga yang wajar dari bank.

Bagaimana cara kerja pinjaman uang keras?

Pinjaman uang keras, di samping itu, biasanya tidak bekerja dengan menilai kredit masa lalu Anda. Sebagai gantinya, mereka bekerja dengan mengambil jaminan, atau uang keras, terhadap pinjaman. Mereka tidak akan memeriksa kredit Anda, tetapi mereka akan meminta Anda menawarkan sesuatu yang Anda miliki sebagai gantinya jika Anda tidak dapat membayar kembali pinjaman tersebut. Apa itu uang keras? Pada dasarnya, aset berwujud, seperti emas, perak atau properti. Berikut adalah beberapa contoh barang yang dapat digunakan untuk agunan:

- Setiap real estat yang mungkin sudah Anda miliki

- Ekuitas dalam properti

- Mobil Anda atau kendaraan lain

- perhiasan mahal, jam tangan, atau barang emas dan perak

- Menyimpan akun

- Akun investasi dan akun pensiun

- Uang tunai

Jika Anda gagal mengikuti pembayaran, agen pinjaman mungkin memiliki hak untuk memiliki barang-barang yang Anda tawarkan sebagai jaminan. Di situlah istilah keras uang berasal dari; itu dipinjam dengan aset berwujud, daripada berdasarkan prestasi Anda sebagai peminjam di masa lalu.

Karena agen peminjaman uang keras biasanya tidak melakukan pemeriksaan ekstensif pada riwayat kredit Anda, proses dapat diselesaikan dan pinjaman Anda disetujui jauh lebih cepat. Pinjaman ini juga terkadang menarik bagi mereka yang memiliki kredit buruk, seperti mereka yang telah gagal membayar pinjaman di masa lalu, atau mereka yang telah mengalami kebangkrutan.

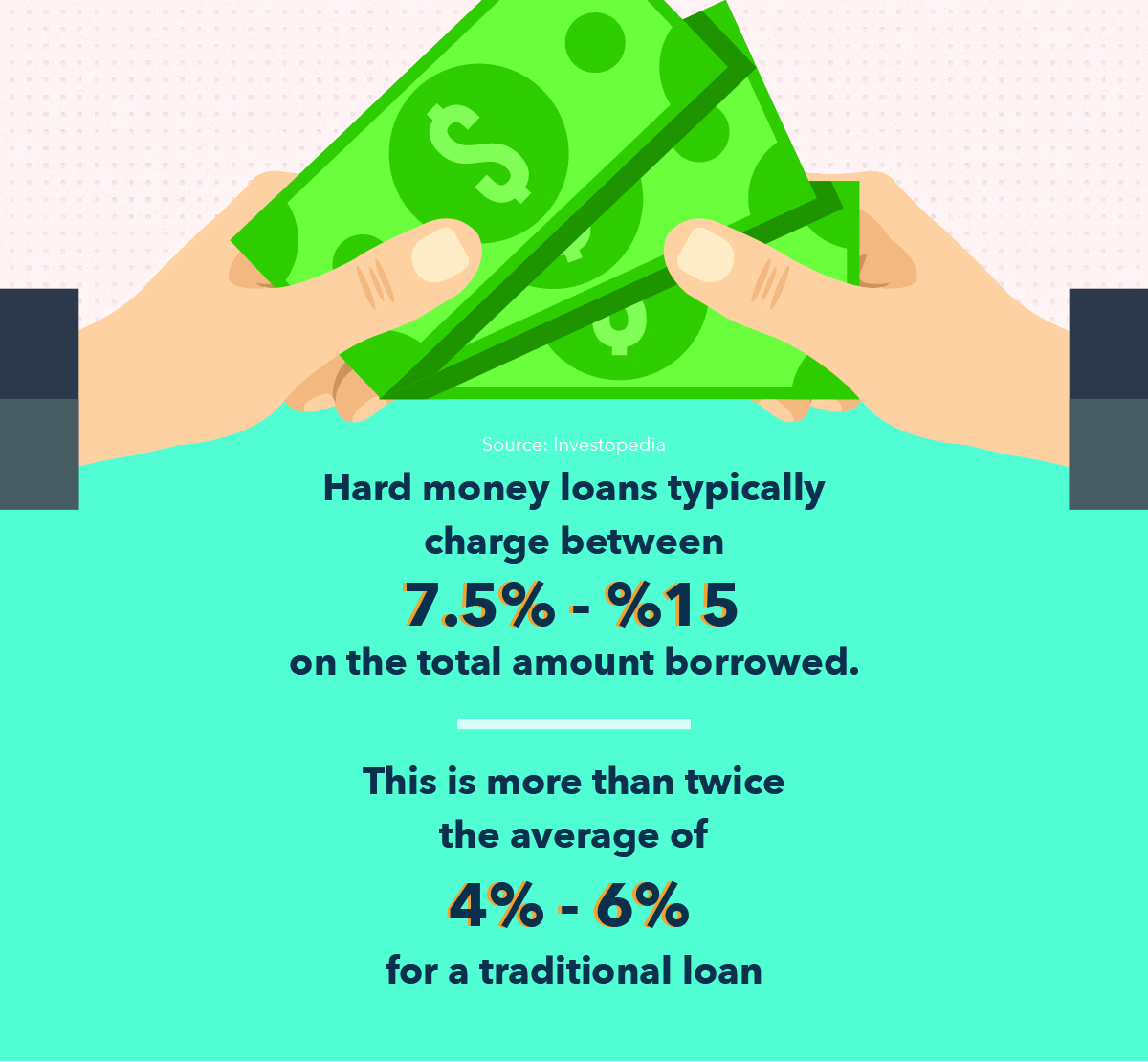

Penting, pinjaman uang keras juga memiliki tingkat bunga yang relatif tinggi. Faktanya, tarif bisa setinggi 15%, dibandingkan dengan pinjaman tradisional, yang sering mendekati 4%. Itu membuat pinjaman cukup mahal, terutama sekali pengeluaran lain seperti biaya penutupan, biaya layanan, dan biaya penandatanganan diperhitungkan.

Sebagian besar pinjaman uang keras memiliki periode pembayaran yang lebih pendek, namun — di mana saja dari satu hingga lima tahun, berarti ada lebih sedikit waktu untuk bunga pinjaman bertambah. Meskipun harganya mahal, mereka memiliki tujuan mereka. Mari kita membahas beberapa kasus di mana peminjam mungkin menggunakan pinjaman uang keras.

Untuk apa pinjaman uang keras digunakan?

Pinjaman uang keras paling sering digunakan untuk membeli properti. Meskipun dalam kebanyakan kasus biasa, hipotek tradisional kemungkinan merupakan pilihan yang lebih stabil secara finansial, ada kalanya pinjaman uang keras mungkin berguna.

- Salah satu penggunaan umum untuk pinjaman uang keras adalah dalam investasi real estat, dan khususnya house-flipping. Saat itulah seseorang membeli rumah rusak, memperbaikinya, kemudian menjualnya, semoga dapat untung. Pinjaman uang keras dapat berguna dalam kasus itu karena jangka waktu pinjaman yang dimiliki peminjam pendek — hanya sampai mereka dapat memperbaiki dan membalik properti, kemudian menjualnya.

- Pertarungan penawaran tunai juga bisa menjadi kasus di mana pinjaman uang keras bisa berguna. Katakanlah Anda benar-benar menginginkan sebidang properti, namun tidak memiliki waktu untuk melalui proses pengajuan KPR yang intensif dan memakan waktu. Pinjaman uang keras dapat disetujui dengan cepat, mendapatkan uang tunai yang Anda butuhkan untuk memberikan penawaran yang kompetitif, dan dapat digunakan sebagai pinjaman jembatan. Ada risiko yang terkait dengan ini, meskipun, yang akan kita bahas di bagian selanjutnya.

- Pinjaman uang keras juga dapat digunakan oleh mereka yang hanya ingin membeli properti tetapi tidak memiliki kredit untuk membayar hipotek tradisional. Jika, untuk alasan apa pun, Anda memiliki aset berwujud yang dimiliki tetapi memiliki riwayat pinjaman yang kurang baik, pinjaman uang keras bisa menjadi solusi yang masuk akal. Ini mungkin pilihan berisiko tinggi, Namun, karena, tidak seperti hipotek tradisional dengan jangka waktu pembayaran 30 tahun, pinjaman uang keras mungkin hanya memiliki jangka waktu 3 tahun.

Lanjut, mari kita bahas pro dan kontra yang menyertai pinjaman uang keras.

Pro dan kontra dari pinjaman uang keras

Seperti halnya produk keuangan, pinjaman uang keras datang dengan pro dan kontra. Sebelum serius mencari pinjaman uang keras, itu cerdas untuk benar-benar berpengalaman dalam kelebihan dan kekurangan mereka. Mari lihat.

kelebihan

- Pinjaman uang keras dapat diakses oleh mereka yang memiliki kredit lebih rendah, membuatnya lebih banyak tersedia daripada hipotek tradisional. Ini sebagian besar akan berlaku untuk kasus di mana peminjam memiliki nilai kredit yang lebih rendah, tetapi memiliki sejumlah aset bernilai tinggi yang dapat digunakan sebagai jaminan saat mengambil pinjaman.

- Mereka biasanya memiliki waktu persetujuan dan pencairan yang lebih cepat karena agen pinjaman tidak perlu melakukan pemeriksaan kredit yang ekstensif. Jadi, jika Anda membutuhkan uang tunai secepatnya, Anda mungkin akan memiliki akses ke sana lebih cepat daripada saat menggunakan pinjaman lain.

- Beberapa pinjaman uang keras menawarkan jadwal pembayaran yang fleksibel. Karena mereka dipinjam dengan aset berwujud, dan karena Anda bekerja dengan perusahaan yang lebih kecil daripada perusahaan yang lebih besar, agen mungkin mengizinkan beberapa ruang gerak ketika datang ke rencana pembayaran Anda.

Kontra

- Seperti disebutkan di atas, pinjaman uang keras memiliki tingkat bunga yang sangat tinggi. Jika Anda tidak yakin Anda dapat dengan nyaman membayar kembali pinjaman Anda dalam waktu singkat, Anda mungkin akan membayar bunga dalam jumlah besar — jauh lebih banyak daripada yang Anda lakukan dengan pinjaman rumah tradisional. Tidak yakin bagaimana memiliki suku bunga tinggi jangka panjang akan mempengaruhi keuangan Anda? Lihat penjelasan kami tentang utang dan nilai Anda.

- Pinjaman uang keras pada dasarnya mengharuskan Anda mempertaruhkan aset pribadi Anda. Jika Anda telah menempatkan pusaka keluarga atau rumah masa kecil Anda yang tak ternilai sebagai jaminan, mengambil pinjaman uang keras, kemudian tidak dapat membayarnya kembali, Anda berisiko kehilangan barang-barang itu ke agen pinjaman.

- Menggunakan pinjaman uang keras untuk membalik rumah mungkin berisiko karena pergeseran pasar. Seperti halnya usaha bisnis, rumah-membalik membutuhkan mengambil sejumlah risiko. Jika sesuatu terjadi dan pasar perumahan menyusut setelah Anda mengambil pinjaman untuk rumah, Anda bisa dibiarkan tanpa cukup uang dari penjualan rumah untuk melunasi pinjaman. Risiko tidak dapat dihindari, tetapi selalu cerdas untuk memastikan Anda tidak mengambil terlalu banyak risiko real estat.

Karena kelemahan yang cukup signifikan tersebut, itu selalu disarankan untuk mendekati pinjaman uang keras dengan hati-hati. Khas, jika Anda dapat dengan nyaman mempertimbangkan hipotek tradisional, yang cenderung menjadi alternatif yang lebih aman ketika tujuan Anda adalah membeli properti. Bank dan serikat kredit cenderung lebih bereputasi daripada banyak perusahaan pinjaman uang keras, dan jumlah yang mungkin Anda belanjakan untuk bunga jauh lebih rendah.

Takeaways pinjaman uang keras

Sebelum kamu pergi, ingatlah takeaways pinjaman uang keras ini, dan ingatlah untuk mempertimbangkannya sebelum mengambil pinjaman uang keras di masa depan.

- Pinjaman uang keras biasanya pinjaman real estat yang digunakan untuk membeli rumah atau tanah dengan cepat, karena pinjaman ini tidak memakan banyak waktu untuk diselesaikan seperti hipotek tradisional.

- Alih-alih menggunakan skor kredit Anda dan faktor keuangan lainnya untuk menilai kepercayaan, pemberi pinjaman uang keras meminjamkan uang dengan jaminan.

- Pinjaman uang keras biasanya memiliki tingkat bunga yang jauh lebih tinggi daripada hipotek, sering dalam dua digit.

- Banyak yang menggunakan pinjaman uang keras untuk memperbaiki dan membalik rumah, meskipun ini datang dengan beberapa risiko.

- Mereka juga berguna bagi mereka yang memiliki kredit lebih rendah, tetapi penting untuk diingat bahwa pinjaman uang keras bisa sangat berisiko. Lihat posting kami untuk tips tentang bagaimana Anda dapat meningkatkan skor kredit Anda.

- Akhirnya, mereka memiliki kasus penggunaan khusus di mana mereka mungkin menjadi pilihan yang masuk akal, tetapi secara keseluruhan membawa sejumlah besar risiko, dan mahal.

Sumber

Investopedia | Debt.org

-

3 hal yang harus dilakukan jika Anda memiliki uang tunai di akun pialang

Akun pialang Anda mungkin berkinerja sangat baik selama beberapa tahun terakhir. Baik rata-rata industri Dow Jones dan S&P 500 naik lebih dari 50 persen sejak November 2013. Tapi Anda mungkin tidak bi

-

Bisakah Anda Memutar IRA Menjadi CD Tanpa Penalti?

Anda dapat menggulung IRA ke dalam CD (sertifikat deposit) tanpa penalti dalam keadaan tertentu. Usia Anda adalah salah satu faktor utama dalam menghindari penalti penarikan dini. definisi Saat

-

Biaya Nyata Hidup di La La Land

Kredit Gambar:Hiburan Puncak Mia bukan hanya seorang pemimpi. Dia juga seorang pekerja keras. Pada siang hari, dia bekerja sebagai barista di Warner Brothers, menghasilkan sekitar $16, 000 setahun d

-

3 bidang karir encore yang mudah dipindahkan

Apakah Anda hampir pensiun, tapi belum siap untuk benar-benar berhenti bekerja? Atau sudah pensiun, tetapi sekarang sedang mencari peluang kerja paruh waktu atau penuh waktu (AKA karir encore)? Kamu

keuangan

- Apa itu Saham Voting?

- Apakah Uang Segalanya? Inilah Mengapa Anda Harus Peduli Tentang Ini

- Cara Menggunakan Daftar Pro Dan Kontra Untuk Keputusan Keuangan Besar

- Hampir seperempat orang Amerika yang menganggur mengatakan bahwa mereka telah dihubungi oleh penipu COVID-19

- Apa rencana tabungan kuliah terbaik?

- Apa itu Pinjaman?

-

Kekuatan yang Menggerakkan Harga Saham

Kekuatan yang Menggerakkan Harga Saham Harga saham ditentukan di pasar, dimana penawaran penjual memenuhi permintaan pembeli. Namun pernahkah Anda bertanya-tanya tentang apa yang mendorong pasar saham—yaitu, faktor apa saja yang mempengaru...

-

Pengalaman saya dengan asuransi kesehatan alternatif untuk Obamacare

Pengalaman saya dengan asuransi kesehatan alternatif untuk Obamacare Beberapa bulan yang lalu, Saya berbagi tentang bagaimana bertahan hidup tanpa asuransi kesehatan. Untuk rekap, Saya tergabung dalam pelayanan kesehatan berbagi (HSM) yang disebut Christian Healthcare ...

-

Investasi Zona Peluang:Apakah Ini untuk Anda?

Investasi Zona Peluang:Apakah Ini untuk Anda? © 2019 Bloomberg Finance LP Prospek berinvestasi di lingkungan dalam kota yang bobrok atau kota-kota pedesaan yang dipenuhi rumput liar mungkin tidak menggairahkan sebagian besar investor. Tetapi se...

-

6 Langkah yang Harus Dilakukan Saat Anda Memiliki Lebih Banyak Tagihan Daripada Penghasilan

6 Langkah yang Harus Dilakukan Saat Anda Memiliki Lebih Banyak Tagihan Daripada Penghasilan Banyak dari kita mengalami titik dalam hidup di mana kita memiliki lebih banyak tagihan daripada pendapatan. Hutang mungkin menumpuk, dan Anda juga memiliki tagihan lainnya, seperti sewa dan asuransi,...