Apa Itu Pinjaman Jumbo? Membiayai Properti Anda di Pasar yang Kompetitif

Setelah bertahun-tahun membangun sejarah kredit yang luar biasa, Anda mungkin telah memutuskan bahwa Anda akhirnya siap untuk berinvestasi di rumah liburan itu, tetapi Anda belum memiliki cukup uang untuk properti yang menarik itu. Mungkin Anda ingin memulai perjalanan investasi Anda lebih awal sehingga Anda tidak perlu menghabiskan waktu bertahun-tahun untuk mengumpulkan tabungan hidup Anda.

Jika pemilik rumah mewah yang bercita-cita tinggi tidak dapat cukup berinvestasi di properti dengan pinjaman hipotek standar, ada bentuk pembiayaan alternatif:hipotek jumbo. Hipotek ini memungkinkan mereka yang memiliki sejarah keuangan yang kuat yang mungkin belum tentu menjadi miliarder untuk masuk ke pasar properti mewah. Tapi apa itu hipotek jumbo (umumnya dikenal sebagai pinjaman jumbo), dan bagaimana tepatnya cara kerjanya?

Definisi Pinjaman Jumbo

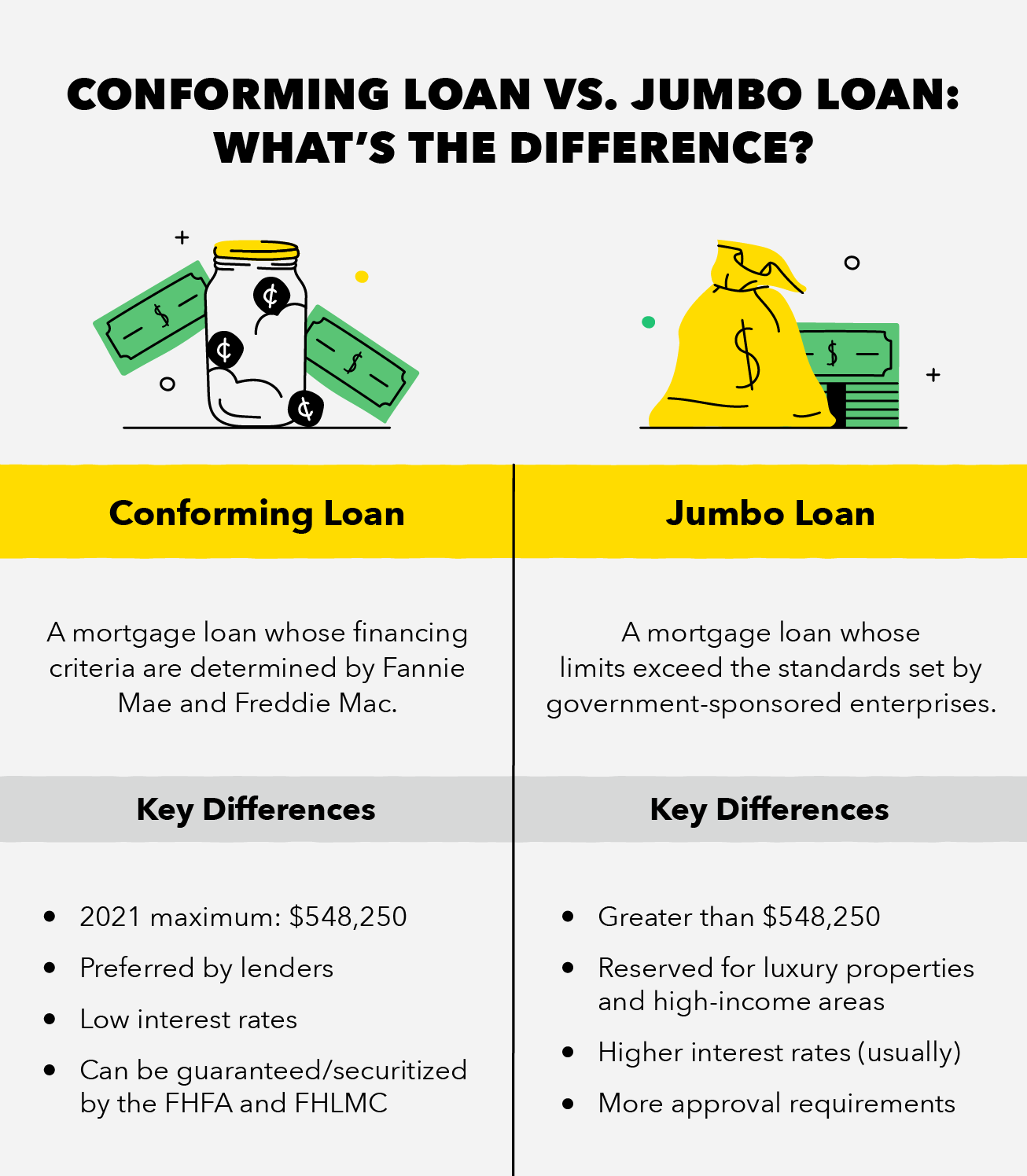

Pinjaman jumbo adalah pinjaman hipotek yang nilainya lebih besar dari jumlah maksimum pinjaman konvensional yang sesuai. Ambang batas ini ditentukan oleh perusahaan yang disponsori pemerintah (GSE), seperti Fannie Mae (FHMA) dan Freddie Mac (FHLMC). Pinjaman jumbo adalah untuk properti bernilai tinggi, seperti rumah-rumah mewah, perumahan mewah, dan rumah di daerah berpenghasilan tinggi. Karena batas pinjaman jumbo jatuh di atas standar GSE, mereka tidak dijamin atau dijamin oleh pemerintah. Hasil dari, pinjaman jumbo lebih berisiko bagi peminjam daripada pinjaman hipotek yang sesuai.

Pinjaman jumbo ditujukan bagi mereka yang mungkin memperoleh gaji tinggi tetapi belum tentu “kaya”. Pemberi pinjaman biasanya menghargai kelompok khusus ini karena mereka cenderung memiliki sejarah manajemen kekayaan yang solid dan memanfaatkan layanan keuangan dengan lebih baik, memastikan lebih sedikit risiko bagi investor swasta.

Karena sifat pinjaman jumbo yang tidak pasti, peminjam harus menyajikan informasi yang luas, riwayat kredit yang aman, serta menjalani proses pemeriksaan yang lebih teliti jika mereka mempertimbangkan untuk mengambil pinjaman jumbo. Juga, sementara pinjaman jumbo dapat berguna bagi mereka yang tidak memiliki tabungan jutaan, calon peminjam tetap harus menunjukkan dokumentasi pendapatan yang memadai dan pembayaran di muka dari aset tunai mereka.

Seperti pinjaman yang sesuai, pinjaman jumbo tersedia dengan harga tetap atau dapat disesuaikan. Suku bunga pinjaman jumbo secara tradisional jauh lebih tinggi daripada pinjaman hipotek yang sesuai. Ini perlahan mulai bergeser selama beberapa tahun terakhir, dengan beberapa tingkat pinjaman jumbo bahkan menyamai atau jatuh di bawah tingkat pinjaman yang sesuai. Sebagai contoh, Perkiraan Bank of America tahun 2021 untuk pinjaman jumbo dengan tingkat penyesuaian 5/1 setara dengan tingkat yang sama untuk pinjaman penyesuaian 5/1 yang dapat disesuaikan.

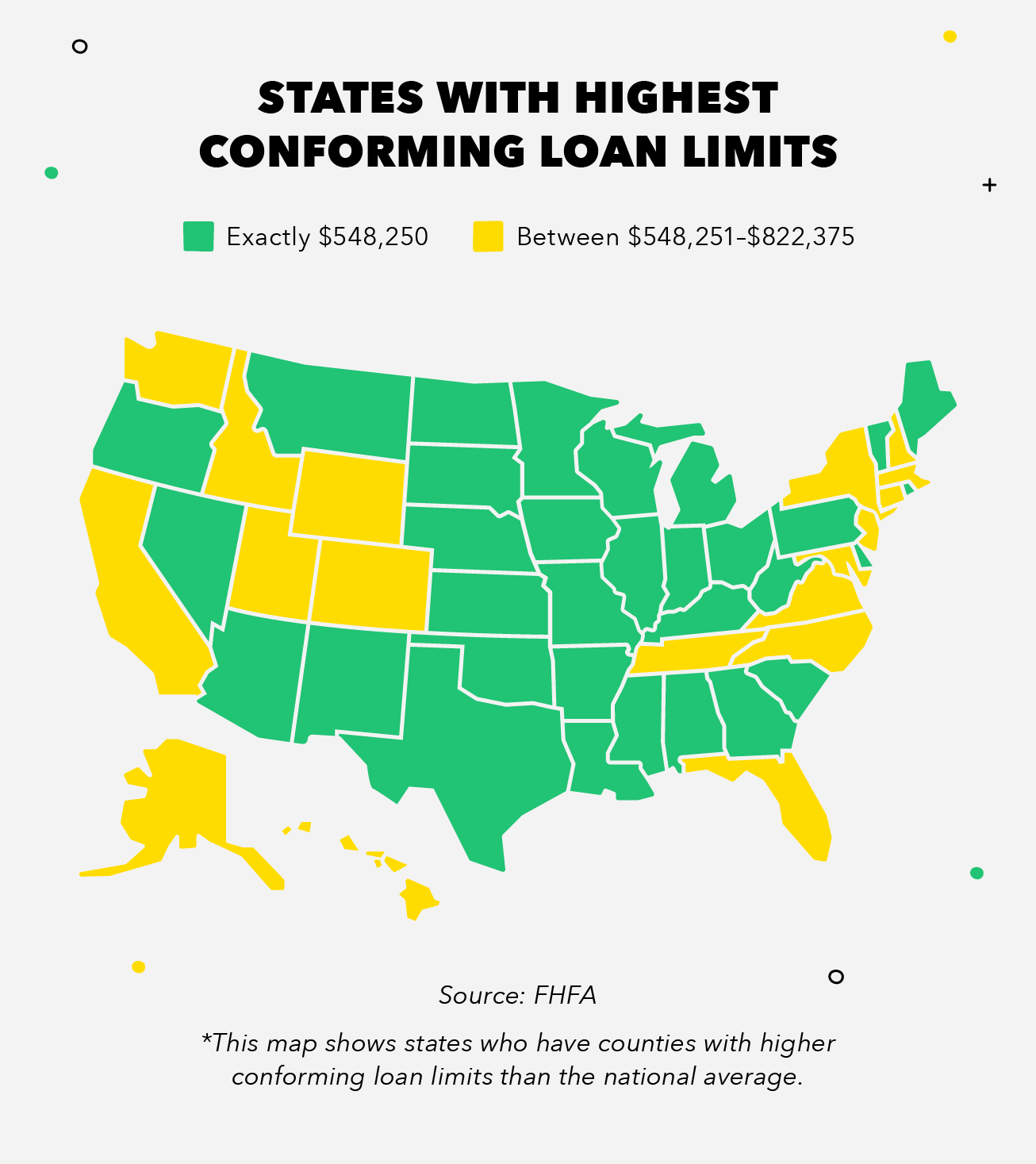

Badan Keuangan Perumahan Federal (FHFA) telah menetapkan batas dasar baru untuk pinjaman yang sesuai menjadi $ 548, 250 untuk 2021, yang merupakan peningkatan hampir $ 40, 000 sejak 2020. Batas pinjaman baru yang sesuai ini memberikan batas pinjaman jumbo minimum baru untuk tahun 2021 untuk sebagian besar Amerika Serikat. Saat FHFA menyesuaikan perkiraannya untuk nilai median rumah di AS, batas ini menyesuaikan secara proporsional dan berlaku untuk sebagian besar negara bagian di AS.

Kabupaten dan wilayah AS tertentu mempertahankan batas pinjaman jumbo yang bahkan lebih tinggi dari garis dasar FHFA, karena nilai median rumah yang lebih tinggi dari batas pinjaman sesuai baseline. Di negara bagian seperti Alaska dan Hawaii, wilayah seperti Guam dan Kepulauan Virgin AS, dan kabupaten di negara bagian tertentu, batas pinjaman jumbo minimum adalah $822, 375, yaitu 150 persen dari sisa batas pinjaman negara.

Akhirnya, batas dan tarif pinjaman jumbo Anda akan tergantung pada nilai rumah dan seberapa kompetitif pasar perumahan di area tempat Anda ingin berinvestasi.

Pinjaman Jumbo vs Pinjaman Sesuai:Pro dan Kontra

Pertanyaan terbesar yang mungkin Anda tanyakan pada diri sendiri adalah “apakah risiko pinjaman jumbo lebih besar daripada manfaatnya?” Sementara pinjaman jumbo dapat menjadi sumber pembiayaan rumah yang berguna, kadang-kadang lebih masuk akal untuk membidik properti yang akan ditanggung oleh pinjaman yang sesuai. Berikut adalah beberapa pro dan kontra dari pinjaman jumbo yang mungkin membuat keputusan Anda lebih mudah.

kelebihan :

- Strategi investasi yang solid :Pinjaman jumbo memungkinkan investor untuk mendapatkan lompatan awal yang solid di pasar real estat mewah, yang dapat berfungsi sebagai aset jangka panjang yang bermanfaat.

- Melarikan diri dari pembatasan GSE :Batas pinjaman jumbo ditetapkan melebihi yang diputuskan oleh Freddie Mac dan Fannie Mae, sehingga peminjam memiliki lebih banyak fleksibilitas mengenai kendala yang akan mereka hadapi berdasarkan pinjaman yang sesuai.

- Variasi tarif (tetap, disesuaikan, dll.):Meskipun tingkat pinjaman jumbo berbeda dari tingkat pinjaman yang sesuai dalam banyak hal, mereka masih menawarkan opsi serupa untuk jenis tarif yang Anda inginkan. Keduanya menawarkan 30 tahun tetap, 15 tahun tetap, 5/1 dapat disesuaikan, dan banyak pilihan lain untuk tarif.

Kontra :

- Biasanya suku bunga yang lebih tinggi :Meskipun pinjaman jumbo dikenal dengan suku bunga yang lebih tinggi, perbedaan antara mereka dan tingkat pinjaman yang sesuai mulai berkurang setiap tahun.

- Proses persetujuan yang lebih teliti :Untuk mengamankan pinjaman jumbo, Anda harus memiliki riwayat keuangan yang nyaris kedap udara, termasuk skor kredit yang baik dan rasio utang terhadap pendapatan.

- Setoran awal lebih tinggi :Meskipun pinjaman jumbo ada bagi mereka yang tidak mampu membiayai properti mewah dari tabungan saja, mereka masih membutuhkan uang muka yang lebih tinggi daripada pinjaman yang sesuai.

Cara Memenuhi Syarat untuk Pinjaman Jumbo

Seperti yang kami sebutkan sebelumnya, pinjaman jumbo membutuhkan sedikit lebih banyak dari Anda dalam proses aplikasi daripada pinjaman yang sesuai.

Pertama dan terutama, kebanyakan pemberi pinjaman jumbo memerlukan skor kredit FICO sekitar 700 atau lebih tinggi, tergantung pada pemberi pinjaman. Ini memastikan pemberi pinjaman Anda bahwa rekam jejak keuangan Anda stabil dan dapat dipercaya dan Anda tidak memiliki riwayat pembayaran yang terlambat atau terlewatkan.

Selain jumlah uang tunai yang Anda miliki di bank, pemberi pinjaman jumbo juga akan mencari dokumentasi yang cukup tentang sumber pendapatan Anda. Ini dapat mencakup pengembalian pajak, potongan gaji, laporan bank, dan setiap dokumentasi pendapatan sekunder. Dengan memerlukan dokumentasi yang ekstensif, pemberi pinjaman dapat menentukan kemampuan Anda untuk membayar uang muka yang cukup untuk hipotek Anda, serta kemungkinan Anda dapat melakukan pembayaran tepat waktu. Biasanya pemberi pinjaman membutuhkan aset tunai yang cukup untuk membayar uang muka sekitar 20 persen.

Akhirnya, dan mungkin yang paling penting, pemberi pinjaman juga akan mengharuskan Anda mempertahankan tingkat utang yang rendah dibandingkan dengan pendapatan kotor bulanan Anda. Rasio utang terhadap pendapatan yang rendah, dikombinasikan dengan skor kredit yang tinggi dan aset yang cukup, akan membuat Anda dalam perjalanan untuk mengamankan pinjaman jumbo itu dalam waktu singkat.

Lebih-lebih lagi, Anda juga mungkin perlu mendapatkan penilaian untuk memverifikasi nilai properti yang diinginkan, untuk memastikan bahwa properti tersebut dinilai cukup tinggi sehingga Anda benar-benar memenuhi syarat untuk pinjaman jumbo.

Takeaways Kunci:

- Pinjaman jumbo memberikan alternatif yang solid bagi mereka yang memiliki riwayat keuangan stabil yang ingin berinvestasi di properti mewah tetapi belum memiliki cukup uang di bank.

- Pinjaman jumbo memenuhi syarat karena jumlah apa pun yang melebihi batas pinjaman sesuai dasar FHFA:$548, 250 pada tahun 2021.

- Suku bunga pinjaman jumbo biasanya lebih tinggi daripada pinjaman yang sesuai, meskipun kesenjangan antara keduanya sudah mulai menutup dalam satu dekade terakhir.

- Untuk mengamankan pinjaman jumbo, seseorang harus memenuhi kriteria keuangan yang ketat, termasuk skor kredit yang tinggi, DTI rendah, dan kemampuan untuk membayar uang muka yang cukup besar.

Untuk setiap individu yang bertanggung jawab secara finansial, penting untuk selalu menjaga tanggung jawab itu dalam investasi apa pun. Setiap keputusan yang diambil harus dipikirkan dengan matang, dan Anda harus mengingat implikasi di masa depan.

Sementara pinjaman jumbo dapat menjadi batu loncatan yang berharga untuk sukses dalam real estat yang kompetitif, selalu pastikan pendapatan dan anggaran Anda dalam posisi aman sebelum memutuskan untuk berinvestasi. Anda selalu ingin tetap realistis, dan jika Anda tidak tertarik untuk menghabiskan beberapa tahun lagi untuk menabung atau membiayai melalui pinjaman yang sesuai, maka pinjaman jumbo mungkin cocok untuk Anda!

Sumber :Investopedia | Bank Amerika | Badan Keuangan Perumahan Federal

-

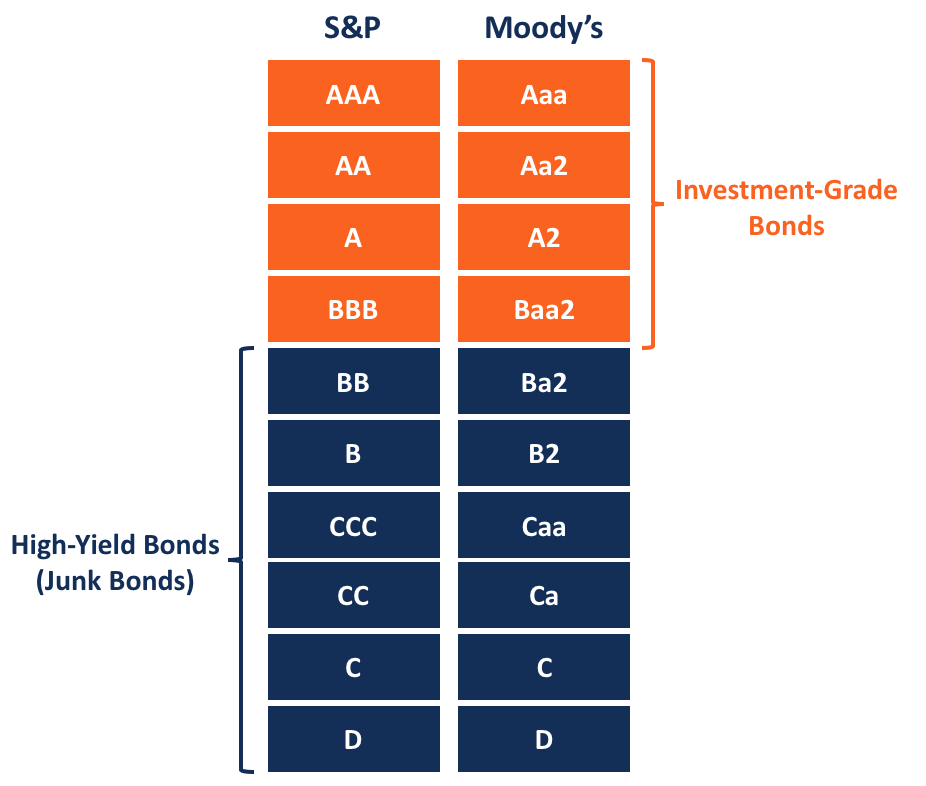

Apa itu Obligasi Bunga Tinggi?

Obligasi imbal hasil tinggi adalah obligasi yang memiliki tingkat bunga yang relatif lebih tinggi sebagai akibat dari peringkat kreditnya yang lebih rendah, dibandingkan dengan obligasi layak investas

-

Apa itu Metode Ekuitas?

Metode ekuitas adalah jenis akuntansi yang digunakan untuk investasi antarperusahaan. Ini digunakan ketika investor memiliki pengaruh signifikan Pengaruh investor Tingkat pengaruh investor yang dimili

-

Kekuatan relatif,

Dijelaskan Minggu lalu kami menulis tentang Relative Strength Index (RSI) dan kegunaannya sebagai alat analisis teknis untuk menganalisis saham individu. RSI sering dikacaukan dengan konsep yan

-

Alternatif Mint Terbaik

Jika Anda memiliki banyak akun keuangan (siapa yang tidak hari ini?), mengelola mereka semua bisa tampak seperti rasa sakit. Ini adalah masalah yang ingin dipecahkan oleh Mint.com ketika pertama kali

keuangan

- Panduan pembeli rumah pertama kali:Apa yang harus Anda pertimbangkan sebelum membeli rumah pertama Anda

- Pinjaman Aman VS Tanpa Jaminan:Yang Harus Anda Ketahui

- Tips Hidup Dan Uang Untuk Ibu Dengan Dua Di Bawah Dua

- 5 pinjaman pribadi bank terbaik tahun 2021

- Apa itu Undang-Undang Williams?

- Bagaimana menghubungi setiap biro kredit utama

-

Ide Ulang Tahun Murah untuk Anak Laki-Laki Berusia 14 Tahun

Ide Ulang Tahun Murah untuk Anak Laki-Laki Berusia 14 Tahun Rencanakan pesta bersama untuk memastikan putra Anda bahagia. Merencanakan pesta ulang tahun untuk anak laki-laki berusia 14 tahun bisa jadi menantang. Remaja khawatir tentang menyesuaikan diri denga...

-

Strategi penarikan pensiun:4 cara untuk membantu Anda memperpanjang tabungan Anda

Anda telah bekerja dan menabung untuk sebagian besar hidup Anda dan sekarang saatnya untuk pensiun dan hidup dari tabungan itu. Apa pendekatan terbaik untuk memaksimalkan akun pensiun Anda seperti 401...

-

15 Aktivitas Berguna yang Layak Waktu Anda

15 Aktivitas Berguna yang Layak Waktu Anda Waktu kita di planet ini terbatas. Sebagian besar dari kita menyadarinya cepat atau lambat. Dan lagi, kita terus menyia-nyiakan waktu kita dan berlari berputar-putar. Mengapa kita membuang begitu ba...

-

Cara Menghitung Biaya Flotasi

Cara Menghitung Biaya Flotasi Cara Menghitung Biaya Flotasi Ketika sebuah perusahaan publik menerbitkan sekuritas baru, seperti saham, ia berharap mendapat untung dari investor yang membeli sekuritas ini. Tetapi perusahaan mengel...