Bagaimana Mempersiapkan Finansial Untuk Perpisahan Besar Atau Perceraian

Menghadapi perceraian atau putus dengan pasangan? Mungkin Anda telah berbicara dengan seorang pengacara dan siap untuk meminta pasangan Anda mengurus surat-suratnya. Mungkin Anda berdua memutuskan melalui kesepakatan hormat untuk secara sadar memutuskan pasangan. Atau mungkin Anda telah sengsara selama bertahun-tahun dan sedang menjajaki pilihan Anda.

Di mana pun Anda berada dalam perjalanan perpisahan Anda, ada beberapa pertimbangan keuangan inti yang harus dirapikan sekarang, sehingga Anda dan setiap anak yang Anda miliki terlindungi jika dan saat Anda menyebutnya sebagai splitsville.

1. Dapatkan informasi tentang gambaran keuangan Anda sendiri

Setiap perpisahan itu unik, dan gambaran keuangan baru Anda yang berkaitan dengan calon mantan Anda bergantung pada banyak faktor, termasuk siapa yang berpenghasilan lebih, apakah ada anak, jika Anda sudah menikah atau tidak, dan yang namanya ada di aset seperti investasi rumah dan pensiun — serta utang apa pun.

Jika Anda belum melakukannya, tarik semua informasi keuangan yang Anda dapat tentang diri Anda dan pasangan atau pasangan Anda. Kompilasi dokumen-dokumen ini:

- SPT pajak untuk semua pihak selama 3 tahun terakhir

- Catatan pekerjaan

- Pernyataan hipotek

- Laporan pajak properti

- pinjaman mobil

- Kartu kredit dan hutang lainnya

- laporan bank, termasuk memeriksa, tabungan, CD

- Akun pensiun, termasuk akun dari sebelum Anda menikah

- Akun pialang

- Pernyataan asuransi jiwa

- Bukti pengeluaran anak, termasuk asuransi kesehatan dan biaya perawatan kesehatan, penitipan / perkemahan, setelah perawatan, kegiatan ekstrakulikuler

- Tabungan anak-anak dan rekening investasi perguruan tinggi

- Catatan jaminan sosial

- Catatan kepercayaan dan warisan

2. Buka rekening bank Anda sendiri

Meskipun rekening bank dan pialang gabungan mana pun dapat dibekukan sampai Anda mencapai kesepakatan hukum, tidak jarang salah satu pihak membersihkan rekening giro dan tabungan, meninggalkan yang lain tanpa dana untuk apartemen baru, biaya pengacara, atau makanan. Bahkan jika keduanya tetap di atas dan di atas, ini sangat umum bagi pasangan yang bercerai untuk memperebutkan uang selama putus cinta.

Untuk memastikan keamanan Anda sendiri, dan meminimalkan pertengkaran, membuka rekening bank dan giro atas nama Anda sendiri. Mulailah menyetorkan gaji Anda dan pendapatan lainnya ke dalam akun baru. Hindari mengambil uang dari rekening bersama, karena hal itu dapat memperumit negosiasi apa pun.

3. Tarik skor kredit dan riwayat kredit Anda

Skor kredit yang kuat adalah salah satu alat paling ampuh dalam menciptakan masa depan keuangan pasca putus cinta.

Perbedaan antara skor kredit 650, dan skor kredit 750 bisa menjadi perbedaan antara mampu membeli mobil yang sangat dibutuhkan setelah perceraian, memenuhi syarat untuk menyewa apartemen atas nama Anda sendiri (vs harus tinggal bersama orang tua atau teman sekamar Anda), dan apakah Anda mampu membiayai kembali rumah Anda atas nama Anda sendiri. Skor kredit yang kuat juga dapat membantu Anda memenuhi syarat untuk pekerjaan baru, dan bahkan menarik dalam hal romantis (42% responden survei Bankrate baru-baru ini mengatakan bahwa nilai kredit bisa menjadi faktor penentu dalam berkencan).

TransUnion adalah aplikasi yang akurat, cara aman untuk menarik riwayat dan skor kredit lengkap Anda. Ini penting untuk keuangan Anda, masa depan pasca-perceraian karena beberapa alasan.

Untuk memulai, laporan kredit dapat mengungkapkan rekening terbuka yang tidak Anda sadari — seperti rekening yang dibuka secara curang oleh orang asing, atau aktivitas keuangan rahasia yang dirahasiakan pasangan Anda dari Anda. kenakalan, kesalahan dan item lain yang ding skor kredit Anda juga akan terungkap.

Pengetahuan adalah kekuatan. Semakin Anda tahu sekarang, semakin baik Anda dapat menegosiasikan perceraian Anda, serta memperbaiki kesalahan apa pun.

Ingatlah bahwa perceraian dapat memengaruhi kredit Anda — setidaknya dalam jangka pendek. Sebagai contoh, setelah Anda menghapus nama Anda dari akun kredit bersama seperti hipotek, atau kartu kredit, skor Anda bisa turun karena riwayat kredit itu sekarang dihapus — belum lagi rasio penggunaan kredit lebih rendah.

4. Pisahkan akun kredit bersama

Sangat penting untuk membebaskan nama Anda dari hutang bersama, mulai dari kartu kredit. Jika kedua nama Anda ada di akun, dan pasangan Anda tidak membayar tagihan bulanan, atau menumpuk hutang tambahan, yang akan memengaruhi skor dan riwayat kredit Anda, dan Anda mungkin secara hukum bertanggung jawab atas utang itu.

Untuk melindungi diri sendiri:

- Tutup semua akun bersama.

- Hapus nama Anda sebagai pengguna resmi di akun orang lain — dan hapus mereka dari akun Anda mana pun

- Buka akun hanya atas nama Anda sendiri

- Siapkan pembayaran otomatis dari rekening giro pribadi Anda untuk memastikan pembayarannya tepat waktu, dan idealnya secara penuh

- Perhatikan baik-baik utang lainnya, seperti hipotek, pinjaman mobil dan pribadi, untuk memastikan mereka juga dibayar tepat waktu.

- Awasi skor dan laporan kredit Anda, dan mengambil tindakan cepat jika aktivitas mencurigakan muncul. Perceraian dan perpisahan daftar teratas saat-saat paling rentan untuk penipuan keuangan, baik oleh orang yang Anda kenal maupun orang asing — karena sering kali terjadi jumlah transaksi keuangan yang luar biasa tinggi.

5. Fokus pada peningkatan pendapatan dan tabungan Anda

Tidak peduli seperti apa penyelesaian perceraian Anda, atau berapa penghasilan Anda dan pasangan hari ini, kehidupan pasca putus cinta Anda kemungkinan akan ketat secara finansial - setidaknya dalam jangka pendek.

Lagipula, Anda sekarang harus mempertahankan dua rumah tangga dengan pendapatan yang sama yang mendukung satu rumah tangga. Anda mungkin akan melihat investasi dan tabungan jangka panjang Anda berkurang, dan Anda akan bersemangat untuk mengejar ketinggalan. Selain itu, perceraian dan putus cinta biasanya membutuhkan pengacara yang mahal, relokasi, uang muka pembelian atau sewa rumah baru, dan biaya hidup baru lainnya.

Sayangnya, ada banyak insentif bagi orang tua bersama dan pasangan yang bercerai untuk mengurangi pendapatan mereka — karena ini dapat meningkatkan jumlah tunjangan anak atau tunjangan yang harus Anda bayar, atau turunkan jumlah yang harus Anda bayar.

Manuver semacam ini hanya meningkatkan kepahitan sekarang, dan menurunkan kesejahteraan finansial dan pribadi Anda selama sisa hidup Anda.

Terlepas dari apa yang mungkin disarankan oleh pengacara Anda, atau teman Anda mendesak, mengambil jalan yang tinggi dan fokus pada pertumbuhan karir dan pendapatan Anda. Double-down pada hidup hemat, membuat anggaran, dan kemudian mencurahkan energi dan waktu Anda untuk membangun karier Anda, memulai pertunjukan sampingan yang Anda impikan, atau meningkatkan keuntungan bisnis Anda. Membangun tabungan darurat dan jangka panjang, dan berinvestasi untuk pensiun yang sehat.

Momentum positif ini akan memberikan manfaat finansial yang langgeng bagi Anda, anak mu, dan bahkan mungkin hubungan Anda dengan mantan Anda—dan fokuskan energi Anda pada masa depan baru yang positif.

-

Apakah rencana pembayaran kawat gigi adalah ide yang bagus?

Biaya kawat gigi dapat memberi Anda kejutan stiker:Menurut Asosiasi Gigi Pennsylvania, kawat gigi biasanya akan membuat Anda kembali antara $3, 000 dan $10, 000. Jenis biaya di muka ini dapat membua

-

Selamat tinggal Musim Garam / Halo Musim Alt (Mungkin)

Apakah ini musim alt? Bagan ini menyiratkan bahwa musim alternatif dapat terjadi di sini pada Mei 2020. Secara umum, musim alt adalah saat alt berjalan dan umumnya saat ini alt gain melebihi keuntun

-

Twitter Inc. Berencana untuk Bergabung dengan Google dan Facebook dalam Larangan Iklan Cryptocurrency

Twitter Inc. (NYSE:TWTR) berencana untuk bergabung Facebook Inc. (Nasdaq:FB) dan Alfabet Inc. (Nasdaq:GOOGL) dalam melarang iklan cryptocurrency dan ICO, berdasarkan Berita Langit . Laporan

-

Harga Bitcoin di Zimbabwe Naik Lebih dari $10,

000 Berkat Krisis Mata Uang Harga Bitcoin di Zimbabwe naik lebih dari $10, 000 di platform perdagangan Golix minggu ini berkat krisis mata uang di negara Afrika selatan. Kembali pada tahun 2008, do

keuangan

- Pengambilan Sampel Sistematis

- Bagaimana Pemberi Pinjaman Payday Menargetkan Wanita Berwarna

- Rekening Giro Gratis Terbaik Oktober 2021

- Ulasan pinjaman Moneytree:Pinjaman berbunga tinggi dengan ketersediaan terbatas

- CARES Bantuan undang-undang:Apa yang perlu Anda ketahui

- Cara Mengajarkan Anak Anda Menjadi Pengusaha

-

Bagaimana Mempersiapkan Uang Anda untuk Perlambatan Ekonomi yang Akan Datang

Bagaimana Mempersiapkan Uang Anda untuk Perlambatan Ekonomi yang Akan Datang Memprediksi penurunan ekonomi bisa tampak mistis dan berbelit-belit seperti membaca daun teh. Namun, pembaca daun teh ekonomi — pakar keuangan — memperingatkan bahwa angin ekonomi sedang berubah. Me...

-

Persiapkan Akhir Masa Tenggang Pinjaman Siswa Anda

Persiapkan Akhir Masa Tenggang Pinjaman Siswa Anda Lulus dari perguruan tinggi adalah transisi yang sangat besar, dan di antara ujian akhir, pencarian pekerjaan, pesta kelulusan, dan selamat tinggal, memahami perincian pembayaran pinjaman siswa Anda m...

-

Membeli Kucing Virtual Mungkin Menjadi Masa Depan Investasi

Membeli Kucing Virtual Mungkin Menjadi Masa Depan Investasi Tren terbaru dalam barang virtual mulai terbentuk dalam bentuk kucing digital yang disebut CryptoKitties. Diluncurkan 28 November 2017 sebagai salah satu game berbasis blockchain pertama di dunia, kuc...

-

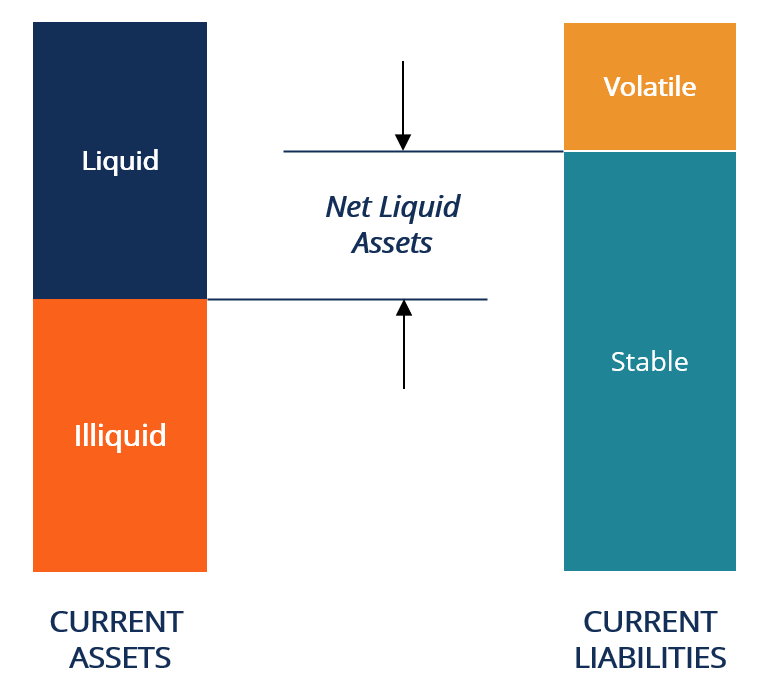

Apa itu Aset Likuid Bersih?

Apa itu Aset Likuid Bersih? Aset likuid bersih adalah istilah yang digunakan untuk menentukan posisi likuiditas langsung suatu perusahaan. Ini dihitung sebagai perbedaan antara aset likuid dan kewajiban lancarKewajiban LancarKew...