Mengapa Anda Harus Menabung Untuk Pensiun Anda Sebelum Untuk Perguruan Tinggi Anak Anda

Memilih tempat menyimpan tabungan Anda adalah pertanyaan yang tidak memiliki jawaban sederhana yang cocok untuk semua orang. Memutuskan berapa banyak uang yang Anda gunakan untuk tabungan pensiun, biaya kuliah, asuransi jiwa, dana darurat dan ember uang lainnya akan bervariasi tergantung pada situasi keuangan Anda yang unik. Berikut adalah beberapa argumen untuk memprioritaskan tabungan untuk masa pensiun sebelum menabung untuk biaya kuliah anak-anak Anda.

Menyimpan sebagai bagian dari anggaran Anda

Hal pertama yang ingin Anda lakukan adalah memastikan bahwa Anda memiliki anggaran untuk pengeluaran rumah tangga Anda. Anggaran Anda bisa sederhana atau kompleks, tetapi penting untuk memiliki catatan tertulis tentang arus kas Anda. Hidup sesuai kemampuan Anda (menghabiskan lebih sedikit daripada yang Anda peroleh) adalah indikator nomor satu untuk situasi keuangan yang sehat.

Tip hebat lainnya adalah membayar diri sendiri terlebih dahulu. Tanpa anggaran tertulis, Anda cenderung hanya menyimpan sisa uang di akhir bulan. Tapi entah bagaimana, tidak peduli berapa banyak uang yang Anda hasilkan atau seberapa banyak Anda mencoba untuk mengurangi pengeluaran, sepertinya tidak pernah ada banyak yang tersisa di akhir bulan. Jika hal ini terjadi pada Anda, mentransfer jumlah yang ditetapkan ke akun terpisah tepat saat Anda menerima pembayaran. Banyak yang menemukan bahwa ketika mereka melakukan ini, mereka memiliki cukup uang untuk membayar pengeluaran mereka dan mampu menabung lebih banyak.

Menabung untuk masa pensiun

Selain penganggaran untuk pengeluaran berkelanjutan Anda, ada baiknya Anda mulai menabung untuk masa depan Anda. Tergantung di mana Anda berada, Anda mungkin memiliki berbagai tujuan tabungan jangka menengah dan panjang. Salah satu tujuan umum adalah menabung untuk masa pensiun mendatang.

Ada berbagai kendaraan yang berbeda untuk menabung untuk masa pensiun. Dengan penurunan pemberi kerja yang menawarkan pensiun manfaat pasti, rencana 401(k) adalah cara umum untuk menabung untuk masa pensiun. Banyak pemberi kerja menawarkan paket 401 (k), dan banyak juga yang menawarkan dana pendamping sebagai insentif untuk berkontribusi kepada mereka. Rekening Pensiun Perorangan Tradisional dan Roth (IRA) adalah cara hebat lainnya untuk menabung untuk masa pensiun.

Tabungan untuk kuliah

Jika Anda memiliki anak, Anda mungkin juga khawatir dengan meningkatnya biaya pendidikan tinggi, dan ingin menabung untuk kuliah. Biaya pendidikan tinggi saat ini meningkat lebih tinggi dari tingkat inflasi, dan semakin banyak pekerjaan yang membutuhkan pendidikan tinggi. Wajar jika orang tua ingin melakukan semua yang mereka bisa untuk membantu membuat kuliah lebih mudah dikelola untuk anak-anak mereka.

Seperti halnya pensiun, ada berbagai cara berbeda untuk menabung untuk kuliah. Salah satu cara yang populer adalah melalui apa yang disebut rencana 529. Serikat mengatur ini sebagai cara untuk menabung untuk kuliah. Umumnya, Anda tidak harus menjadi penduduk negara bagian yang bersangkutan untuk berpartisipasi dalam rencana 529-nya. Meskipun umum bagi negara bagian untuk menawarkan keringanan pajak negara bagian karena berkontribusi pada rencana 529 mereka sendiri.

Cara lain untuk menabung untuk biaya pendidikan atau lainnya adalah melalui rekening UGMA/UTMA. UGMA adalah singkatan dari Uniform Gifts to Minors Act dan UTMA adalah singkatan Uniform Transfers to Minors Act. Orang yang membuat akun (biasanya tetapi tidak selalu orang tua) dianggap sebagai “penjaga”. Mereka dapat mentransfer uang ke rekening untuk menguntungkan anak di bawah umur, tapi uang itu dikelola oleh kustodian.

Mengapa Anda harus menabung untuk masa pensiun Anda terlebih dahulu?

Sementara cara yang tepat Anda mengalokasikan tabungan Anda tergantung pada situasi spesifik Anda, berikut adalah beberapa saran mengapa Anda harus menabung untuk masa pensiun Anda terlebih dahulu.

Alasan utamanya adalah fleksibilitas — Anda selalu dapat mengalokasikan kembali uang pensiun ke pendidikan tinggi. Jika Anda telah berkontribusi pada Roth IRA, Anda dapat menarik pajak kontribusi dan bebas penalti kapan saja. Sementara banyak penarikan awal menerima penalti, biaya pendidikan yang memenuhi syarat adalah pengecualian. Di sisi lain, Anda tidak dapat dengan mudah mentransfer uang dalam 529 paket ke tabungan pensiun jika Anda akhirnya tidak membutuhkannya untuk biaya pendidikan.

Anda menemukan alasan lain ketika mempertimbangkan alternatif. Jika Anda sepenuhnya menabung untuk masa pensiun Anda sendiri tetapi tidak menabung banyak untuk biaya pendidikan tinggi anak-anak Anda, ada beberapa pilihan yang berbeda (pinjaman, hibah, beasiswa) yang mungkin tersedia untuk membantu membayar biaya kuliah. Ada juga kemungkinan bahwa undang-undang federal dapat disahkan yang mengurangi biaya untuk beberapa bentuk pendidikan tinggi.

Di samping itu, jika Anda menabung dan membayar sebagian besar biaya kuliah anak Anda, tapi berhemat pada tabungan pensiun Anda sendiri, tidak akan ada banyak pilihan yang tersedia untuk Anda. Mengandalkan Jaminan Sosial saja tidak mungkin cukup untuk masa pensiun banyak orang. Semoga anak-anak Anda mendapatkan pendidikan perguruan tinggi yang bagus karena mereka dapat memberikan sebagian besar dukungan Anda di masa pensiun Anda!

Sementara setiap situasi berbeda, ini dapat menjadi argumen yang meyakinkan untuk fokus pada tabungan pensiun Anda sendiri terlebih dahulu, dan hanya MAKA mulai menabung untuk biaya kuliah.

-

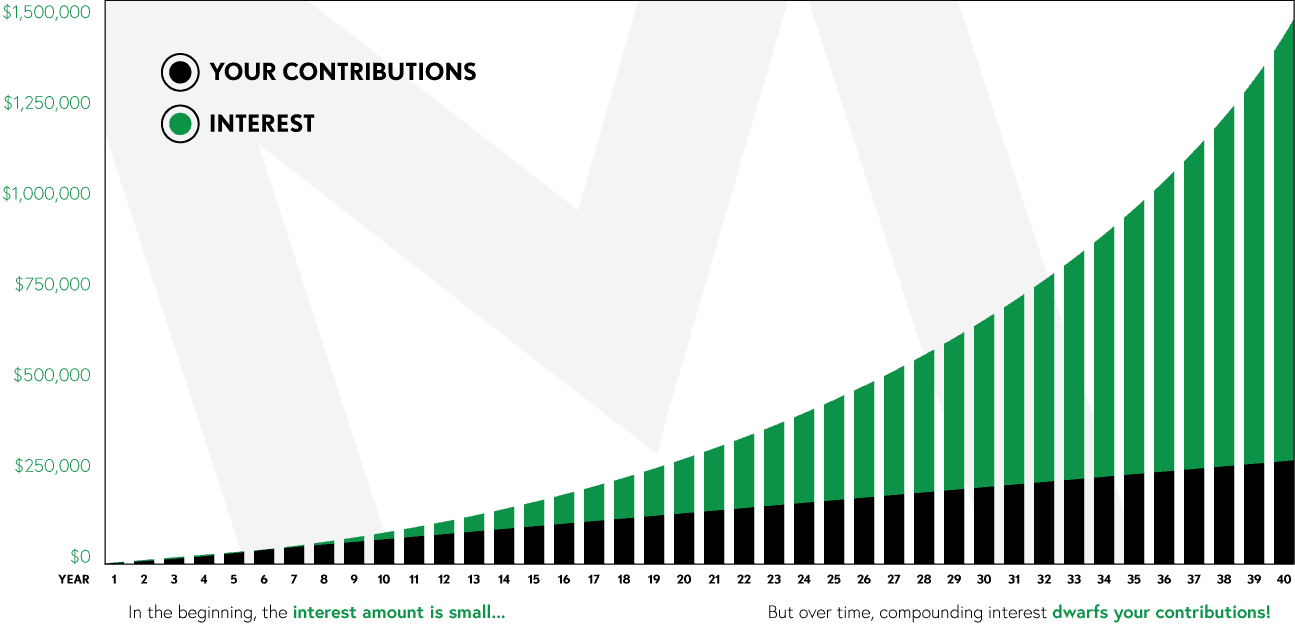

Apa itu Bunga Majemuk?

Albert Einstein terkenal menyebut bunga majemuk sebagai keajaiban dunia kedelapan dan kekuatan paling kuat di alam semesta. Namun banyak investor masuk ke pasar saham tanpa benar-benar memahami apa

-

Cara Menyimpan Buku Besar Rumah Tangga

Menyimpan buku besar memudahkan untuk melihat ke mana perginya biaya tak terduga. Langkah pertama untuk menghemat uang adalah memeriksa berapa banyak uang yang Anda belanjakan saat ini dan menemukan

-

Chase Sapphire Reserve® untuk melihat perubahan biaya tahunan,

keuntungan Editor dan penulis Credit Karma ingin membantu Anda tetap mengetahui berita kartu kredit. Informasi di bawah ini akurat sejauh pengetahuan kami saat diposting. Perhatian:Persyaratan k

-

Bagaimana menjadi 'siap resesi':Lima langkah yang dapat Anda ambil

Mempersiapkan resesi bisa terdengar menakutkan. Namun, itu tidak perlu menjadi waktu yang mengkhawatirkan jika Anda bisa mendapatkan rencana. Tentu saja, dapat menyebabkan ketidakpastian seputar peker

keuangan

-

Jenis Bangunan Tempat Tinggal

Jenis Bangunan Tempat Tinggal Sebuah bangunan dianggap sebagai tempat tinggal ketika lebih dari setengah luas lantai dirancang untuk tempat tinggal, menurut Organisasi untuk Pengembangan Koperasi Ekonomi. Jenis rumah yang paling u...

-

Perbedaan Antara Dana Indeks dan ETF

Perbedaan Antara Dana Indeks dan ETF Ketika investor baru mulai memahami berbagai istilah investasi, pertanyaan yang sering diajukan adalah tentang perbedaan antara dana indeks dan ETF (Exchange Traded Funds). Pertanyaan lanjutan biasany...

-

Anda Bisa Mengalahkan Bankir Wall Street dengan Bekerja 5 Menit Semalam

Anda Bisa Mengalahkan Bankir Wall Street dengan Bekerja 5 Menit Semalam Bankir investasi paling sukses di Wall Street - bahkan yang mengalahkan pasar dari tahun ke tahun - bekerja terlalu keras untuk mendapatkan uang mereka. Ya, mereka kaya. Gaji awal rata-rata untu...

-

Peloton (NASDAQ:PTON) Memantul dengan Keras dari Dukungan - Awas Di Atas

Peloton (NASDAQ:PTON) Memantul dengan Keras dari Dukungan - Awas Di Atas Setelah menghabiskan sebagian besar tahun 2020 menikmati gelar saham COVID terbaik untuk dimiliki tahun ini, bagian dari Peloton Interaktif (NASDAQ:PTON) telah menghabiskan sebagian besar tahun 2021...