Apa itu Risiko Sistematis?

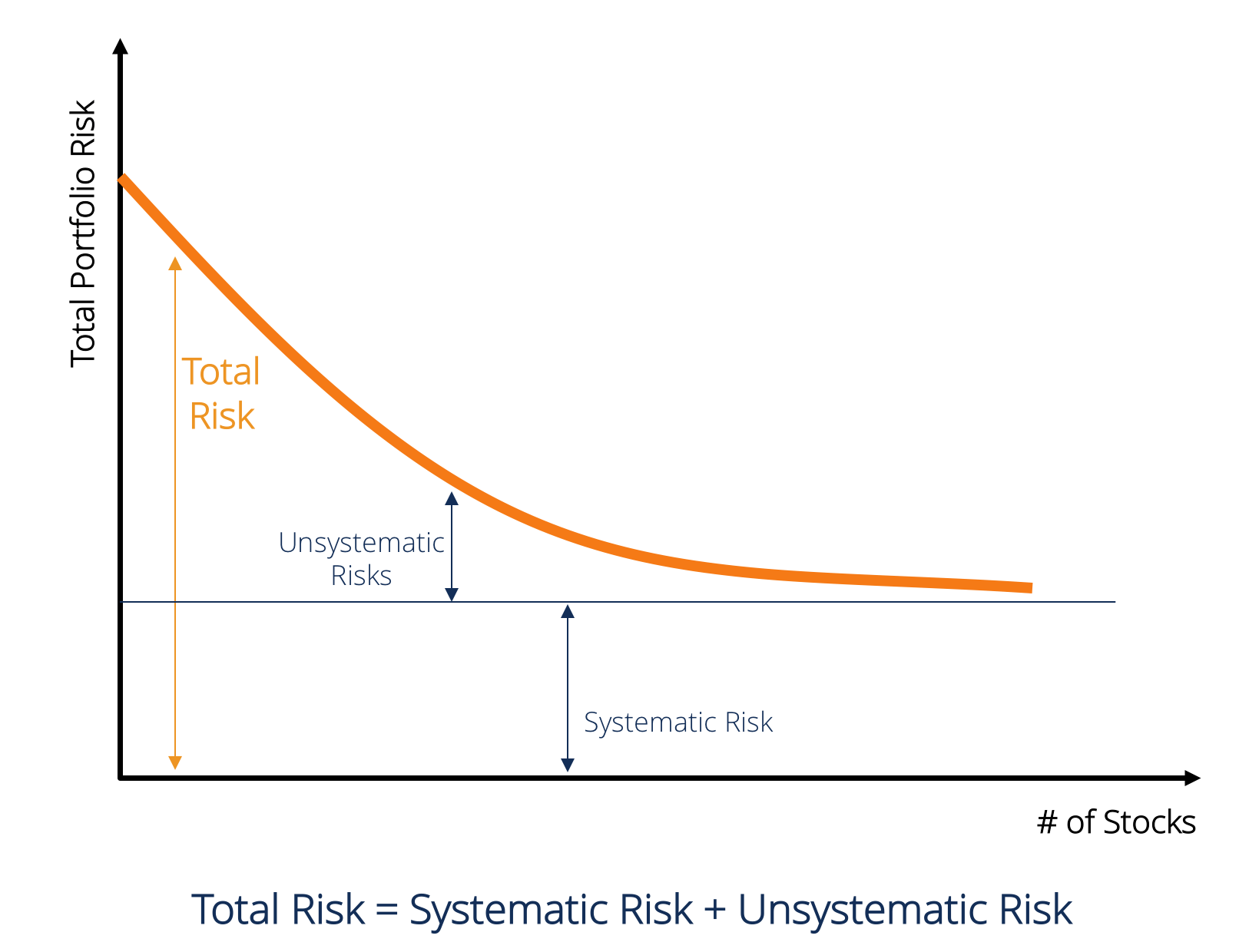

Risiko sistematis adalah bagian dari risiko total yang disebabkan oleh faktor-faktor di luar kendali perusahaan atau individu tertentu. Risiko sistematis disebabkan oleh faktor-faktor yang berada di luar organisasi. Semua investasi atau sekuritasSahamApa itu saham? Seseorang yang memiliki saham di suatu perusahaan disebut pemegang saham dan berhak untuk mengklaim sebagian dari aset dan pendapatan residual perusahaan (jika perusahaan tersebut dibubarkan). Istilah "saham", "berbagi", dan "ekuitas" digunakan secara bergantian. tunduk pada risiko sistematis dan, karena itu, itu adalah risiko yang tidak dapat didiversifikasi. Premi Risiko Ekuitas Premi risiko ekuitas adalah perbedaan antara pengembalian ekuitas/saham individu dan tingkat pengembalian bebas risiko. Ini adalah kompensasi kepada investor untuk mengambil tingkat risiko yang lebih tinggi dan berinvestasi dalam ekuitas daripada sekuritas bebas risiko. Risiko sistematis tidak dapat didiversifikasi dengan memegang sejumlah besar sekuritas.

Jenis Risiko Sistematis

Risiko sistematis meliputi risiko pasar, Premi Risiko PasarPremi risiko pasar adalah pengembalian tambahan yang diharapkan investor dari memegang portofolio pasar berisiko alih-alih aset bebas risiko. risiko suku bunga, risiko daya beli, dan risiko nilai tukar.

Risiko Pasar

Risiko pasar disebabkan oleh mentalitas kawanan Mentalitas HerdDalam keuangan, Bias mentalitas kawanan mengacu pada kecenderungan investor untuk mengikuti dan meniru apa yang dilakukan investor lain. Mereka sebagian besar dipengaruhi oleh emosi dan naluri, daripada dengan analisis independen mereka sendiri. Panduan ini memberikan contoh bias kawanan investor, yaitu kecenderungan investor untuk mengikuti arah pasar. Karenanya, Risiko pasar adalah kecenderungan harga sekuritas untuk bergerak bersama. Jika pasar menurun, kemudian bahkan harga saham perusahaan yang berkinerja baik jatuh. Risiko pasar merupakan hampir dua pertiga dari total risiko sistematis. Karena itu, terkadang risiko sistematis juga disebut sebagai risiko pasar. Perubahan harga pasar adalah sumber risiko yang paling menonjol dalam sekuritas.

Risiko Suku Bunga

Risiko suku bunga timbul karena perubahan suku bunga pasar. Di pasar saham, ini terutama mempengaruhi sekuritas pendapatan tetap karena harga obligasi berbanding terbalik dengan tingkat bunga pasar. Faktanya, risiko suku bunga mencakup dua komponen yang berlawanan:Risiko Harga dan Risiko Reinvestasi. Kedua risiko ini bekerja dalam arah yang berlawanan. Risiko harga dikaitkan dengan perubahan harga sekuritas karena perubahan tingkat bunga. Risiko reinvestasi dikaitkan dengan reinvestasi pendapatan bunga/dividen. Jika risiko harga negatif (yaitu, jatuh harga), risiko reinvestasi akan positif (yaitu, peningkatan pendapatan atas uang yang diinvestasikan kembali). Perubahan suku bunga merupakan sumber utama risiko untuk sekuritas pendapatan tetap seperti obligasi dan surat utang.

Risiko Daya Beli (atau Risiko Inflasi)

Risiko daya beli muncul karena inflasi. Inflasi adalah kenaikan tingkat harga umum secara terus-menerus dan berkelanjutan. Inflasi mengikis daya beli uang, yaitu., jumlah uang yang sama dapat membeli lebih sedikit barang dan jasa karena kenaikan harga. Karena itu, jika pendapatan investor tidak meningkat pada saat inflasi meningkat, maka investor sebenarnya mendapatkan pendapatan yang lebih rendah secara riil. Surat Berharga Pendapatan Tetap Surat Berharga Tetap Surat Berharga Tetap adalah salah satu jenis instrumen utang yang memberikan imbal hasil dalam bentuk regular, atau tetap, pembayaran bunga dan pembayaran kembali tunduk pada tingkat risiko daya beli yang tinggi karena pendapatan dari surat berharga tersebut tetap dalam nominal. Sering dikatakan bahwa saham ekuitas adalah lindung nilai yang baik terhadap inflasi dan karenanya tunduk pada risiko daya beli yang lebih rendah.

Risiko Nilai Tukar

Dalam ekonomi globalEkonomi PasarEkonomi pasar didefinisikan sebagai sistem di mana produksi barang dan jasa diatur sesuai dengan keinginan dan kemampuan yang berubah, sebagian besar perusahaan memiliki eksposur terhadap mata uang asing. Risiko nilai tukar adalah ketidakpastian yang terkait dengan perubahan nilai mata uang asing. Karena itu, jenis risiko ini hanya mempengaruhi sekuritas perusahaan dengan transaksi atau eksposur valuta asing seperti perusahaan ekspor, MNC, atau perusahaan yang menggunakan bahan baku atau produk impor.

Perhitungan Risiko Sistematis ()

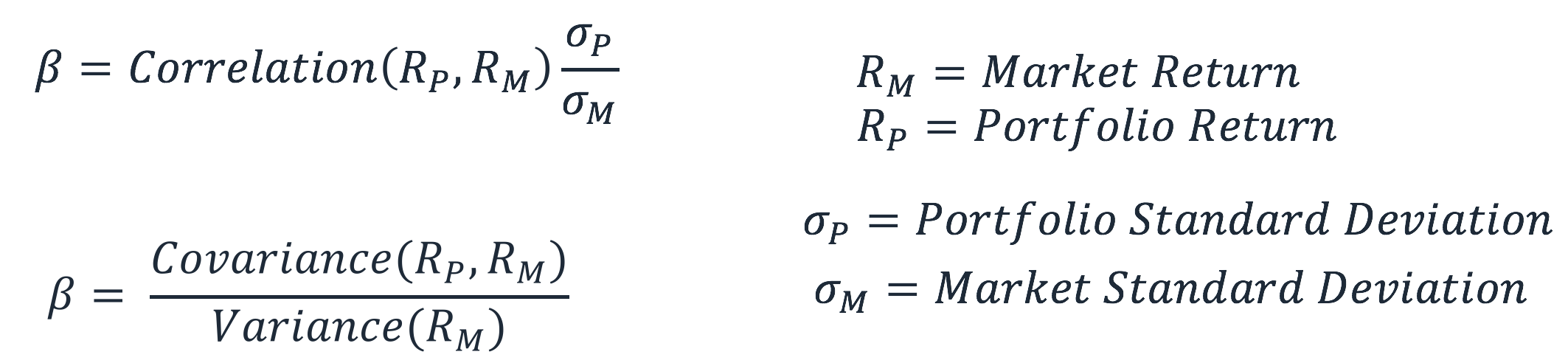

Risiko sistematis adalah bagian dari risiko total yang disebabkan oleh faktor-faktor di luar kendali perusahaan tertentu, seperti ekonomi, politik, dan faktor sosial. Ini dapat ditangkap oleh sensitivitas pengembalian sekuritas sehubungan dengan pengembalian pasar secara keseluruhan. Sensitivitas ini dapat dihitung dengan koefisien (beta). Koefisien Beta Koefisien Beta adalah ukuran sensitivitas atau korelasi sekuritas atau portofolio investasi terhadap pergerakan di pasar secara keseluruhan. Koefisien dihitung dengan meregresi pengembalian sekuritas atas pengembalian pasar. Persamaan perkiraan diberikan di bawah ini:

R S adalah pengembalian sekuritas tertentu sementara R M adalah pengembalian pasar. Dapat diamati bahwa adalah koefisien regresi dari R S di R M . Istilah intersep menunjukkan pengembalian sekuritas yang tidak bergantung pada pengembalian pasar.

Nilai dapat dihitung dengan menggunakan rumus berikut:

Beta saham atau portofolio mengukur volatilitasVolatilityVolatility adalah ukuran tingkat fluktuasi harga sekuritas dari waktu ke waktu. Ini menunjukkan tingkat risiko yang terkait dengan perubahan harga sekuritas. Investor dan pedagang menghitung volatilitas keamanan untuk menilai variasi harga instrumen di masa lalu dibandingkan dengan volatilitas pasar secara keseluruhan. Ini digunakan sebagai proksi untuk risiko sistematis saham, dan dapat digunakan untuk mengukur seberapa berisiko suatu saham relatif terhadap risiko pasar. Ketika digunakan sebagai proxy untuk mengukur risiko sistematis, nilai dari portofolio dapat memiliki interpretasi berikut.

- Kapan =0 itu menunjukkan portofolio/saham adalah tidak berkorelasi dengan pengembalian pasar.

- Kapan <0 itu menunjukkan portofolio/saham memiliki korelasi terbalik dengan pengembalian pasar.

- Kapan 0 < <1 itu menunjukkan pengembalian portofolio/saham adalah berkorelasi positif dengan pengembalian pasar namun dengan volatilitas yang lebih kecil.

- Kapan =1 itu menunjukkan bahwa pengembalian portofolio memiliki korelasi sempurna dengan pengembalian portofolio pasar.

- Kapan > 1 menunjukkan bahwa portofolio memiliki korelasi positif dengan pasar, tetapi akan memiliki pergerakan harga yang lebih besar.

Sumber daya tambahan

Untuk lebih memahami berbagai risiko investasi, CFI menawarkan sumber daya berikut:

- Premi Risiko PasarPremi Risiko PasarPremi risiko pasar adalah pengembalian tambahan yang diharapkan investor dari memegang portofolio pasar berisiko alih-alih aset bebas risiko.

- Risiko KreditRisiko KreditRisiko kredit adalah risiko kerugian yang mungkin terjadi akibat kegagalan pihak mana pun untuk mematuhi syarat dan ketentuan kontrak keuangan, terutama,

- Risiko Mata UangRisiko Mata UangRisiko mata uang, atau risiko nilai tukar, mengacu pada eksposur yang dihadapi oleh investor atau perusahaan yang beroperasi di berbagai negara, sehubungan dengan keuntungan atau kerugian yang tidak terduga karena perubahan nilai satu mata uang dalam kaitannya dengan mata uang lain.

- Risk Averse Definisi Risk Averse Seseorang yang risk averse memiliki karakteristik atau sifat yang lebih memilih menghindari kerugian daripada mendapatkan keuntungan. Karakteristik ini biasanya melekat pada investor atau pelaku pasar yang lebih menyukai investasi dengan pengembalian yang lebih rendah dan risiko yang relatif diketahui daripada investasi dengan potensi pengembalian yang lebih tinggi tetapi juga dengan ketidakpastian yang lebih tinggi dan risiko yang lebih besar.

-

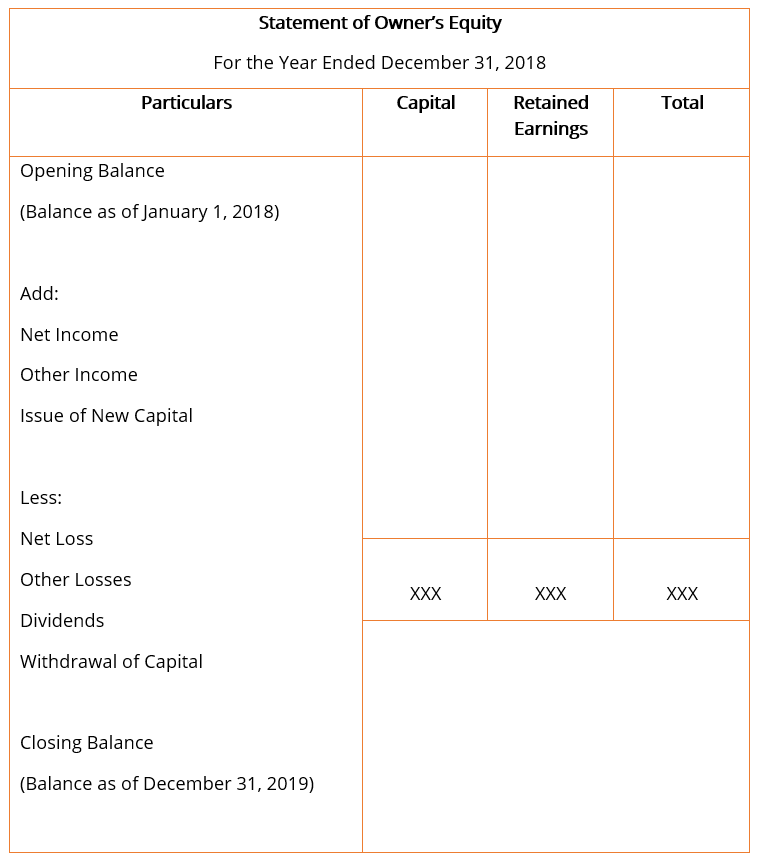

Apa itu Pernyataan Ekuitas?

Laporan ekuitas – juga disebut sebagai pernyataan ekuitas pemilik atau laporan perubahan ekuitas – adalah laporan keuangan yang harus disiapkan oleh perusahaan bersama dengan dokumen keuangan penting

-

Tujuan Transfer Pricing

Dua pengusaha berjabat tangan. Transfer pricing adalah harga yang dibebankan perusahaan terkait satu sama lain untuk transfer barang dan jasa. Katakanlah sebuah perusahaan induk terdiri dari dua enti

-

Bantuan virus corona:Perpanjangan tenggat waktu pajak menurut negara bagian

Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . Sementara pemerintah AS telah menawarkan keringanan pajak federal ke

-

Penghapusan hutang pinjaman pelajar:Pengampunan dan opsi keringanan lainnya ketika kesabaran berakhir

Dengan utang pinjaman mahasiswa yang luar biasa mencapai $1,54 triliun pada kuartal kedua tahun 2020, Tidak heran jika membayar hutang ini menjadi tantangan bagi banyak orang. Jika Anda pernah menga

keuangan

-

Apa yang terjadi ketika Anda menjumlahkan mobil Anda?

Apa yang terjadi ketika Anda menjumlahkan mobil Anda? Menjumlahkan mobil bisa menjadi situasi yang menakutkan — dan mahal —. Kecelakaan mobil bisa menjadi kesalahan seseorang atau sekadar nasib buruk, seperti jika pohon tumbang di kendaraan Anda. Tapi ...

-

Mengapa Warren Buffett Sangat Melawan Bitcoin

Mengapa Warren Buffett Sangat Melawan Bitcoin Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Kebiasaan Berbelanja Harian yang Kita Semua Harus Hancurkan

Kebiasaan Berbelanja Harian yang Kita Semua Harus Hancurkan Kemungkinannya adalah, Anda berharap Anda menyimpan lebih banyak uang. Kemungkinannya adalah, Anda secara rutin bertanya pada diri sendiri, Untuk apa saya menghabiskan $300? Kemungkinannya adalah, And...

-

Mengapa Saham Walmart Adalah Opsi Panggilan yang Sempurna Mainkan Sekarang

Mengapa Saham Walmart Adalah Opsi Panggilan yang Sempurna Mainkan Sekarang Banyaknya cara yang berbeda untuk memperdagangkan saham dapat mengintimidasi beberapa investor. Tetapi sebelum memutuskan opsi spesifik apa yang akan dibeli atau dijual, langkah pertama adalah memutus...