Apa itu Keterlibatan Tinjauan?

Perikatan tinjauan juga dikenal sebagai jaminan terbatas atau perikatan negatif. Auditor melakukan perikatan review setelah akuntan menyelesaikan audit atas laporan keuangan perusahaan, dan maka dari itu, auditor memberikan jaminan terbatas atas keakuratan laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Selama pertunangan, auditor melaksanakan prosedur permintaan keterangan dan tinjauan analitis untuk memberikan tingkat keyakinan moderat yang diperlukan untuk memberikan laporan jaminan negatif.

Dalam laporan jaminan negatif, auditor menyatakan apakah mereka menemukan sesuatu yang menyebabkan mereka percaya bahwa pernyataan salah satu pihak tidak menyajikan pandangan yang benar dan wajar. Auditor diharuskan untuk mengungkapkan jika mereka menemukan informasi apapun selama perikatan yang menyebabkan mereka percaya bahwa laporan keuangan tidak menyajikan pandangan yang benar dan wajar dari perusahaan atau laporan keuangan tidak sesuai dengan standar akuntansi tertentu. Perikatan tinjauan berbeda secara signifikan dari perikatan audit karena perikatan audit memberikan jaminan yang lebih sedikit kepada pengguna yang dituju.

Ringkasan Cepat

- Perikatan tinjauan adalah jenis perikatan yang memberikan tingkat keyakinan terbatas bahwa laporan keuangan perusahaan mematuhi kerangka pelaporan keuangan yang berlaku.

- Ini memberi pengguna jaminan terbatas pada keakuratan atau kebenaran laporan keuangan.

- Sebuah perikatan review membutuhkan waktu lebih sedikit daripada perikatan audit karena ada sedikit usaha yang terlibat.

Bagaimana itu bekerja

Sebuah perikatan review lebih disukai ketika laporan keuangan perusahaan telah disiapkan dan disertifikasi akurat, dan perusahaan tersebut mempekerjakan akuntan eksternalKantor Akuntan Empat BesarKantor Akuntan Empat Besar mengacu pada Deloitte, PricewaterhouseCoopers (PwC), KPM, dan Ernst &Young. Perusahaan-perusahaan ini adalah empat perusahaan jasa profesional terbesar di dunia yang menyediakan audit, konsultasi transaksi, perpajakan, konsultasi, penasehat risiko, dan jasa aktuaria. untuk meninjau laporan keuangan. Karena laporan keuangan telah disertifikasi sebagai akurat, akuntan eksternal diharuskan untuk memberikan keyakinan negatif bahwa laporan keuangan bebas dari salah saji material.

Selama peninjauan, akuntan melakukan prosedur analitis untuk memperoleh pemahaman yang lebih baik tentang angka-angka tersebut. Perikatan review kurang intensif dalam hal prosedur yang dilakukan oleh akuntan. Karena itu, akuntan tidak dapat menyatakan pendapat atas kewajaran laporan keuangan.

Pihak Utama dalam Keterlibatan Ulasan

Berikut ini adalah pihak-pihak utama dalam perikatan tinjauan dan peran yang mereka tempatkan dalam proses:

1. Manajemen

Manajemen bertanggung jawab untuk menyiapkan laporan keuangan utama, yaitu., neraca keuangan, laporan laba rugi, dan laporan arus kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu., sesuai dengan kerangka pelaporan keuangan.

Juga, manajemen diharuskan menerapkan sistem pengendalian internal untuk membantu penyusunan laporan keuangan yang bebas dari salah saji material. Mereka juga harus menyediakan data keuangan yang relevan untuk membantu akuntan menyiapkan laporan keuangan pada waktu yang tepat.

2. Praktisi

Individu yang melakukan perikatan reviu harus merupakan praktisi berlisensi. Praktisi diharuskan untuk memperoleh bukti secara langsung daripada mengandalkan bukti yang diberikan oleh pihak ketiga. Dia juga harus melakukan prosedur untuk mencapai kesimpulan apakah ada sesuatu yang menjadi perhatian mereka yang menyebabkan mereka percaya bahwa laporan keuangan tidak disusun sesuai dengan kerangka pelaporan keuangan yang berlaku. Prosedur review yang harus dilakukan oleh praktisi meliputi:

- Pertanyaan tentang praktik akuntansi yang digunakan oleh perusahaan

- Representasi dari manajemen atas keakuratan laporan keuangan

- Tanggung jawab manajemen untuk sistem pengendalian internal

- Tanggung jawab manajemen untuk mendeteksi dan mencegah penipuan

- Informasi acara selanjutnya

- Pengetahuan tentang penipuan

- Rasio dan hubungan jumlah tercatat

- Prosedur analitis pada perbandingan

- Penerimaan informasi keuangan yang sesuai

- Prosedur untuk mencatat informasi keuangan

3. Pengguna yang dituju

Pengguna laporan keuangan yang dituju dapat menjadi pemegang sahamPemegang sahamPemegang saham dapat berupa orang, perusahaan, atau organisasi yang memegang saham di perusahaan tertentu. Seorang pemegang saham harus memiliki minimal satu saham dalam saham atau reksa dana perusahaan untuk menjadikannya pemilik sebagian., investor, kreditur, dll. Peninjauan ulang dilakukan dengan tujuan untuk meningkatkan kepercayaan pengguna dalam laporan keuangan.

Karena laporan keuangan telah diaudit dan disertifikasi, peran auditor adalah untuk memberikan keyakinan negatif apakah laporan keuangan yang direviu sesuai dengan standar pelaporan yang berlaku, dan apakah mereka bebas dari salah saji material. Laporan keuangan dianggap salah saji material jika mengandung kesalahan, tipuan, atau kelalaian yang berpotensi mempengaruhi keputusan ekonomi pengguna.

Keterlibatan Tinjauan vs. Keterlibatan Audit

Perikatan review dianggap lebih lemah daripada perikatan audit. Dalam perikatan audit, auditor diharuskan untuk melakukan prosedur yang lebih ketat sebelum mengeluarkan jaminan positif. Auditor harus memahami sistem pengendalian internal perusahaan dan melakukan verifikasi, bukti, pertanyaan, dan prosedur analitis.

Setelah mengumpulkan bukti yang sesuai melalui prosedur yang disebutkan di atas, auditor menyatakan suatu opini tentang apakah laporan keuangan disusun sesuai dengan kerangka pelaporan keuangan yang berlaku, dan jika mereka memberikan gambaran yang benar tentang posisi keuangan perusahaan.

Tergantung pada temuan audit, auditor dapat memberikan pendapat wajar tanpa pengecualian, pendapat yang memenuhi syarat, atau pendapat yang merugikan. Pendapat wajar tanpa pengecualian berarti bahwa auditor puas bahwa laporan keuangan mencerminkan pandangan yang benar dan wajar tentang posisi perusahaan dan bahwa laporan tersebut bebas dari kesalahan material atau kecurangan.

Sebuah opini wajar dengan pengecualian dikeluarkan ketika auditor tidak dapat mengeluarkan opini wajar tanpa pengecualian karena penyimpangan dari kerangka pelaporan keuangan atau ruang lingkup pembatasan. Auditor harus mengungkapkan masalah spesifik yang terkait dengan kualifikasi, atau jika ada penyimpangan material dari aturan GAAP.

Opini tidak wajar dikeluarkan ketika auditor menyimpulkan bahwa penyimpangan dari kerangka pelaporan keuangan sangat signifikan sehingga dia yakin bahwa laporan keuangan tidak disajikan secara wajar.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Opini AuditorOpini AuditorDalam laporan auditor independen, seorang auditor dapat mengeluarkan salah satu dari lima opini yang berbeda:Opini bersih (wajar tanpa pengecualian); Pendapat wajar dengan pengecualian

- perikatan kompilasi perikatan kompilasi adalah jasa yang diberikan oleh akuntan luar untuk membantu manajemen dalam penyajian data keuangan dalam bentuk

- Panduan Audit ForensikPanduan Audit Forensik Audit forensik adalah audit terperinci atas catatan perusahaan yang akan digunakan di pengadilan dalam proses hukum. akuntan, pengacara, dan

- Tanggung Jawab Hukum Auditor Tanggung Jawab Hukum Auditor Kekhawatiran tentang tanggung jawab hukum auditor terus tumbuh setiap hari. Auditor adalah orang yang sangat penting karena, akhirnya, mereka

-

Pengekangan Pengeluaran Dengan Daftar Periksa Keluar Negara

Jika Anda pindah ke luar negeri, Anda akan menyadari bahwa biaya dapat bertambah dengan cepat. Meskipun setiap langkah akan memiliki beberapa biaya untuk dipertimbangkan, adalah mungkin untuk mengekan

-

7 Langkah Membuat Rencana Pengembangan Pribadi

Sementara kita sering menjalani hidup dengan autopilot, terkadang ada baiknya meluangkan waktu untuk berhenti dan mengevaluasi. Di mana Anda ingin berada dalam lima tahun? Apakah Anda ingin mengubah k

-

Cara Menulis Iklan Sewa Kamar

Membagi uang sewa dengan orang lain dapat memudahkan Anda untuk memenuhi pengeluaran Anda. Tapi pertama-tama, Anda perlu memilih situs web persewaan terbaik dan mengiklankan kamar Anda kepada calon pe

-

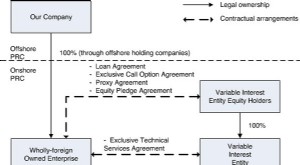

Apa itu Entitas Kepentingan Variabel (VIE)?

Entitas kepentingan variabel (VIE) dapat berupa semua jenis struktur bisnis legal. Bisa jadi, contohnya, sebuah kepercayaan, kemitraan, sebuah perusahaan, atau usaha patungan Usaha patungan (JV) Usaha

keuangan

- Bagaimana cara membesarkan anak yang hemat?

- Ulasan pinjaman Moneytree:Pinjaman berbunga tinggi dengan ketersediaan terbatas

- Ulasan asuransi mobil Allstate:Banyak hadiah pengemudi aman tersedia

- Bagaimana Lingkaran Pengaruh Anda Mempengaruhi Keuangan Anda

- Cara Menjalani Gaya Hidup Sampanye dengan Anggaran Limun

- Apa yang Harus Dilakukan Jika Identitas Anda Dicuri

-

Apa itu Analisis Saham?

Apa itu Analisis Saham? Analisis saham mengacu pada metode yang digunakan investor atau pedagang untuk mengevaluasi dan menyelidiki instrumen perdagangan tertentu, sektor investasi, atau pasar saham secara keseluruhan. Anali...

-

Apa saja 4 manfaat penting cryptocurrency bagi Big Data Analytics pada tahun 2021?

Apa saja 4 manfaat penting cryptocurrency bagi Big Data Analytics pada tahun 2021? Cryptocurrency adalah mata uang asing untuk semua orang di seluruh dunia. Selain bitcoin, banyak cryptocurrency lainnya sangat menarik. Meskipun ini bisa menjadi misterius di mata semua orang. Di pasa...

-

Jenis Asuransi yang Dibutuhkan Pemilik Rumah

Jenis Asuransi yang Dibutuhkan Pemilik Rumah Dibandingkan dengan menyewa, memiliki rumah bisa menjadi hal yang luar biasa. Anda dapat mengecat warna apa pun yang Anda inginkan (kecuali asosiasi pemilik rumah Anda mengatakan sebaliknya) dan Anda ...

-

Satu Hal yang Perlu Diketahui Setelah Pelanggaran Keamanan Siber Equifax

Satu Hal yang Perlu Diketahui Setelah Pelanggaran Keamanan Siber Equifax Kredit Gambar:@Lesia.Valentain/Twenty20 Minggu ini, lembaga pelaporan kredit konsumen Equifax mengungkapkan pelanggaran data yang mempengaruhi 143 juta orang Amerika — hingga setengah dari orang dewa...