Apa itu Bersih Pajak?

Setelah dikurangi pajak adalah jumlah yang diperoleh setelah pajak yang berlaku dikurangkan dari penghasilan brutoPenghasilan BrutoPenghasilan bruto mengacu pada total penghasilan yang diperoleh seseorang dari gaji sebelum pajak dan potongan lainnya. Ini terdiri dari semua pendapatan yang dihasilkan dari investasi atau transaksi. Bersih dari pajak adalah istilah yang paling umum digunakan untuk menunjukkan hasil usaha dalam hal pendapatan, keuntungan, atau kerugian. Jika pengaruh pajak diperhitungkan dalam perhitungan pendapatan, laba, atau kehilangan, maka ini digambarkan sebagai "setelah dikurangi pajak."

Pendapatan, laba, atau rugi dikatakan “sebelum pajak” jika pengaruh pajak penghasilan tidak diperhitungkan dalam perhitungan. Setelah dikurangi pajak disebut juga setelah pajak.

Ringkasan

- Setelah dikurangi pajak adalah jumlah yang dihasilkan ketika pajak dikurangkan dari pendapatan kotor dari suatu transaksi keuangan.

- Perhitungan bersih pajak tergantung pada jenis pendapatan.

- Analisis net of tax memberikan berbagai cara untuk menurunkan pajak. Ini juga membantu untuk memutuskan investasi mana yang menawarkan pajak lebih rendah dan layak dijual.

Rumus Bersih Pajak

Sebagai contoh, asumsikan sebuah perusahaan memperoleh pendapatan kotor $250, 000 pada tahun 2019 dan bertanggung jawab untuk membayar pajak badan Perusahaan vs Pajak Penghasilan PribadiDalam artikel ini, kita akan membahas pajak penghasilan badan vs pribadi. Pajak perusahaan adalah pengeluaran bisnis (cash outflow) yang dipungut oleh pemerintah dengan tarif 35%. Karena itu, laba bersih perusahaan setelah membayar pajak adalah:

- Pendapatan kotor =$250, 000

- Tarif pajak perusahaan =35%

- Pajak terutang atas penghasilan kotor =$250, 000 * 35% =$87, 500

- Laba bersih setelah pajak =$250, 000 – $87, 500 = $162, 500

Penting untuk dicatat bahwa perusahaan tidak dapat menyimpan laba kotor sebagai laba ditahan Laba Ditahan Rumus Laba Ditahan mewakili semua akumulasi laba bersih terjaring oleh semua dividen yang dibayarkan kepada pemegang saham. Laba Ditahan adalah bagian atau menggunakannya untuk membayar dividen. Perusahaan hanya dapat membagikan dividen atas penghasilan setelah dikurangi pajak dan hanya menyimpan laba bersih sebagai laba ditahan karena kewajibannya untuk membayar pajak perusahaan.

Organisasi yang dianggap sebagai nirlaba tidak diharuskan membayar pajak penghasilan; karenanya, organisasi semacam itu tidak menggunakan konsep bersih pajak dalam pelaporan keuangan. Untuk organisasi nirlaba, pendapatan kotor dan pendapatan bersih akan sama.

Jenis Penghasilan dan Setelah Dikurangi Pajak

1. Penghasilan biasa

Pendapatan biasa diperoleh dari kegiatan usaha seperti penjualan produk. Ini juga disebut pendapatan yang diperoleh. Untuk bisnis, penghasilan atau laba bersih adalah penghasilan biasa yang dikenakan pajak. Pajak yang terutang atas penghasilan biasa dikurangkan untuk memperoleh penghasilan bersih setelah dikurangi pajak.

2. Keuntungan modal

Capital gain adalah pendapatan yang diperoleh dari penjualan investasi atau aset yang terkait dengan bisnis – bahkan bisnis yang lengkap. Jumlah keuntungan modal tergantung pada biaya aset dan nilainya pada saat penjualan.

Tarif pajak atas keuntungan modal tergantung pada jenis aset dan durasi aset tersebut ditahan. Pajak capital gain bervariasi tergantung pada jenis aset.

Lebih-lebih lagi, tarif pajak capital gain juga bervariasi tergantung pada periode holding untuk aset tersebut. Semakin lama aset tersebut dipegang, semakin rendah tarif pajak capital gain.

Pentingnya Perhitungan Neto Pajak

- Mengingat penjualan aset atau seluruh bisnis pada tahun berjalan atau tahun depan, perhitungan pajak bersih untuk kedua tahun dapat menunjukkan efek pajak yang lebih rendah dan membantu dalam memutuskan tahun mana untuk melakukan penjualan.

- Hal ini memungkinkan kita untuk mengevaluasi investasi yang berbeda dalam hal pajak seminimal mungkin yang harus dibayar saat menjual investasi. Jumlah bersih pada suatu transaksi membantu dalam memutuskan investasi mana yang akan dijual dan pada jam berapa.

- Ini juga dapat digunakan sebagai alat perencanaan pajak dan dapat membantu dalam memeriksa berbagai cara untuk menurunkan pajak.

- Ini mempengaruhi strategi investasi dan perencanaan keuangan. Sebagai contoh, investor dapat memegang aset untuk waktu yang lebih lama untuk membayar pajak capital gain yang lebih rendah.

- Ini dapat digunakan untuk menentukan hasil sebenarnya dari transaksi keuangan. Jumlah bersih pajak menunjukkan berapa banyak yang diperoleh penjual terhadap apa yang mereka harapkan.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Penghasilan Kena PajakPenghasilan Kena PajakPenghasilan kena pajak mengacu pada kompensasi individu atau bisnis yang digunakan untuk menentukan kewajiban pajak. Jumlah pendapatan total atau pendapatan kotor digunakan sebagai dasar untuk menghitung berapa banyak individu atau organisasi berutang kepada pemerintah untuk masa pajak tertentu.

- Kalkulator Laba Kotor Kalkulator Laba Kotor Laba kotor adalah keuntungan langsung yang tersisa setelah dikurangi harga pokok penjualan atau harga pokok penjualan dari pendapatan penjualan. Unduh kalkulator laba kotor

- Pengurangan PajakPengurangan PajakPengeluaran yang dapat dikurangkan dari pajak adalah setiap pengeluaran yang dianggap "biasa, diperlukan, dan masuk akal" dan itu membantu bisnis menghasilkan pendapatan. Biasanya dikurangkan dari pendapatan perusahaan sebelum pajak.

- Pajak Keuntungan Modal Pajak Keuntungan Modal Pajak keuntungan modal adalah pajak yang dikenakan atas keuntungan modal atau keuntungan yang diperoleh seseorang dari penjualan aset. Pajak hanya dikenakan setelah aset diubah menjadi uang tunai, dan tidak ketika masih di tangan investor.

-

Keuangan terdesentralisasi menimbulkan pertanyaan apakah industri kripto dapat diatur

Saat pasar saham di seluruh dunia berjuang melalui pandemi, Bitcoin telah mengalami kenaikan harga yang stabil. Cryptocurrency terus naik kembali ke level tertinggi sepanjang masa di US$20, 000 (£15,

-

Bantuan Keuangan untuk Wanita Lajang

Setiap kali suatu bangsa berperang, pemerintah cenderung melihat lonjakan perempuan dalam angkatan kerja, tetapi dengan meningkatnya tingkat pengangguran, pendapatan yang stabil mungkin sulit didapat.

-

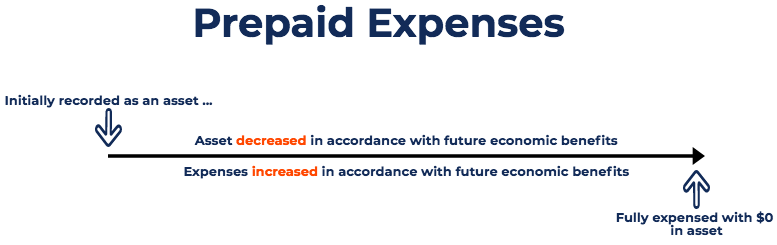

Apa itu Biaya Prabayar?

Biaya dibayar di muka merupakan pengeluaran Pengeluaran Pengeluaran merupakan pembayaran baik tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat pada satu titik yang belum dicatat o

-

Gangguan Digital:Bagaimana Cryptocurrency Mengubah Keuangan (Infografis)

Potensi untuk gangguan digital dari industri keuangan adalah salah satu konsekuensi utama dari revolusi cryptocurrency. Ide di balik Bitcoin, cryptocurrency praktis pertama, adalah memungkinkan u

keuangan

-

12 Cara Mudah Menghemat Uang

12 Cara Mudah Menghemat Uang Untuk banyak, ide menabung bisa jadi luar biasa. Dengan begitu banyak biaya yang harus dibayar, seperti pembayaran hipotek, asuransi mobil, pinjaman mahasiswa, makanan, dan banyak lagi, menyisihkan ua...

-

Bagaimana Satu Ulasan Dapat Menghancurkan Produk Selamanya

Bagaimana Satu Ulasan Dapat Menghancurkan Produk Selamanya Anda disana, mengklik di sekitar pasar online favorit Anda, hanya mencari item yang akan membantu Anda memecahkan masalah itu atau melakukan hal itu. Anda hanya menemukan produk yang akan membantu den...

-

Cara Mengaktifkan Kartu Charge Kohls Baru Secara Online

Cara Mengaktifkan Kartu Charge Kohls Baru Secara Online Cara Mengaktifkan Kartu Tagihan Kohl Baru Secara Online Seperti kebanyakan kartu kredit konsumen, kartu tagihan Kohl baru harus diaktifkan setelah Anda menerimanya melalui pos. Ini untuk menghindari ...

-

Haruskah Anda Melacak Pengeluaran Anda Secara Manual?

Haruskah Anda Melacak Pengeluaran Anda Secara Manual? Bagi banyak konsumen, munculnya aplikasi keuangan seperti Mint sangat menarik. Jenis aplikasi ini memudahkan pelacakan pengeluaran, dan mencari pola. Namun, jenis aplikasi yang secara otomatis mel...