Apa itu Aktiva Tetap?

Aset tetap mengacu pada aset berwujud jangka panjangAset BerwujudAset berwujud adalah aset dengan bentuk fisik dan nilai yang dimiliki. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud adalah yang digunakan dalam operasi bisnis. Mereka memberikan keuntungan finansial jangka panjang, memiliki masa manfaat lebih dari satu tahun, dan diklasifikasikan sebagai properti, tanaman, dan peralatan (PP&E) di neraca.

Karakteristik Utama dari Aset Tetap

Karakteristik utama dari aset tetap tercantum di bawah ini:

1. Mereka memiliki masa manfaat lebih dari satu tahun

Aset tetap adalah aset tidak lancar yang memiliki masa manfaat lebih dari satu tahun dan muncul di neraca perusahaan sebagai properti, tanaman, dan peralatan (PP&E)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, .

2. Dapat disusutkan

Kecuali tanah, aset tetap disusutkan untuk mencerminkan keausan penggunaan aset tetap.

3. Mereka digunakan dalam operasi bisnis dan memberikan keuntungan finansial jangka panjang

Aktiva tetap digunakan oleh perusahaan untuk menghasilkan barang dan jasa serta menghasilkan pendapatan. Mereka tidak dijual kepada pelanggan atau dimiliki untuk tujuan investasi.

4. Mereka tidak likuid

Aset tetap adalah aset tidak lancar pada neraca perusahaan Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. dan tidak dapat dengan mudah diubah menjadi uang tunai.

Pentingnya Aktiva Tetap

Aset tetap sangat penting bagi perusahaan mana pun. Selain digunakan untuk membantu bisnis menghasilkan pendapatan, mereka sangat diperhatikan oleh investor ketika memutuskan apakah akan berinvestasi di perusahaan. Sebagai contoh, rasio perputaran aktiva tetap digunakan untuk mengetahui efisiensi aktiva tetap dalam menghasilkan penjualan.

Perusahaan yang lebih efisien menggunakan aset tetapnya menikmati keunggulan kompetitifKeunggulan KompetitifKeunggulan kompetitif adalah atribut yang memungkinkan perusahaan mengungguli pesaingnya. Hal ini memungkinkan perusahaan untuk mencapai margin superior atas pesaing mereka. Pemahaman tentang apa yang merupakan dan bukan aset tetap sangat penting bagi investor, karena berdampak pada penilaian perusahaan.

Contoh Aset Tetap

- Tanah

- Mesin

- Bangunan dan fasilitas

- Kendaraan (mobil perusahaan, truk, forklift, dll.)

- Mebel

- Perangkat komputer

- Peralatan

Meskipun daftar di atas terdiri dari contoh aset tetap, mereka tidak harus universal untuk semua perusahaan. Dengan kata lain, apa yang merupakan aset tetap bagi satu perusahaan mungkin tidak dianggap sebagai aset tetap bagi yang lain.

Sebagai contoh, perusahaan pengiriman akan mengklasifikasikan kendaraan yang dimilikinya sebagai aset tetap. Namun, sebuah perusahaan yang memproduksi kendaraan akan mengklasifikasikan kendaraan yang sama sebagai persediaanPersediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang a. Karena itu, mempertimbangkan sifat bisnis perusahaan ketika mengklasifikasikan aset tetap.

Relevansi dengan Laporan Keuangan

Aset tetap memiliki implikasi tertentu pada laporan keuangan perusahaan:

Neraca keuangan

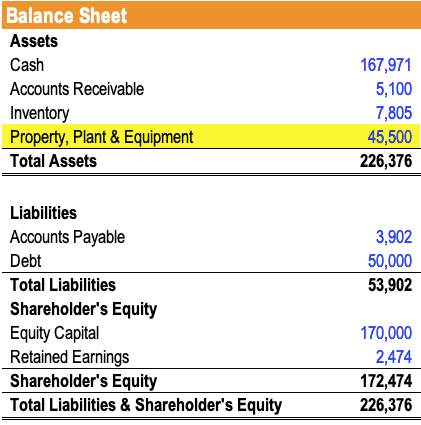

Sebuah aset tetap dikapitalisasi. Ketika sebuah perusahaan membeli aset tetap, mereka mencatat biaya sebagai aset di neraca daripada membebankannya ke laporan laba rugi. Karena sifat aset tetap yang digunakan dalam operasi perusahaan untuk menghasilkan pendapatan, aset tetap awalnya dikapitalisasi di neraca dan kemudian secara bertahap disusutkan selama masa manfaatnya. Aset tetap muncul sebagai properti, tanaman, dan peralatan (aset tidak lancar) di neraca perusahaan.

Sebagai contoh, sebuah perusahaan yang membeli sebuah printer seharga $1, 000 akan mencatat aset di neraca sebesar $1, 000. Selama masa manfaatnya, printer secara bertahap akan melepaskan diri dari neraca.

Laporan laba rugi

Kecuali tanah, aset tetap disusutkan. Ini untuk mencerminkan keausan dari penggunaan aset tetap dalam operasi perusahaan. Penyusutan muncul pada laporan laba rugi dan mengurangi laba bersih perusahaan.

Sebagai contoh, sebuah perusahaan yang membeli sebuah printer seharga $1, 000 dengan masa manfaat 10 tahun dan nilai sisa $0 akan mencatat penyusutan $100 pada laporan laba rugi setiap tahunnya.

Laporan Arus Kas

Ketika sebuah perusahaan membeli atau menjual aset tetap dengan uang tunai, yang tercermin pada bagian aktivitas investasi dari laporan arus kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. Pembelian aset tetap merupakan arus keluar kas dan dikategorikan sebagai “belanja modal, ” sedangkan penjualan aset tetap merupakan arus kas masuk dan dikategorikan sebagai “hasil penjualan aset tetap”.

Sebagai contoh, sebuah perusahaan yang membeli sebuah printer seharga $1, 000 menggunakan uang tunai akan melaporkan pengeluaran modal sebesar $1, 000 pada laporan arus kasnya.

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

6 Cara Merayakan Kenaikan Gaji Tanpa Menghabiskan Semuanya

Anda menerima kenaikan gaji di tempat kerja atau mendapatkan klien besar — sekarang saatnya untuk merayakannya! Meskipun Anda mungkin merasa seperti berada di cloud sembilan setelah peningkatan be

-

Apa yang Harus Dipikirkan Sebelum Berinvestasi Di Saham Asing

Berinvestasi di saham asing bukanlah ide yang buruk, terutama jika Anda ingin mendiversifikasi portofolio Anda. Lagipula, jika Anda memusatkan semua investasi saham Anda di pasar saham AS, Anda secara

-

Apa itu Konservatisme Akuntansi?

Konservatisme akuntansi mengacu pada pedoman pelaporan keuangan yang mengharuskan akuntan untuk melakukan verifikasi tingkat tinggi dan menggunakan solusi yang menunjukkan angka paling tidak agresif k

-

Seks dan Uang:Apakah pria dan wanita menggunakan uang secara berbeda?

Oleh Adrian Furnham Apakah pria dan wanita, memikirkan tentang, menggunakan dan menginvestasikan uang secara berbeda? Jika demikian mengapa? Berani satu pergi ke sana? Seseorang harus sangat berani

keuangan

- Ulasan Asuransi Jiwa Tangga (2021)

- Perusahaan Kendaraan Listrik (EV) Mana yang Memiliki IPO?

- Tantangan Minimalisme 30 Hari untuk Mengubah Hidup Anda

- Tanya Penny:Saya tenggelam dalam tagihan. Bagaimana saya bisa melunasi hutang saya dengan cepat?

- YouTuber Wanita yang Berbicara Tentang Keuangan Pribadi

- Apa itu asuransi mobil full coverage?

-

Kekuatan relatif,

Kekuatan relatif, Dijelaskan Minggu lalu kami menulis tentang Relative Strength Index (RSI) dan kegunaannya sebagai alat analisis teknis untuk menganalisis saham individu. RSI sering dikacaukan dengan konsep yan...

-

Cara Mencairkan Cek Pihak Ketiga

Cara Mencairkan Cek Pihak Ketiga Wanita di ATM Cek Anda dianggap sebagai cek pihak ketiga jika pembayar menulisnya kepada orang lain yang kemudian mentransfernya kepada Anda. Cek ini tidak semudah diuangkan seperti cek biasa, karena...

-

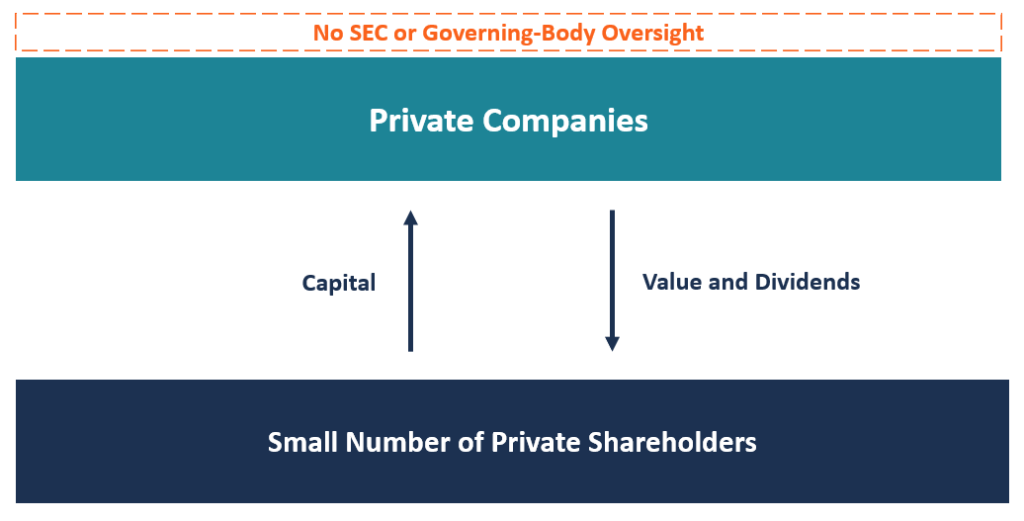

Apa itu Perusahaan Swasta?

Apa itu Perusahaan Swasta? Perusahaan swasta dimiliki oleh sejumlah kecil pemegang saham, anggota perusahaan, atau organisasi non-pemerintah, dan tidak menawarkan sahamnya untuk dijual kepada masyarakat umum. Sebagai gantinya, ...

-

Cara Menghitung Biaya Flotasi

Cara Menghitung Biaya Flotasi Cara Menghitung Biaya Flotasi Ketika sebuah perusahaan publik menerbitkan sekuritas baru, seperti saham, ia berharap mendapat untung dari investor yang membeli sekuritas ini. Tetapi perusahaan mengel...