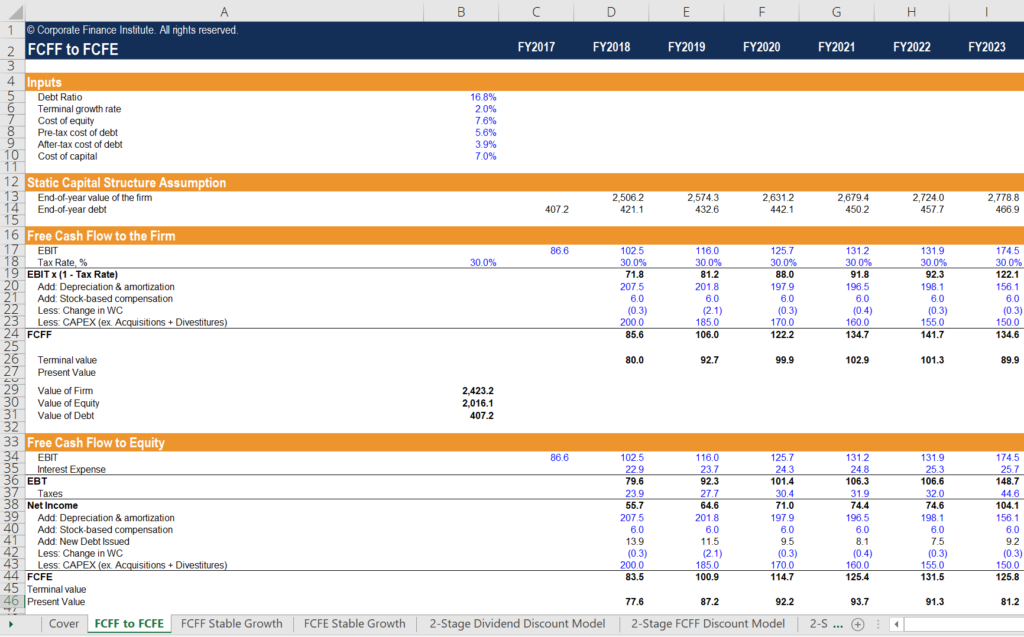

FCFF vs FCFE vs Dividen

Ketiga jenis arus kas – FCFF vs FCFE vs Dividen – dapat digunakan untuk menentukan nilai intrinsik ekuitasEkuitasDalam keuangan dan akuntansi, ekuitas adalah nilai yang diatribusikan ke bisnis. Nilai buku ekuitas adalah selisih antara aset dan kewajiban, dan akhirnya, harga saham intrinsik perusahaan Nilai IntrinsikNilai intrinsik bisnis (atau keamanan investasi apa pun) adalah nilai sekarang dari semua arus kas masa depan yang diharapkan, didiskontokan pada tingkat diskonto yang sesuai. Tidak seperti bentuk penilaian relatif yang melihat perusahaan yang sebanding, penilaian intrinsik hanya melihat nilai yang melekat pada bisnis itu sendiri. Perbedaan utama dalam metode penilaian terletak pada bagaimana arus kas didiskontokan. Ketiga metode menjelaskan penyertaan utang dalam struktur modal perusahaan, meskipun dengan cara yang berbeda. Dengan menggunakan lembar kerja yang disediakan, kita dapat menggambarkan bagaimana berbagai jenis arus kas (FCFF vs FCFE vs Dividen) berdamai, bagaimana mereka dihargai, dan kapan setiap jenis paling tepat digunakan untuk penilaian.

Arus kas bebas ke perusahaan (FCFF) adalah arus kas yang tersedia untuk semua pemasok modal perusahaan setelah perusahaan membayar semua pengeluaran operasi dan investasi yang diperlukan untuk mempertahankan keberadaannya. Pengeluaran operasional mencakup biaya variabel dan biaya tetap yang diperlukan untuk menghasilkan pendapatan. Aktivitas investasi meliputi pengeluaran oleh perusahaan atas propertinya, tanaman, dan peralatanPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, . Mereka juga termasuk biaya aset tidak berwujudAset tidak berwujudMenurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud, bersama dengan investasi modal kerja jangka pendek seperti persediaan. Juga termasuk pembayaran yang ditangguhkan dan penerimaan pendapatan dalam hutang dan piutangnya. Arus kas yang tersisa adalah yang tersedia bagi pemasok modal perusahaan, yaitu pemegang saham dan pemegang obligasi.

Arus kas bebas ke ekuitas (FCFE) adalah arus kas yang tersedia hanya untuk pemegang saham perusahaan. Arus kas ini sudah termasuk semua biaya di atas, bersama dengan arus kas keluar bersih kepada pemegang obligasi. Menggunakan model diskon dividen mirip dengan pendekatan FCFE, karena kedua bentuk arus kas mewakili arus kas yang tersedia bagi pemegang saham. Antara model FCFF vs FCFE vs Dividen, metode FCFE lebih disukai ketika kebijakan dividen perusahaan tidak stabil, atau ketika investor memiliki kepentingan pengendali di perusahaan.

Merekonsiliasi FCFF dengan FCFE

Untuk mendamaikan FCFF dengan FCFE, kita harus membuat asumsi penting tentang keuangan perusahaan dan struktur modal. Pertama, kita harus berasumsi bahwa struktur modal perusahaan tidak akan berubah dari waktu ke waktu. Ini adalah asumsi penting karena jika struktur modal perusahaan berubah, maka biaya marjinal modal berubah. Kedua, kita harus bekerja dengan variabel keuangan fundamental yang sama untuk kedua metode. Akhirnya, kita harus menerapkan tarif pajak dan persyaratan reinvestasi yang sama untuk kedua metode tersebut.

Langkah

- Masukkan input dasar dari lembar kerja perhitungan. Ini termasuk rasio utang perusahaan (yang diasumsikan tetap statis), biaya utang sebelum pajak, tarif pajak, biaya ekuitas, dan laju pertumbuhan terminal.

- Arus kas bebas ke perusahaan ditentukan setiap tahun dengan mengubah laba operasi perusahaan (EBIT) menjadi NOPAT dengan mengalikannya dengan (1 – tarif pajak), menambahkan kembali biaya non-tunai dan mengurangkan reinvestasi bersih perusahaan (modal kerja dan belanja modal).

- Nilai sekarang dari FCFF dan nilai terminal perusahaan ditambahkan bersama-sama untuk menemukan nilai intrinsik perusahaan pada hari ini. Dengan asumsi perusahaan tidak memiliki uang tunai, mengurangkan nilai utang dari penilaian perusahaan akan menghasilkan nilai ekuitas.

- Bagian asumsi struktur modal statis menghitung nilai perusahaan di setiap tahun depan masing-masing, menggunakan setiap tahun depan sebagai tahun sekarang untuk menghitung nilai sekarang yang berbeda. Kemudian, asumsi utang akhir tahun dihitung dengan mengambil produk dari nilai perusahaan setiap tahun ke depan dan rasio utang terhadap modal statis. Dari poin ini, kita dapat mulai menghitung nilai ekuitas perusahaan secara mandiri.

- Kita mulai dengan laba operasi perusahaan (EBIT) dan mengurangi beban bunga perusahaan. Beban bunga dihitung dengan mengambil produk dari biaya utang perusahaan dan utang akhir tahun di setiap tahun depan. Perbedaan tersebut menghasilkan laba sebelum pajak (EBT) perusahaan.

- Beban pajak dihitung dengan mengambil produk dari tarif pajak yang digunakan di bagian FCFF dan laba sebelum pajak di setiap tahun depan. Perbedaannya menghasilkan laba bersih perusahaan.

- Arus kas bebas ke ekuitas dihitung dengan mengambil laba bersih perusahaan di setiap tahun ke depan, menambahkan kembali biaya non-tunai, dan mengurangkan reinvestasi bersih perusahaan – seperti pada FCFF, dengan satu perbedaan utama. Kita juga harus menambahkan kembali peningkatan bersih utang, karena ini adalah modal baru yang tersedia untuk perusahaan.

- Nilai sekarang dari FCFE perusahaan dan nilai terminal ekuitasnya ditambahkan bersama-sama untuk menemukan nilai intrinsik perusahaan saat ini.

Wawasan tentang FCFF vs FCFE vs Dividen

Hal pertama yang kami perhatikan adalah bahwa kami sampai pada penilaian ekuitas yang sama dengan kedua metode tersebut. Perbedaan pertama dari kedua metode tersebut adalah tingkat diskonto yang diterapkan. Metode FCFF menggunakan biaya modal rata-rata tertimbang (WACC), sedangkan metode FCFE hanya menggunakan biaya ekuitas. Perbedaan kedua adalah perlakuan terhadap utang. Metode FCFF mengurangi utang di bagian paling akhir untuk sampai pada nilai intrinsik ekuitas. Metode FCFE mengintegrasikan pembayaran bunga dan penambahan bersih utang untuk sampai pada FCFE.

Sumber Daya Lainnya

Kami harap Anda menikmati analisis CFI tentang FCFF vs FCFE vs Dividen. CFI menawarkan Financial Modeling and Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia. Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Struktur Modal Struktur Modal Struktur modal mengacu pada jumlah utang dan/atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. Struktur modal perusahaan

- Cost of EquityCost of EquityCost of Equity adalah tingkat pengembalian yang dibutuhkan pemegang saham untuk berinvestasi dalam bisnis. Tingkat pengembalian yang diperlukan didasarkan pada tingkat risiko yang terkait dengan investasi

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

- Biaya Modal Rata-Rata Tertimbang (WACC)WACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang.

-

Apa itu Peringkat Lipper?

Informasi peringkat reksa dana Lipper digunakan oleh keluarga reksa dana, penasihat investasi dan investor individu. Lipper, anak perusahaan dari bisnis internasional dan konglomerat berita Thomson R

-

Apa itu Ritel Elektronik (E-tailing)?

Ritel elektronik (e-tailing) adalah platform penjualan berbasis internet di mana konsumen dapat membeli dan menjual barang secara online langsung dari bisnis tanpa memeriksa barang secara fisik. Ketik

-

Dana REIT Check Out dari Hotel

Trust investasi real estat berada di sweet spot. Federal Reserve memangkas suku bunga jangka pendek selama musim panas dan mengisyaratkan bahwa lebih banyak pemotongan akan datang. Itu membantu perusa

-

Kapan Anda harus mengajukan permohonan Jaminan Sosial?

Kapan Anda harus mengajukan permohonan Jaminan Sosial? Perencanaan pensiun itu rumit, dimulai dengan keputusan tentang kapan harus mulai mengambil manfaat Jaminan Sosial Anda. Di satu sisi, jika A

keuangan

-

Apa itu Tempat Penampungan Pajak?

Apa itu Tempat Penampungan Pajak? Tempat penampungan pajak adalah kendaraan keuangan yang dapat digunakan seseorang untuk membantu mereka menurunkan kewajiban pajak mereka dan, dengan demikian, menyimpan lebih banyak uang mereka. Ini ...

-

Perbedaan Antara Kartu Kredit dan Kartu Pintar

Perbedaan Antara Kartu Kredit dan Kartu Pintar Setumpuk kartu pintar. Kartu pintar berisi mikroprosesor tertanam khusus, yang merupakan prosesor komputer pada microchip. Mikroprosesor terletak di bawah bantalan emas di sisi kartu. Kartu kredit da...

-

24 Selebriti Terkenal yang Mengendarai Tesla

24 Selebriti Terkenal yang Mengendarai Tesla Tesla telah menggemparkan dunia sejak didirikan pada tahun 2003, baru-baru ini tumbuh menjadi perusahaan mobil paling berharga di dunia pada tahun 2020. Sepertinya semuanya berjalan dengan baik untuk ...

-

Ulasan aplikasi cabang:Alternatif pinjaman gaji

Ulasan aplikasi cabang:Alternatif pinjaman gaji kelebihan Kontra Tidak ada biaya di muka — kecuali jika Anda menginginkan uang “secara instan” Jumlah uang muka terbatasTidak ada biaya keanggotaan Harus memiliki kartu debit dari bank yang didukun...