Apa itu EBITDAL (Penghasilan Sebelum Bunga,

EBITDA adalah singkatan dari E hadiah B sebelumnya Saya minat, T kapak, D apresiasi, A mortisasi dan Khusus L oss. Ini adalah ukuran pendapatan perusahaan non-GAAP yang juga memperhitungkan kerugian khusus yang biasanya tidak diharapkan terjadi secara teratur.

EBITDAL adalah variasi dari EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh tetapi signifikan dalam arti bahwa hal itu juga memperhitungkan kerugian khusus yang dialami perusahaan selama tahun keuangan. Ini membantu mengevaluasi profitabilitas perusahaan tanpa mempertimbangkan keputusan pendanaannya, keputusan akuntansi, pengeluaran dan kerugian yang tidak biasa dan tidak terduga, serta lingkungan pajaknya.

Apa itu Kerugian Khusus?

Kerugian khusus dapat disebut sebagai pengeluaran mendadak atau tidak terduga yang dikeluarkan oleh suatu organisasi selama tahun keuangan. Mereka adalah biaya tidak berulang yang muncul dari peristiwa atau aktivitas yang tidak terduga. Kerugian khusus tidak secara khusus didefinisikan oleh Dewan Standar Akuntansi Keuangan (FASB) karena EBITDAL bukan GAAPGAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi perusahaan dan ukuran keuangan.

Kerugian tersebut dapat dianggap sebagai pos luar biasa atau tidak berulang. Kerugian khusus dapat berkisar dari kehancuran fisik yang tidak terduga karena bencana alam hingga kerugian akuntansi yang disebabkan oleh keputusan investasi yang salah atau kehilangan aset yang tidak terduga.

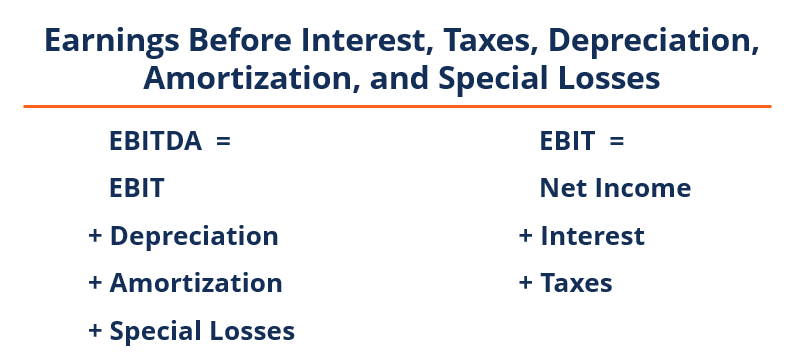

Rumus untuk EBITDA

EBITDAL dihitung dengan menggunakan laporan laba rugi atau laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi mereka selama periode waktu tertentu. Keuntungan atau. Ini bukan item baris pada laporan laba rugi tetapi harus diturunkan dengan menggunakan item baris yang dicatat dalam laporan.

EBITDAL =EBIT + Penyusutan + Amortisasi + Kerugian Khusus

Kegunaan EBITDA

1. Kinerja keuangan

EBITDAL membantu mengukur kinerja keuangan perusahaan dengan mengevaluasi pendapatannya sebelum penyertaan minat, pajak, penyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun., amortisasi, dan kerugian khusus.

2. Perbandingan

EBITDAL menghilangkan dampak langsung dari bunga, pajak, penyusutan dan amortisasi, dan kerugian khusus. Perhitungan EBITDAL memudahkan perbandingan kinerja operasi perusahaan. Ini membantu pengguna informasi keuangan menganalisis keputusan operasi perusahaan dengan menghilangkan efek dari biaya yang disebutkan di atas.

Keterbatasan EBITDAL

1. Tindakan menipu

EBITDAL dapat menjadi ukuran kinerja keuangan yang menipu. Itu tidak memperhitungkan pengeluaran penting yang berlaku untuk setiap organisasi seperti bunga, pajak, dan depresiasi. Karenanya, mungkin tidak memberikan gambaran yang akurat tentang kekuatan keuangan suatu organisasi.

2. Pembalut jendela

EBITDAL sering digunakan sebagai upaya window dress hasil keuangan karena menghilangkan biaya besar seperti bunga dan pajak. Ini dapat digunakan untuk meningkatkan profitabilitas perusahaan sambil membandingkan kekuatan keuangannya dengan perusahaan lain.

3. Ketidaktepatan keuangan

Karena EBITDAL tidak diatur oleh GAAP, terserah pada analis keuangan untuk memutuskan apa yang akan dimasukkan dan dikecualikan dalam perhitungannya. Praktek seperti itu sangat umum dalam kasus kerugian khusus. Karenanya, dapat menghasilkan hasil keuangan yang tidak akurat.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - dua metrik yang sangat umum digunakan dalam penilaian keuangan dan perusahaan. Ada perbedaan penting, pro/kontra untuk dipahami.

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Panduan Arus Kas Utama (EBITDA, CF, FCF, FCFE, FCFF)Panduan Arus Kas Utama (EBITDA, CF, FCF, FCFE, FCFF)Ini adalah Panduan Arus Kas utama untuk memahami perbedaan antara EBITDA, Arus Kas dari Operasi (CF), Arus Kas Gratis (FCF), Arus Kas Bebas yang Tidak Dipengaruhi atau Arus Kas Bebas ke Perusahaan (FCFF). Pelajari rumus untuk menghitung masing-masing dan dapatkan dari laporan laba rugi, neraca atau laporan arus kas

-

Apa itu Saham Pertumbuhan?

Saham pertumbuhan adalah saham yang menawarkan tingkat pertumbuhan yang jauh lebih tinggi dibandingkan dengan tingkat pertumbuhan rata-rata yang berlaku di pasar. Ini berarti bahwa saham pertumbuhan t

-

Jika Anda Membeli 50 Persen Saham, Apakah Anda Pemilik Perusahaan Itu?

Beberapa investor meminjam uang dari bank untuk mendapatkan bunga pengendali. Memiliki 50 persen atau lebih saham biasa perusahaan memberi Anda kendali atas perusahaan tersebut. Anda tidak memiliki p

-

Lima Hidangan Pernyataan untuk Persahabatan dengan Anggaran

Ini secara resmi adalah musim potluck. Entah itu kumpul bersama teman-teman, rekan kerja, atau keluarga, makanan bersama sangat nikmat tetapi terkadang dapat menambah tekanan:kreasi siapa yang paling

-

Miliarder Mike Novogratz Hanya Menetapkan $10,

000 Target pada Bitcoin Harga Bitcoin didorong lebih tinggi ke $6, 600 level karena investor mengalihkan fokus mereka ke Reuters Konferensi Outlook Investasi Global 2018 di New York City. D

keuangan

-

Cara Menemukan Poin Hadiah USAA Saya

Cara Menemukan Poin Hadiah USAA Saya Seorang pria sedang duduk di rumah melihat laptopnya. Pemegang kartu kredit USAA secara otomatis terdaftar dalam program poin hadiahnya, dan menemukan poin hadiah ini mudah. Kredit hadiah muncul 45 h...

-

Bitcoin mungkin mencapai ketinggian baru,

Bitcoin mungkin mencapai ketinggian baru, tetapi ASX menunjukkan bahwa blockchain sedang menciptakan kembali bisnis Bitcoin mungkin merupakan contoh paling terkenal dari blockchain yang digunakan, tetapi sebenarnya ini adalah cara yang ag...

-

Berapa Lama Siklus Penagihan?

Berapa Lama Siklus Penagihan? Berapa Lama Siklus Penagihan Tagihan jatuh tempo berdasarkan siklus penagihan tertentu. Syarat, siklus penagihan, menurut Kebenaran dalam Peraturan Perkreditan, berarti interval antara hari atau tang...

-

Beli Tiket Online? Hindari Penipuan

Beli Tiket Online? Hindari Penipuan Saya dan suami saya membeli tiket secara online sepanjang waktu. Dari permainan olahraga profesional hingga konser hingga film lokal, kami mendapatkan hampir semua tiket kami secara online. Membeli ...