Apa itu EBITDA?

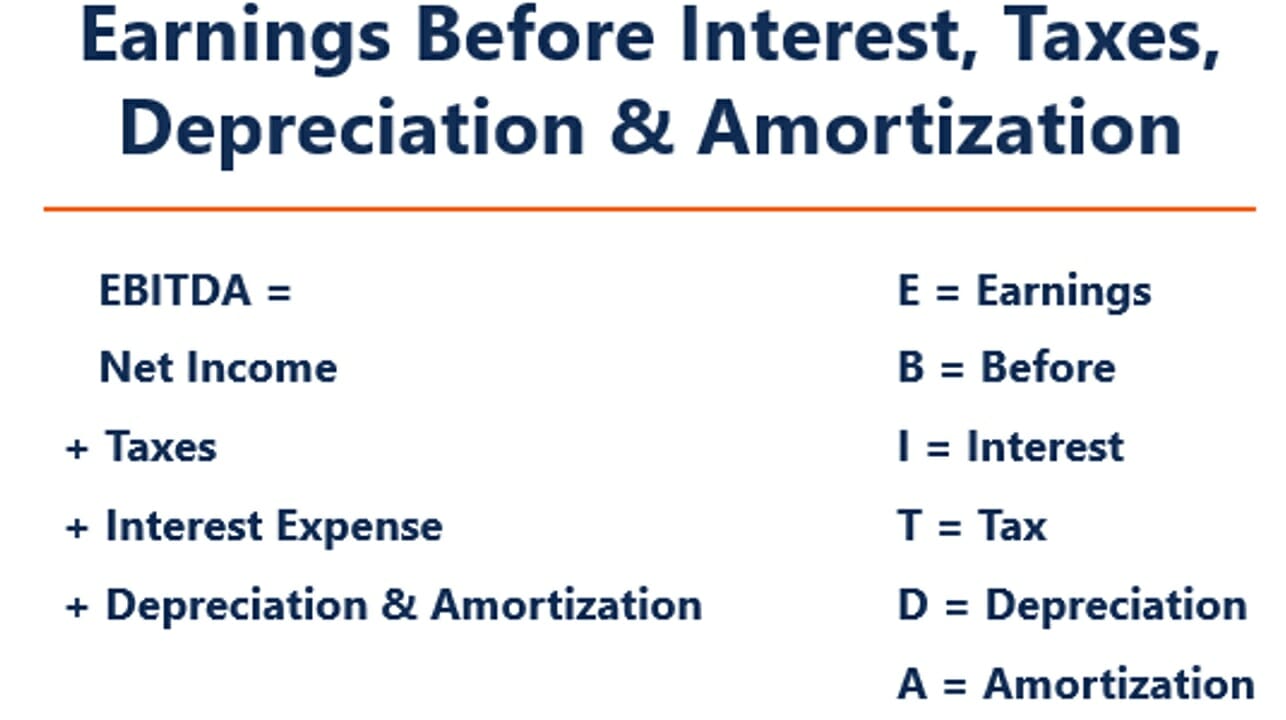

EBITDA adalah singkatan dari E hadiah B sebelumnya Saya minat, T kapak, D apresiasi, dan A mortisasi dan merupakan metrik yang digunakan untuk mengevaluasi kinerja operasi perusahaan. Hal ini dapat dilihat sebagai proxy untuk arus kas Arus Kas Arus Kas (CF) adalah kenaikan atau penurunan jumlah uang suatu bisnis, lembaga, atau dimiliki individu. Di bidang keuangan, istilah ini digunakan untuk menggambarkan jumlah uang tunai (mata uang) yang dihasilkan atau dikonsumsi dalam periode waktu tertentu. Ada banyak jenis CF dari seluruh operasi perusahaan.

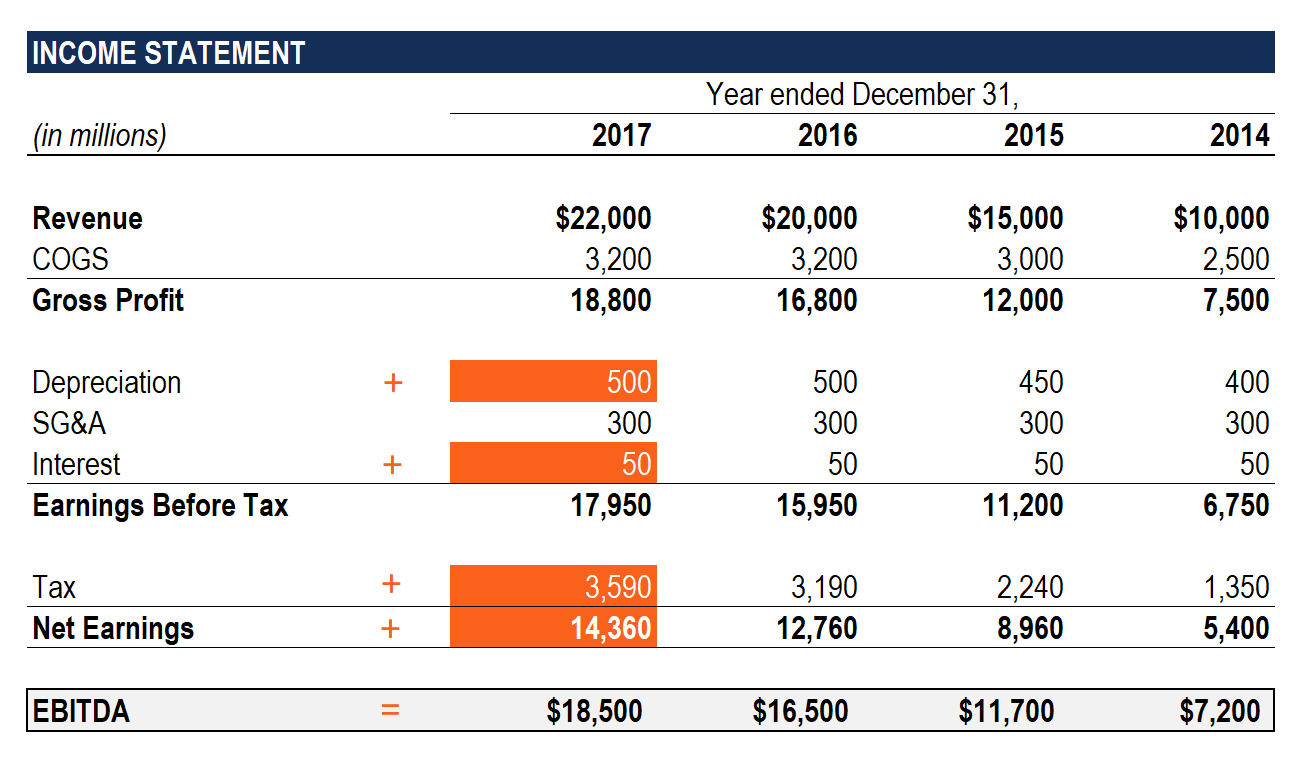

Gambar:Kursus Analisis Keuangan CFI.

Metrik EBITDA adalah variasi dari pendapatan operasional (Pedoman EBITEBIT EBIT singkatan dari Laba Sebelum Bunga dan Pajak dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasional dan disebut ini karena ditemukan dengan mengurangi semua biaya operasional (biaya produksi dan non-produksi) dari pendapatan penjualan.) yang tidak termasuk biaya non-operasional dan biaya non-tunai tertentu. Tujuan dari pemotongan ini adalah untuk menghilangkan faktor-faktor yang menjadi pertimbangan pemilik bisnis, seperti pembiayaan utang, struktur modal, metode penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya., dan pajak (sampai batas tertentu). Ini dapat digunakan untuk menampilkan kinerja keuangan perusahaan tanpa memperhitungkan struktur modalnya.

EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnisPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu dicapai melalui operasi intinya sebelum dampak struktur modal, manfaat, dan item non-tunai seperti depresiasi diperhitungkan.

Ini bukan metrik yang diakui yang digunakan oleh Standar IFRSIFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan atau US GAAP. Faktanya, investor tertentu seperti Warren Buffet memiliki penghinaan tertentu Warren Buffett - EBITDAWarren Buffett terkenal karena tidak menyukai EBITDA. Warren Buffett dipuji karena mengatakan "Apakah menurut manajemen peri gigi membayar CapEx?" untuk metrik ini, karena tidak memperhitungkan penyusutan aset perusahaan. Sebagai contoh, jika sebuah perusahaan memiliki sejumlah besar peralatan yang dapat disusutkan (dan dengan demikian jumlah biaya penyusutan yang tinggi), maka biaya pemeliharaan dan pemeliharaan aset modal ini tidak diambil.

Rumus EBITDA

Berikut adalah rumus untuk menghitung EBITDA:

EBITDA =Laba Bersih + Bunga + Pajak + Penyusutan + Amortisasi

ATAU

EBITDA =Laba Operasi + Penyusutan + Amortisasi

Di bawah ini adalah penjelasan dari masing-masing komponen rumus:

Minat

Beban Bunga Beban Bunga muncul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi juga dapat dikeluarkan dari EBITDA, karena itu tergantung pada struktur pembiayaan perusahaan. Itu berasal dari uang yang dipinjamnya untuk mendanai kegiatan bisnisnya. Perusahaan yang berbeda memiliki struktur modal yang berbeda Struktur Modal Struktur modal mengacu pada jumlah hutang dan/atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. Struktur modal sebuah perusahaan, mengakibatkan beban bunga yang berbeda. Karenanya, lebih mudah untuk membandingkan kinerja relatif perusahaan dengan menambahkan bunga kembali dan mengabaikan dampak struktur modal pada bisnis. Perhatikan bahwa pembayaran bunga dapat dikurangkan dari pajak, artinya perusahaan dapat mengambil keuntungan dari manfaat ini dalam apa yang disebut perisai pajak perusahaanPerlindungan PajakPerlindungan Pajak adalah pengurangan yang diperbolehkan dari penghasilan kena pajak yang menghasilkan pengurangan pajak terutang. Nilai perisai ini tergantung pada tarif pajak efektif untuk perusahaan atau individu. Biaya umum yang dapat dikurangkan termasuk penyusutan, amortisasi, pembayaran hipotek dan beban bunga.

Pajak

PajakAkuntansi Pajak PenghasilanPajak penghasilan dan akuntansinya merupakan bidang utama keuangan perusahaan. Ada beberapa tujuan dalam akuntansi untuk pajak penghasilan dan mengoptimalkan penilaian perusahaan. bervariasi dan bergantung pada wilayah tempat bisnis beroperasi. Mereka adalah fungsi dari aturan pajak, yang sebenarnya bukan bagian dari penilaian kinerja tim manajemen dan, dengan demikian, banyak analis keuanganMenjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! lebih suka menambahkannya kembali saat membandingkan bisnis.

Depresiasi &Amortisasi

Penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya. dan amortisasi (D&A) bergantung pada investasi historis yang telah dilakukan perusahaan dan bukan pada kinerja operasi bisnis saat ini. Perusahaan berinvestasi dalam aset tetap jangka panjangAset Jangka PanjangAset jangka panjang adalah aset yang digunakan perusahaan dalam proses produksinya dan dengan masa manfaat lebih dari satu tahun. Aset tersebut juga (seperti bangunan atau kendaraan) yang kehilangan nilai karena keausan. Beban penyusutan didasarkan pada sebagian aset tetap berwujud perusahaan yang memburuk. Beban amortisasi terjadi jika aset tidak berwujud. Aset Tidak Berwujud Aset Tidak Berwujud Menurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud seperti paten diamortisasi karena memiliki masa manfaat yang terbatas (perlindungan kompetitif) sebelum kadaluwarsa.

D&A sangat dipengaruhi oleh asumsi mengenai masa manfaat ekonomi, nilai sisa, Nilai sisa Nilai sisa adalah jumlah taksiran nilai suatu aset pada akhir masa manfaatnya. Nilai sisa juga dikenal sebagai nilai sisa dan metode penyusutan Metode Penyusutan Jenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun. digunakan. Karena ini, analis mungkin menemukan bahwa pendapatan operasional berbeda dari apa yang mereka pikir jumlahnya seharusnya, dan oleh karena itu D&A mundur dari perhitungan EBITDA.

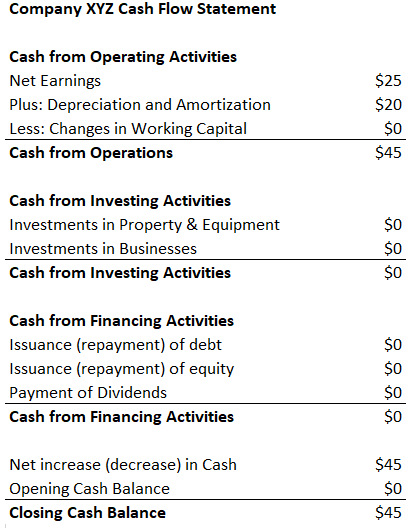

Biaya D&A dapat ditemukan dalam laporan arus kas perusahaan di bawah kas dari aktivitas operasiArus Kas OperasiArus Kas Operasi (OCF) adalah jumlah uang tunai yang dihasilkan oleh aktivitas operasi reguler suatu bisnis dalam periode waktu tertentu. bagian. Karena depresiasi dan amortisasi adalah beban non-tunai, Beban Non-Tunai Pengeluaran non-tunai muncul pada laporan laba rugi karena prinsip akuntansi mengharuskannya untuk dicatat meskipun sebenarnya tidak dibayar dengan uang tunai. , itu ditambahkan kembali (pengeluaran biasanya angka positif untuk alasan ini) sementara pada laporan arus kas.

Contoh:Beban penyusutan dan amortisasi untuk XYZ adalah $20.

Mengapa Menggunakan EBITDA?

Metrik EBITDA umumnya digunakan sebagai proxy untuk arus kasArus Kas Arus Kas (CF) adalah kenaikan atau penurunan jumlah uang suatu bisnis, lembaga, atau dimiliki individu. Di bidang keuangan, istilah ini digunakan untuk menggambarkan jumlah uang tunai (mata uang) yang dihasilkan atau dikonsumsi dalam periode waktu tertentu. Ada banyak jenis CF. Ini dapat memberi analis perkiraan cepat tentang nilai perusahaan, serta rentang penilaian dengan mengalikannya dengan kelipatan penilaian Kelipatan EBITDA Kelipatan EBITDA adalah rasio keuangan yang membandingkan Nilai Perusahaan dengan EBITDA tahunannya. Kelipatan ini digunakan untuk menentukan nilai suatu perusahaan dan membandingkannya dengan nilai perusahaan lain, bisnis serupa. Kelipatan EBITDA perusahaan memberikan rasio yang dinormalisasi untuk perbedaan dalam struktur modal, diperoleh dari laporan penelitian ekuitasLaporan Penelitian EkuitasLaporan penelitian ekuitas adalah dokumen yang disiapkan oleh seorang analis yang memberikan rekomendasi kepada investor untuk membeli, memegang, atau menjual saham suatu perusahaan., transaksi industri, atau Akuisisi M&AMergers Proses M&APanduan ini membawa Anda melalui semua langkah dalam proses M&A. Pelajari bagaimana merger dan akuisisi serta kesepakatan diselesaikan. Dalam panduan ini, kami akan menguraikan proses akuisisi dari awal hingga akhir, berbagai jenis pengakuisisi (pembelian strategis vs. finansial), pentingnya sinergi, dan biaya transaksi.

Tambahan, ketika sebuah perusahaan tidak menghasilkan labaPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui, investor dapat beralih ke EBITDA untuk mengevaluasi perusahaan. Banyak perusahaan ekuitas swasta menggunakan metrik ini karena sangat baik untuk membandingkan perusahaan serupa di industri yang sama. Pemilik bisnis menggunakannya untuk membandingkan kinerja mereka dengan pesaing mereka.

Kekurangan

EBITDA tidak diakui oleh GAAP atau Standar IFRSIFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan. Beberapa orang skeptis (seperti Warren BuffettWarren Buffett - EBITDAWarren Buffett terkenal karena tidak menyukai EBITDA. Warren Buffett dikreditkan karena mengatakan "Apakah manajemen berpikir peri gigi membayar CapEx?") menggunakannya karena menyajikan perusahaan seolah-olah tidak pernah membayar bunga atau pajak, dan itu menunjukkan aset tidak pernah kehilangan nilai alaminya dari waktu ke waktu (tidak ada depresiasi atau Pengeluaran Modal Pengeluaran Modal Pengeluaran modal mengacu pada dana yang digunakan oleh perusahaan untuk pembelian, peningkatan, atau pemeliharaan aset jangka panjang untuk meningkatkan dikurangkan).

Sebagai contoh, perusahaan manufaktur yang berkembang pesat dapat menunjukkan peningkatan penjualan dan EBITDA dari tahun ke tahun (YoYYoY (Year over Year)YoY adalah singkatan dari Year over Year dan merupakan jenis analisis keuangan yang digunakan untuk membandingkan data deret waktu. Hal ini berguna untuk mengukur pertumbuhan dan mendeteksi tren.). Untuk berkembang pesat, itu memperoleh banyak aset tetap dari waktu ke waktu dan semua didanai dengan utang. Meskipun tampaknya perusahaan memiliki pertumbuhan top-line yang kuat, investor harus melihat metrik lain juga, seperti belanja modal, arus kas, dan laba bersih.

Video Penjelasan EBITDA

Di bawah ini adalah video tutorial singkat Penghasilan Sebelum Bunga, pajak, Penyusutan, dan Amortisasi. Pelajaran singkat akan mencakup berbagai cara untuk menghitungnya dan memberikan beberapa contoh sederhana untuk dikerjakan.

Video:Program Pelatihan Analis Keuangan CFIMenjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!.

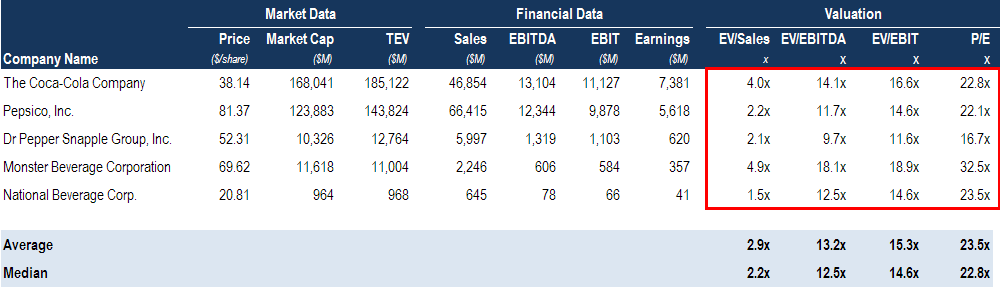

EBITDA Digunakan dalam Penilaian (EV/EBITDA Multiple)

Ketika membandingkan dua perusahaan, rasio Nilai Perusahaan/EBITDAEV/EBITDAEV/EBITDA digunakan dalam penilaian untuk membandingkan nilai bisnis serupa dengan mengevaluasi Nilai Perusahaan (EV) mereka terhadap EBITDA kelipatan relatif terhadap rata-rata. Dalam panduan ini, kami akan memecah kelipatan EV/EBTIDA menjadi berbagai komponennya, dan memandu Anda melalui cara menghitungnya langkah demi langkah dapat digunakan untuk memberikan gambaran umum kepada investor tentang apakah suatu perusahaan dinilai terlalu tinggi (rasio tinggi) atau dinilai rendah (rasio rendah). Penting untuk membandingkan perusahaan yang serupa sifatnya (industri yang sama, operasi, pelanggan, margin, tingkat pertumbuhan, dll.), karena industri yang berbeda memiliki rasio rata-rata yang sangat berbeda (rasio tinggi untuk industri dengan pertumbuhan tinggi, rasio rendah untuk industri dengan pertumbuhan rendah).

Metrik ini banyak digunakan dalam penilaian bisnisMetode Penilaian Saat menilai perusahaan sebagai kelangsungan usaha, ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi preseden dan ditemukan dengan membagi nilai perusahaan perusahaan dengan EBITDA.

Gambar:Kursus Penilaian Bisnis CFI.

EV/EBITDA Contoh:

Perusahaan ABC dan Perusahaan XYZ bersaing toko kelontong yang beroperasi di New York. ABC memiliki nilai perusahaan sebesar $200 juta dan EBITDA sebesar $10 juta, sedangkan perusahaan XYZ memiliki nilai perusahaan Nilai Perusahaan (EV) Nilai Perusahaan, atau Nilai Perusahaan, adalah seluruh nilai perusahaan sama dengan nilai ekuitasnya, ditambah utang bersih, ditambah hak minoritas sebesar $300 juta dan EBITDA sebesar $30 juta. Perusahaan mana yang undervalued berdasarkan EV/EBITDA?

Perusahaan ABC: Perusahaan XYZ:

EV =$200 juta EV =$300 juta

EBITDA =$10M EBITDA =$30M

EV/EBITDA =$200M/$10M =20x EV/EBITDA =$300M/$30M =10x

Berdasarkan EV/EBITDA, perusahaan XYZ undervalued karena memiliki rasio yang lebih rendah.

EBITDA dalam Pemodelan Keuangan

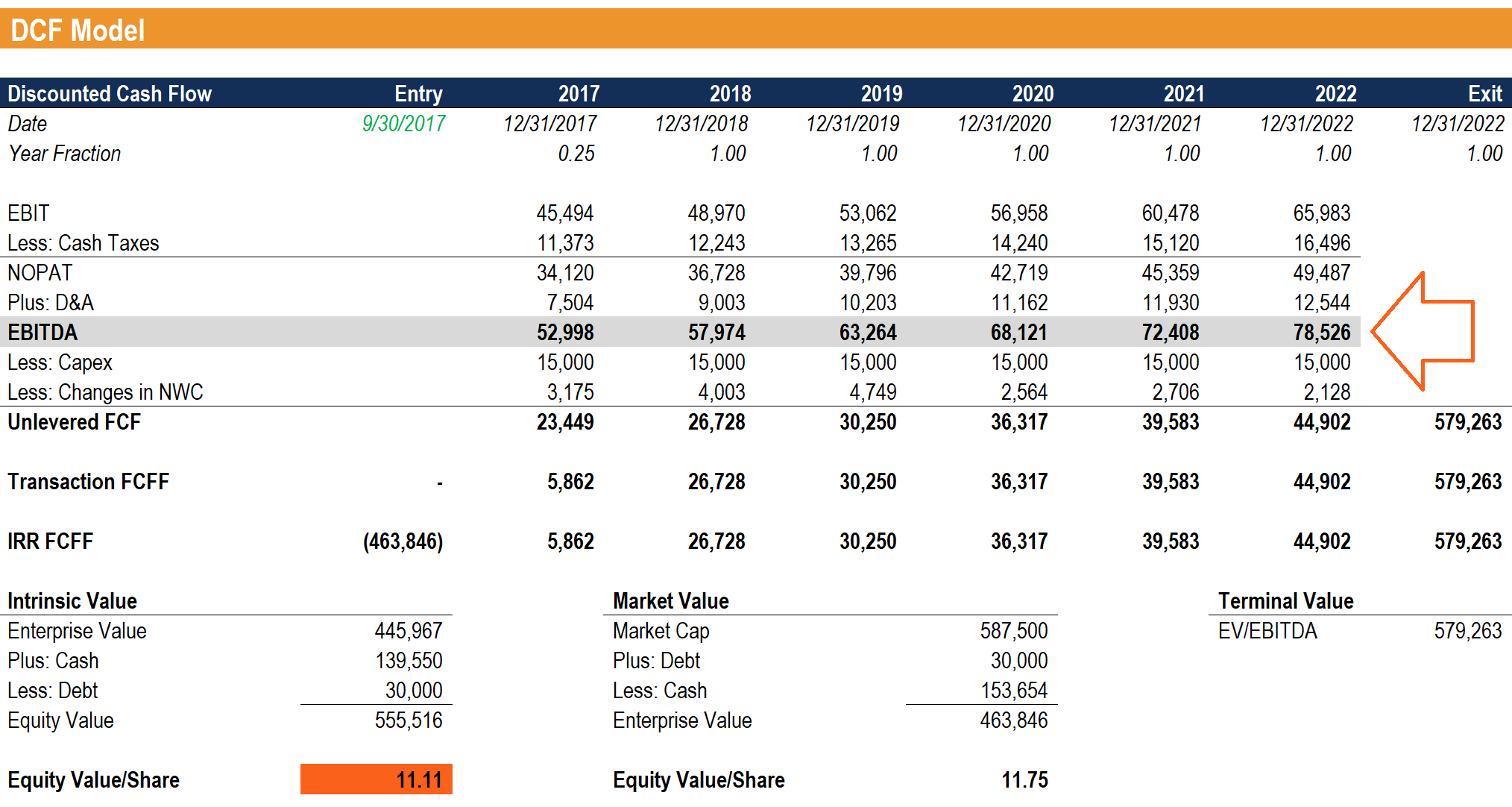

EBITDA sering digunakan dalam pemodelan keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Sekilas tentang apa itu pemodelan keuangan, bagaimana &mengapa membangun model. sebagai titik awal untuk menghitung arus kas bebas tanpa leverage. Penghasilan sebelum bunga, pajak, depresiasi, dan amortisasi adalah metrik yang sering direferensikan di bidang keuangan sehingga sangat membantu untuk menggunakannya sebagai titik referensi, meskipun model keuangan hanya menilai bisnis berdasarkan arus kas bebasnya. Arus Kas Bebas (FCF) Arus Kas Bebas (FCF) mengukur kemampuan perusahaan untuk menghasilkan apa yang paling dipedulikan investor:uang tunai yang tersedia didistribusikan dengan cara yang bebas.

Gambar:Kursus pemodelan keuangan berbasis video CFI.

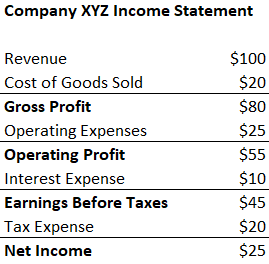

Contoh Perhitungan #1

Perusahaan XYZ mencatat biaya penyusutan dan amortisasi $20 mereka sebagai bagian dari biaya operasi mereka. Hitung Penghasilan mereka Sebelum Depresiasi dan Amortisasi Pajak Bunga:

EBITDA =Laba Bersih + Beban Pajak + Beban Bunga + Beban Penyusutan &Amortisasi

=$25 + $20 + $10 + $20

=$75

EBITDA =Pendapatan – Beban Pokok Penjualan – Beban Operasi + Beban Penyusutan &Amortisasi

=$100 – $20 – $25 + $20

=$75

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

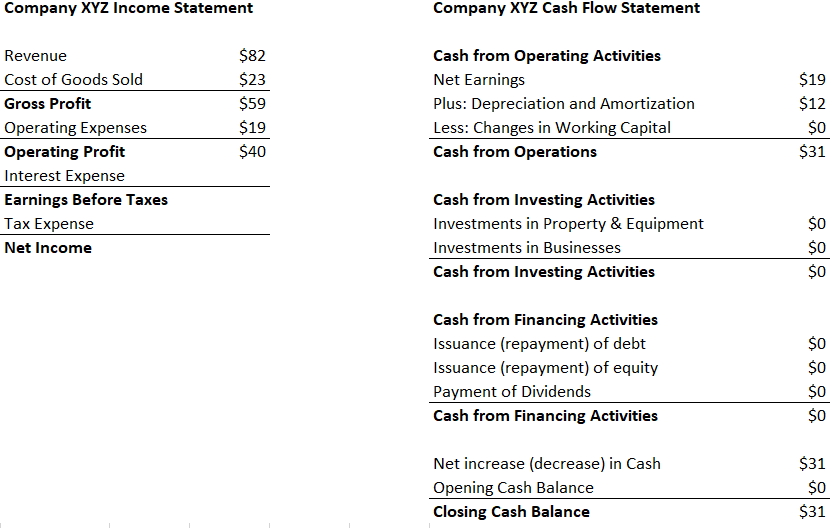

Contoh Perhitungan #2

Beban penyusutan dan amortisasi Perusahaan XYZ timbul dari penggunaan mesin mereka yang mengemas permen yang mereka jual. Mereka membayar bunga 5% kepada debtholders dan memiliki tarif pajak 50%. Berapa Laba Sebelum Depresiasi dan Amortisasi Pajak Bunga XYZ?

Langkah pertama: Isi laporan laba rugiTemplat Laporan Laba RugiTemplat Laporan Laba Rugi Gratis untuk diunduh. Buat laporan laba rugi Anda sendiri dengan templat tahunan dan bulanan di file Excel

Beban bunga =5% * $40 (laba operasi) =$2

Laba Sebelum Pajak =$40 (laba operasi) – $2 (beban bunga) =$38

Beban Pajak =$38 (penghasilan sebelum pajak) * 50% =$19

Laba Bersih =$38 (penghasilan sebelum pajak) – $19 (beban pajak) =$19

*Catatan:laba bersih juga dapat dilihat di Laporan Arus Kas, di atas beban penyusutan dan amortisasi.

Tahap kedua: Temukan biaya penyusutan dan amortisasi

Dalam Laporan Arus KasLaporan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas, biaya terdaftar sebagai $12.

Karena biaya dikaitkan dengan mesin yang mengemas permen mereka (aset yang terdepresiasi secara langsung membantu memproduksi inventaris), biaya akan menjadi bagian dari harga pokok penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung.

Langkah Ketiga: Hitung Laba Sebelum Depresiasi dan Amortisasi Pajak Bunga

EBITDA =Laba Bersih + Beban Pajak + Beban Bunga + Beban Penyusutan &Amortisasi

=$19 + $19 + $2 + $12

=$52

EBITDA =Pendapatan – Beban Pokok Penjualan – Beban Operasi + Beban Penyusutan &Amortisasi

=$82 – $23 – $19 + $12

=$52

Lebih Banyak Sumber Daya

Kami berharap ini menjadi panduan yang bermanfaat untuk EBITDA – Laba Sebelum Depresiasi dan Amortisasi Pajak Bunga. Jika Anda mencari karir di bidang keuangan perusahaan, ini adalah metrik yang akan sering Anda dengar. Untuk terus belajar lebih banyak, kami sangat merekomendasikan sumber daya CFI tambahan ini:

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - dua metrik yang sangat umum digunakan dalam penilaian keuangan dan perusahaan. Ada perbedaan penting, pro/kontra untuk dipahami.

- Metode penilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

- Panduan pemodelan keuangan Panduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

- Cara menjadi analis keuangan yang hebatPanduan Analis Trifecta®Panduan utama tentang cara menjadi analis keuangan kelas dunia. Apakah Anda ingin menjadi analis keuangan kelas dunia? Apakah Anda ingin mengikuti praktik terbaik industri terkemuka dan menonjol dari yang lain? Proses kami, disebut The Analyst Trifecta® terdiri dari analitik, presentasi &soft skill

-

Cara Mengajukan Banding Penggusuran di California

Penggusuran di California dicapai melalui proses hukum yang disebut tahanan tidak sah. Meskipun hasil dari kasus tahanan yang melanggar hukum dapat diajukan banding, banding dapat menjadi rumit secara

-

Batas Penarikan Rekening Bank

Bank mungkin tidak memiliki cukup uang tunai di brankas untuk menutupi penarikan besar. Peraturan federal tidak membatasi jumlah uang yang dapat Anda tarik dari rekening bank Anda dalam satu kunjunga

-

Panduan Pajak Wiraswasta – Yang Harus Anda Ketahui untuk Menghindari Hukuman Mahal!

Kebanyakan orang yang bekerja untuk majikan memiliki pajak mereka secara otomatis dipotong dari gaji mereka. Ini membuat hidup lebih mudah ketika tiba saatnya untuk mengajukan pajak karena Anda tidak

-

Apa yang Harus Dilakukan Jika Anda Tidak Dapat Membayar Tagihan Anda?

Jika Anda menghadapi kenyataan dari situasi Saya tidak dapat membayar tagihan saya, maka stres keuangan Anda mungkin akan melalui atap. Dan itu sepenuhnya bisa dimengerti! Tidak ada yang senang mengal

keuangan

-

Cara Grosir Real Estat dari MLS

Cara Grosir Real Estat dari MLS Grosir Real Estat dari MLS MLS adalah tempat 75% pemilik rumah mendaftarkan properti mereka jika mereka ingin menjualnya. Naluri pertama pemilik rumah adalah memanggil Agen Real Estat untuk menjual p...

-

Snapchat mengalahkan ekspektasi dengan IPO-nya tetapi tantangan besar terbentang di depan

Snapchat mengalahkan ekspektasi dengan IPO-nya tetapi tantangan besar terbentang di depan Setelah berminggu-minggu spekulasi, Snap Inc, pemilik aplikasi perpesanan Snapchat, telah go publik. Sahamnya awalnya dihargai US$17, dengan saham melonjak 44% menjadi US$24,48 pada hari pertama perda...

-

Yang Harus Diketahui Setiap Penabung Pensiun Tentang Distribusi Minimum yang Diperlukan

Yang Harus Diketahui Setiap Penabung Pensiun Tentang Distribusi Minimum yang Diperlukan Anda mungkin menyadari fakta bahwa menyumbangkan uang ke rekening pensiun yang ditangguhkan pajak, seperti IRA tradisional atau 401 (k), berarti Anda bisa menyisihkan uang sebelum dikenakan pajak. Ini...

-

3 tanda portofolio investasi Anda membutuhkan perubahan

Pasar saham telah mencapai level tertinggi baru sepanjang tahun 2021, dan pasar bull telah mengamuk sejak Federal Reserve menurunkan suku bunga mendekati nol pada Maret 2020 sebagai bagian dari upayan...