Apa itu Uang Muka?

Uang muka adalah pembayaran awal yang tidak dapat dikembalikan yang dibayarkan di muka untuk membeli barang berharga tinggi – seperti mobil atau rumah – dan pembayaran sisanya dibayar dengan memperoleh pinjaman Pinjaman yang Diamortisasi Pinjaman yang diamortisasi adalah pinjaman di mana pokok pinjaman dilunasi sesuai dengan jadwal amortisasi, biasanya melalui angsuran bulanan yang sama. dari bank atau lembaga keuangan. Karena pelanggan membayar sebagian dari harga pembelian di muka, itu memberi lembaga pemberi pinjaman rasa aman.

Uang muka terutama digunakan untuk pembelian real estat, dimana pembeli rumah membayar 5%-20% dari total nilai harga beli. Sisanya ditanggung oleh bank, atau lembaga keuangan apa pun, dalam bentuk hipotek Hipotek Hipotek adalah pinjaman – yang diberikan oleh pemberi pinjaman hipotek atau bank – yang memungkinkan seseorang untuk membeli rumah. Meskipun dimungkinkan untuk mengambil pinjaman untuk menutupi seluruh biaya rumah, lebih umum untuk mendapatkan pinjaman untuk sekitar 80% dari nilai rumah. Uang muka juga umum dalam pembelian mobil.

Sebagai contoh, sebuah apartemen dua kamar tidur di Toronto akan menelan biaya sekitar $ 1 juta dengan tingkat bunga 2,49% per tahun. Jika pembangun mengharuskan pemilik rumah untuk membayar uang muka sebesar 20% atau $200, 000, pembeli harus mendapatkan hipotek 30 tahun sebesar $800, 000 dengan tingkat bunga sekitar 2,39% per tahun.

Ringkasan

- Uang muka membantu pembeli mendapatkan kepemilikan properti atau kendaraan dan juga membantu mereka mengurangi pembayaran bulanan terhadap pokok dan bunga hipotek.

- Pembeli bisa mendapatkan tingkat bunga yang lebih rendah dengan membayar uang muka yang lebih tinggi. Hal ini karena risiko yang diambil oleh bank telah berkurang dengan uang muka yang lebih tinggi.

- Uang muka juga dapat mempengaruhi pembeli jika harga properti turun di masa depan, karena pembeli dapat mengalami kerugian saat menjual properti.

Mendapatkan Uang Muka yang Baik

Berikut adalah beberapa cara umum agar pembeli rumah dapat memperoleh dana untuk uang muka:

1. Gunakan rekening tabungan bebas pajak

Pembeli rumah dapat menggunakan uang yang disimpan dalam rekening tabungan bebas pajak Rekening Tabungan Rekening tabungan adalah rekening biasa di bank atau serikat kredit yang memungkinkan seseorang untuk menyetor, aman, atau menarik uang ketika dibutuhkan. Rekening tabungan biasanya membayar beberapa bunga deposito, meskipun tarifnya cukup rendah. terhadap uang muka.

2. Simpan secara sistematis

Menyimpan sejumlah uang tetap setiap bulan akan membantu mengumpulkan sejumlah besar uang untuk membayar uang muka.

3. Pinjam dari anggota keluarga

Pembeli rumah dapat meminjam uang dari anggota keluarga dan membayar uang muka yang lebih tinggi. Ini akan memungkinkan pembeli rumah untuk mengamankan tingkat bunga yang lebih rendah dan menghindari membayar asuransi hipotek.

4. Bergabunglah dengan program pembeli rumah pertama kali

Program ini memberi pembeli rumah pertama kali persentase dari harga pembelian untuk membayar uang muka

Keuntungan Uang Muka Pembelian Rumah

Berikut adalah beberapa keuntungan memberikan uang muka saat membeli rumah:

1. Pembayaran bulanan yang lebih rendah

Membayar uang muka yang tinggi akan menurunkan jumlah hipotek/pinjaman yang perlu diambil dari bank. Ini menghasilkan angsuran bulanan yang lebih rendah (sebagian pokok dan bunga) pinjaman.

2. Menghindari asuransi hipotek pribadi

Di beberapa negara seperti Kanada, ketika pembeli melakukan pembayaran uang muka yang sangat rendah – 5%, misalnya – bank mengharuskan mereka untuk memberikan jaminan/keamanan jika terjadi wanprestasi Tingkat Default Tingkat wanprestasi adalah tingkat semua pinjaman yang dikeluarkan oleh pemberi pinjaman atau lembaga keuangan yang dibiarkan tidak dibayar oleh peminjam dan dinyatakan gagal bayar.. Oleh karena itu, pembeli perlu mendapatkan asuransi hipotek, yang memberikan asuransi kepada lembaga pemberi pinjaman dari wanprestasi oleh pembeli.

3. Lebih banyak ekuitas di rumah

Uang muka 20% berarti pembeli memiliki 20% properti, dan lembaga pemberi pinjaman memiliki 80% sisanya.

Misalnya – katakanlah setelah lima tahun, $100, 000 rumah sekarang bernilai $ 200, 000, dan pembeli melakukan pembayaran uang muka sebesar 10% ($10, 000). Saat menjual rumah, pemilik harus membayar kembali pinjaman sebesar $90, 000, bersama dengan minat, dan akan menyimpan $110, 000 sebagai jumlah ekuitas mereka.

Kekurangan Uang Muka

Di bawah ini adalah beberapa kerugian dari melakukan pembayaran uang muka:

1. Lebih sedikit uang untuk biaya lain

Membayar uang muka yang lebih tinggi berarti lebih sedikit uang yang akan tersedia untuk pengeluaran lain, seperti biaya pemindahan, renovasi, atau mendekorasi rumah.

2. Lebih banyak waktu untuk menghemat uang

Membayar uang muka mengakibatkan menipisnya tabungan, yang akan memakan waktu untuk disimpan sekali lagi.

3. Uang terikat dalam ekuitas

Uang muka mengakibatkan pembeli memiliki sebagian dari properti, yang mengarah pada keuntungan di masa depan ketika harga properti naik. Namun, harga real estat naik secara bertahap, yang memakan banyak waktu. Karenanya, uang yang dapat diinvestasikan dalam produk keuangan lainnya terikat untuk waktu yang sangat lama.

Dampak Uang Muka Terhadap Suku Bunga

Besarnya uang muka mempengaruhi beberapa faktor. Pertama, itu menentukan apakah pembeli perlu membayar asuransi hipotek pribadi untuk membayar uang muka yang lebih rendah. Uang muka juga berdampak pada tingkat bunga yang diberikan kepada pembeli oleh lembaga pemberi pinjaman. Investasi yang lebih besar oleh pembeli dapat menghasilkan tingkat bunga yang lebih rendah.

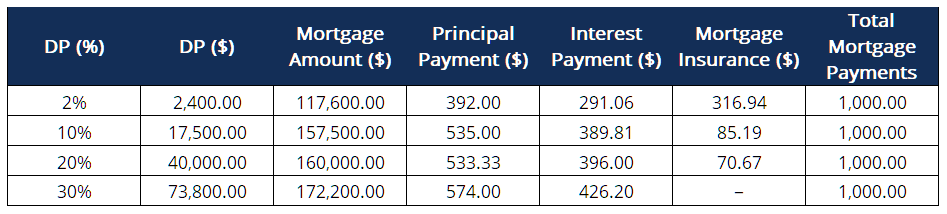

Tabel di bawah ini menunjukkan bagaimana uang muka (DP) yang lebih tinggi dapat membantu pembeli membeli rumah yang lebih besar.

Jika pembeli ingin melakukan pembayaran bulanan sebesar $1, 000 untuk hipotek (hipotek 25 tahun dengan 2,97% per tahun), dengan uang muka 2% atau $2, 400, mereka akan mampu membeli rumah seharga $117, 600. Karena uang muka yang lebih rendah, mereka diharapkan membayar asuransi hipotek sekitar $316,94.

Namun, dengan uang muka yang lebih tinggi, tidak hanya jumlah hipotek turun dan menjadi nol dengan uang muka 30% atau lebih, nilai rumah yang mereka mampu juga semakin tinggi.

Contoh di atas dengan jelas menunjukkan pentingnya membayar uang muka yang lebih tinggi.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)® - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Pembayaran PokokPembayaran PokokPembayaran pokok adalah pembayaran terhadap jumlah awal pinjaman yang terutang. Dengan kata lain, pembayaran pokok adalah pembayaran yang dilakukan atas pinjaman yang mengurangi sisa jumlah pinjaman yang jatuh tempo, daripada menerapkan pembayaran bunga yang dibebankan pada pinjaman.

- Beban BungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga

- Pinjaman AngsuranPinjaman Angsuran Pinjaman angsuran mengacu pada pinjaman komersial dan pribadi yang diberikan kepada peminjam dan yang memerlukan pembayaran rutin.

- Giro Giro Giro adalah uang yang disetorkan ke rekening bank dengan dana yang dapat ditarik sewaktu-waktu sesuai permintaan. Deposan biasanya akan

-

Pemegang Saham Vs. Jajaran direktur

Pertemuan Dewan Perusahaan memiliki tingkat manajemen yang berbeda, dan beberapa tanggung jawab utama perusahaan dibagi antara pemegang saham dan dewan direksi. Anggota dewan direksi diangkat untuk p

-

Apa itu Segmentasi dan Penargetan Pasar?

Segmentasi dan penargetan pasar mengacu pada proses mengidentifikasi pelanggan potensial perusahaan, memilih pelanggan untuk mengejar, dan menciptakan nilai bagi pelanggan yang ditargetkan. Hal ini di

-

Semua Tentang Penipuan Kartu Debit

Penipuan kartu debit masih meningkat, menurut Fair Isaac Corporation (FICO). Pada tahun 2017, pencurian identitas karena penipuan ATM saja meningkat dibandingkan statistik tahun sebelumnya dengan peni

-

Perbedaan Antara Cek Tunggal &Duplikat

Ada beberapa perbedaan antara cek tunggal dan duplikat. Ketersediaan kartu debit, dompet elektronik dan layanan pembayaran tagihan online telah membuat penggunaan cek kertas menjadi kurang umum. Teta

keuangan

-

Apa itu Float Gratis?

Apa itu Float Gratis? mengapung bebas, juga dikenal sebagai kendaraan umum, mengacu pada saham perusahaan yang dapat diperdagangkan secara publik dan tidak dibatasi (yaitu, dipegang oleh orang dalamInformasi Orang DalamInf...

-

7 ETF tematik populer:Inilah cara berinvestasi di beberapa tren terpanas

Dana yang diperdagangkan di bursa tematik, atau ETF, memungkinkan Anda berinvestasi di sejumlah tren dan industri terpanas — mulai dari blockchain hingga komputasi awan, dan energi bersih untuk keaman...

-

Mengapa Anda Harus Mencoba Tantangan Tanpa Pengeluaran

Mengapa Anda Harus Mencoba Tantangan Tanpa Pengeluaran Mengambil tantangan baru dan mengembangkan kebiasaan sehat dapat dilakukan kapan saja. Namun ada kegembiraan tentang memulai tahun baru, musim baru, atau bulan baru yang bisa menjadikannya waktu yang ...

-

Biaya Ini Memakan 401 (k) Anda

Biaya Ini Memakan 401 (k) Anda Yang terbaik dalam hidup adalah kebebasan, tentu — tetapi membantu mengetahui apa yang gratis dan apa yang tidak. Menabung untuk masa pensiun sepertinya salah satu hal yang harus ditambahkan. Sebagai ...