Apa itu Pendapatan Bersih yang Dapat Didistribusikan (DNI)?

Distributable Net Income (DNI) adalah istilah yang menggambarkan bagian dari pendapatan perwalian yang diberikan kepada penerima manfaat. Penghitungan DNI dilakukan untuk mendistribusikan pendapatan perwalian antara dirinya dan para penerimanya. Penerima yang Ditentukan Penerima yang disebut adalah orang pribadi – yang disebutkan dalam dokumen hukum – yang diizinkan untuk mengumpulkan aset dari IRA, Polis asuransi, rencana pensiun, dan. Ini memberi penerima manfaat dengan sumber pendapatan yang dapat diandalkan.

Pendapatan bersih yang dapat didistribusikan adalah jumlah pendapatan yang dikenakan pajak kepada penerima manfaat, yang dapat menerima jumlah maksimum kena pajak sama dengan DNI. Jumlah tersebut dibatasi untuk mencegah pajak berganda atas uang yang dihasilkan perwalian. Setiap jumlah di atas pendapatan bersih yang dapat didistribusikan akan bebas pajak, karena akan mencakup kepala sekolah.

Ringkasan

- Jumlah pendapatan perwalian yang diberikan kepada penerima manfaat disebut pendapatan bersih yang dapat didistribusikan (DNI).

- Setiap jumlah yang didistribusikan kepada penerima manfaat atau pemegang unit di atas DNI dibebaskan dari pajak.

- Pendapatan bersih yang dapat didistribusikan dihitung untuk menentukan jumlah pengurangan yang dapat diambil perwalian atas pengembalian pajak penghasilannya.

Cara Menghitung DNI

Rumus untuk menghitung pendapatan bersih yang dapat dibagikan diberikan di bawah ini:

Distributable Net Income (DNI) =Penghasilan Kena Pajak – Capital Gain (+ Capital Loss) + Pembebasan Pajak

Di mana:

Penghasilan kena pajak =Pendapatan Bunga + Capital Gain (-Capital Loss) + Dividen – Pembebasan Pajak – Biaya

Sebagai contoh, aset perwalian menghasilkan pendapatan $35, 000, di antaranya $22, 000 terkait dengan dividen, dan $15, 000 adalah pendapatan bunga. Aset perwalian terealisasi $33, 000 dalam keuntungan modal, dan para wali menagih $5, 000 sebagai biaya administrasiSG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran. Perwalian itu diizinkan pembebasan pajak sebesar $150.

Penghasilan kena pajak dihitung sebagai:

Penghasilan kena pajak =$15, 000 + $33, 000 + $22, 000 – $150 – $5, 000 =$64, 850

Penghasilan kena pajak yang dihitung di atas dapat digunakan untuk menghitung DNI sebagai berikut:

DNI =$64, 850 – $33, 000 + $150 =$32, 000

Signifikansi DNI

Pendapatan bersih yang dapat didistribusikan dianggap oleh Internal Revenue Service (IRS) sebagai perkiraan nilai ekonomi yang diperoleh dari distribusi kepada penerima manfaat. Pembayaran yang dilakukan kepada penerima manfaat dari dana seperti perwalian pendapatan disebut distribusi. Pendapatan bersih yang dapat didistribusikan meminimalkan jumlah pajak yang harus dibayar oleh perwalian.

Perwalian non-pemberi hibah dan perkebunan mengajukan pengembalian pajak penghasilan seperti yang dilakukan individu. Dalam kepercayaan non-pemberi, pemberi yang menciptakan dan menyumbangkan aset untuk kepercayaan tidak dikenakan pajak. Kontrol aset diberikan kepada kepercayaan, dan kepercayaan berfungsi secara independen dari pemberi.

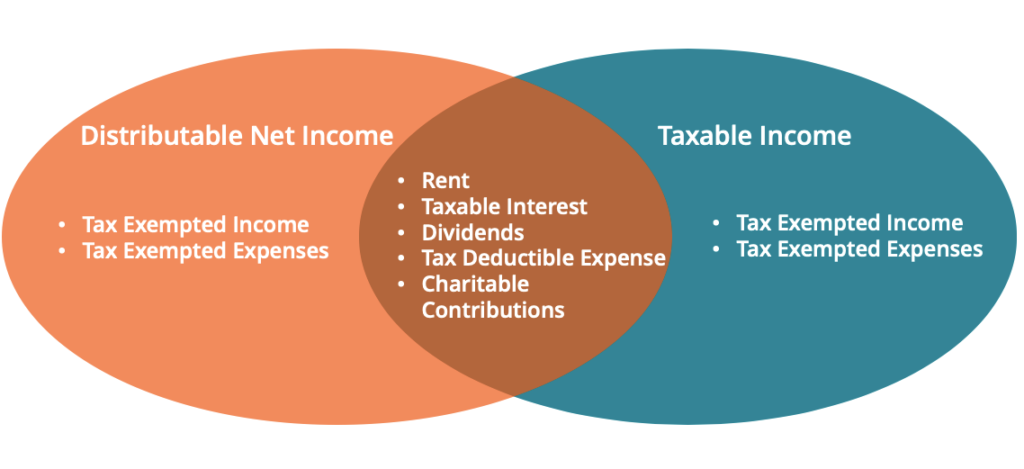

Pendapatan perwalian yang dilaporkan dikenakan pajak baik di tingkat penerima atau entitas. Bergantung pada apakah tingkat dialokasikan ke jumlah pokok atau pendapatan yang dapat didistribusikan dan apakah penerima manfaat telah menerima jumlahnya, tingkat pajak ditentukan.

Pendapatan bersih yang dapat didistribusikan diakui oleh perwalian pendapatan sebagai jumlah yang dialokasikan kepada pemegang unit. Dalam kepercayaan harta, itu diakui sebagai jumlah yang akan dialokasikan kepada penerima manfaat. Menurut kode pajak AS, perwalian dan perkebunan diizinkan untuk mengurangi hal-hal berikut dari pendapatan untuk menghindari pajak berganda:

- Minimum dari pendapatan bersih yang dapat didistribusikan dan pendapatan perwalian agregat untuk dibagikan kepada penerima manfaat

- Jumlah lain apa pun yang dikreditkan atau dibayarkan dengan benar atau diperlukan untuk didistribusikan kepada penerima manfaat

Pendapatan Bersih yang Dapat Didistribusikan dan Pendapatan Trust Accounting

Sementara pendapatan bersih yang dapat didistribusikan adalah pendapatan agregat yang dikenakan pajak kepada penerima manfaat, pendapatan akuntansi perwalian adalah pendapatan yang tersedia untuk membayar hanya penerima pendapatan perwalian. Pendapatan akuntansi perwalian mencakup bunga, pendapatan biasa, dan dividen. Keuntungan modal dan pokok biasanya dibagikan kepada penerima manfaat yang tersisa. Namun, pendapatan akuntansi kepercayaan dapat didefinisikan ulang untuk memasukkan keuntungan modal.

Di sisi lain, DNI dapat memasukkan keuntungan modal untuk diberikan kepada penerima manfaat hanya jika mereka dimasukkan sebagai pendapatan akuntansiPendapatan AkuntansiPendapatan akuntansi adalah laba yang ditahan perusahaan setelah melunasi semua biaya yang relevan dari pendapatan penjualan yang diperoleh. Ini identik dengan jaring atau diharuskan untuk didistribusikan. Laba bersih yang dapat didistribusikan menentukan pengurangan yang dapat diambil perwalian atas pengembalian pajak. Perwalian memotong DNI terlepas dari apakah jumlah tersebut dibagikan kepada penerima manfaat atau tidak.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Akun di TrustAccount di TrustAn akun di trust, juga dikenal sebagai trust atau ITF – “dalam kepercayaan untuk” – akun, adalah rekening bank yang didaftarkan oleh perorangan tetapi dikelola dan

- Pajak Keuntungan Modal Pajak Keuntungan Modal Pajak keuntungan modal adalah pajak yang dikenakan atas keuntungan modal atau keuntungan yang diperoleh seseorang dari penjualan aset. Pajak hanya dikenakan setelah aset diubah menjadi uang tunai, dan tidak ketika masih di tangan investor.

- Penerima Kontinjensi Penerima Kontinjensi adalah penerima manfaat alternatif, ditunjuk oleh pemegang rekening, yang ditetapkan untuk menerima hasil atau manfaat dari keuangan

- Tingkat DividenTingkat DividenTingkat dividen adalah jumlah uang tunai yang dikembalikan oleh perusahaan kepada pemegang sahamnya setiap tahun sebagai persentase dari nilai pasar perusahaan

-

Apa itu Biaya Eksplisit?

Biaya eksplisit adalah biaya operasi bisnis, atau pengeluaran, yang mudah diukur dan diidentifikasi. Juga disebut sebagai biaya akuntansi, biaya eksplisit perusahaan dicatat dalam pembukuannya (buku b

-

Apa itu Diagram Batang (Visualisasi Data dan Analisis Teknis)?

Diagram batang, Sebagai sebuah alat, dapat digunakan dalam dua cara yang sama sekali berbeda satu sama lain. Diagram batang pertama digunakan dalam visualisasi data yang menampilkan data kategorikal d

-

CEO tZero Overstock, Saum Noursalehi:Pasar Modal Generasi Berikutnya Telah Hadir

tZero terlalu banyak menimbun, pertukaran berbasis blockchain, baru-baru ini meluncurkan dompet digital dan aplikasi pertukaran untuk crypto. Kiana Danial, CEO Investasi Diva, duduk dengan CEO tZero,

-

Cara Berjalan Melalui Rumah Baru

Tidak ada yang lebih menarik daripada memasuki rumah baru Anda setelah selesai. Untuk konstruksi baru, Anda akan melakukan penelusuran untuk menentukan apakah semuanya sesuai dengan kepuasan Anda dan

keuangan

- Tinjauan pinjaman stilt:Pinjaman pribadi yang ditargetkan untuk imigran dan 'yang kurang terlayani'

- Apa itu Laporan Tahunan?

- 11 Tips Menghemat Uang untuk Orang Tua Baru atau Calon Orang Tua (+ Barang Cetakan)

- Bagaimana Menjadi Seimbang Secara Emosional Dengan Uang

- Apa itu Saldo yang Tersedia?

- Bagaimana Menghitung FCFE dari EBIT?

-

Apa itu Obligasi yang Dapat Dipanggil?

Apa itu Obligasi yang Dapat Dipanggil? Obligasi yang dapat ditarik kembali (redeemable bond) adalah jenis obligasi yang memberikan hak kepada penerbit obligasi, tapi bukan kewajiban untuk menebus obligasi sebelum tanggal jatuh tempo. Oblig...

-

Apa yang Harus Dilakukan Jika Anda Menemukan Kartu Kredit

Apa yang Harus Dilakukan Jika Anda Menemukan Kartu Kredit Kembalikan kartu kredit ke konter customer service terdekat. Tidak jarang menemukan barang hilang seperti kacamata hitam dan kunci. Seringkali barang-barang tersebut terdaftar sebagai ditemukan di Cr...

-

Work(out) Baru-Budaya Dari Rumah Semakin Kuat Pada Intinya

Work(out) Baru-Budaya Dari Rumah Semakin Kuat Pada Intinya Karena semakin banyak orang menemukan diri mereka bekerja dari rumah, tujuan menjaga kebugaran mental dan fisik telah menjadi prioritas utama bagi banyak orang. Jadi bagaimana Anda tetap bugar di ru...

-

Bersih Vs. Asuransi Premi Bruto

Bersih Vs. Asuransi Premi Bruto Premi bersih dan premi bruto adalah istilah yang digunakan untuk menggambarkan pendapatan yang diterima perusahaan asuransi sebagai imbalan atas risiko yang ditanggungnya berdasarkan kontrak asuransi....