Apa itu Debt to Equity Ratio?

Rasio Hutang terhadap Ekuitas (juga disebut "rasio hutang-ekuitas", "rasio risiko", atau "peralatan"), adalah rasio leverageRasio LeverageRasio leverage menunjukkan tingkat hutang yang dikeluarkan oleh badan usaha terhadap beberapa akun lain di neraca, laporan laba rugi, atau laporan arus kas. Templat Excel yang menghitung bobot total utang dan kewajiban keuangan terhadap total ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham plus. Berbeda dengan rasio utang-aset yang menggunakan total aset sebagai penyebut, Rasio D/E menggunakan total ekuitas. Rasio ini menyoroti bagaimana struktur modal perusahaanStruktur ModalStruktur modal mengacu pada jumlah utang dan/atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. Struktur modal perusahaan dimiringkan ke arah pembiayaan utang atau ekuitas.

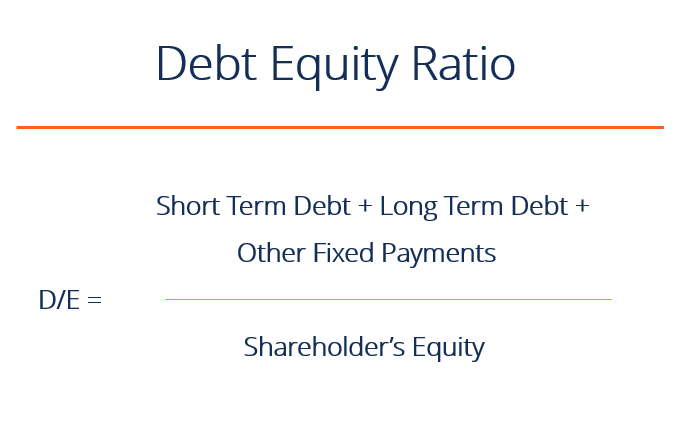

Rumus Rasio Utang terhadap Ekuitas

Rumus singkat:

Rasio Hutang terhadap Ekuitas =Total Hutang / Ekuitas Pemegang Saham

Rumus panjang:

Rasio Hutang terhadap Ekuitas =(hutang jangka pendek + hutang jangka panjang + kewajiban pembayaran tetap) / Ekuitas Pemegang Saham

Rasio Utang terhadap Ekuitas dalam Praktek

Jika, sesuai dengan neracaNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi., total hutang bisnis bernilai $50 juta dan total ekuitas bernilai $120 juta, maka debt-to-equity adalah 0,42. Ini berarti bahwa untuk setiap dolar dalam ekuitas, perusahaan memiliki 42 sen dalam leverage. Rasio 1 akan menyiratkan bahwa kreditur dan investor memiliki pijakan yang sama dalam aset perusahaan.

Rasio hutang-ekuitas yang lebih tinggi menunjukkan perusahaan yang diungkit Tingkat Leverage Keuangan Tingkat leverage keuangan adalah rasio keuangan yang mengukur sensitivitas fluktuasi profitabilitas perusahaan secara keseluruhan terhadap volatilitas pendapatan operasionalnya yang disebabkan oleh perubahan struktur modalnya. Tingkat leverage keuangan adalah salah satu metode yang digunakan untuk mengukur risiko keuangan perusahaan, yang cukup disukai untuk perusahaan yang stabil dengan arus kas yang signifikanThe Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF)Ini adalah Panduan Arus Kas utama untuk memahami perbedaan antara EBITDA, Arus Kas dari Operasi (CF), Arus Kas Gratis (FCF), Arus Kas Bebas yang Tidak Dipengaruhi atau Arus Kas Bebas ke Perusahaan (FCFF). Pelajari rumus untuk menghitung masing-masing dan dapatkan dari laporan laba rugi, neraca atau laporan arus kas, tetapi tidak disukai ketika perusahaan sedang dalam penurunan. Sebaliknya, rasio yang lebih rendah menunjukkan perusahaan yang kurang dimanfaatkan dan lebih dekat untuk dibiayai sepenuhnya oleh ekuitas. Rasio utang terhadap ekuitas yang sesuai bervariasi menurut industri.

Pelajari semua tentang menghitung rasio leverage langkah demi langkah di Kursus Dasar-dasar Analisis Keuangan CFI!

Apa itu Total Hutang?

Total hutang perusahaan adalah jumlah hutang jangka pendek, hutang jangka panjang Hutang Jangka Panjang Hutang Jangka Panjang (LTD) adalah jumlah hutang yang dimiliki perusahaan yang memiliki jatuh tempo 12 bulan atau lebih. Ini diklasifikasikan sebagai kewajiban tidak lancar di neraca perusahaan. Waktu jatuh tempo untuk LTD dapat berkisar dari 12 bulan hingga 30+ tahun dan jenis hutang dapat mencakup obligasi, hipotek, dan kewajiban pembayaran tetap lainnya (seperti sewa modal) dari bisnis yang terjadi selama siklus operasi normal. Membuat jadwal hutang Jadwal hutang Jadwal hutang menguraikan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga membantu membagi kewajiban dengan bagian-bagian tertentu.

Tidak semua kewajiban lancar dan tidak lancar dianggap utang. Di bawah ini adalah beberapa contoh hal-hal yang dianggap dan tidak termasuk utang.

Hutang yang dianggap:

- Fasilitas Kredit Bergulir yang Ditarik Fasilitas Kredit Bergulir adalah fasilitas kredit yang diatur antara bank dan bisnis. Itu datang dengan jumlah maksimum yang ditetapkan, dan

- Wesel bayar (jatuh tempo dalam satu tahun)

- Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang Bagian lancar dari utang jangka panjang adalah bagian dari utang jangka panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo sebesar

- Wesel bayar Wesel bayar Wesel bayar adalah perjanjian tertulis (promissory note) di mana satu pihak setuju untuk membayar pihak lain sejumlah uang tunai. (maturitas lebih dari satu tahun)

- Hutang obligasi

- Hutang Jangka Panjang Hutang Jangka Panjang Hutang Jangka Panjang (LTD) adalah jumlah hutang yang dimiliki perusahaan yang memiliki jatuh tempo 12 bulan atau lebih. Ini diklasifikasikan sebagai kewajiban tidak lancar di neraca perusahaan. Waktu jatuh tempo untuk LTD dapat berkisar dari 12 bulan hingga 30+ tahun dan jenis hutang dapat mencakup obligasi, hipotek

- Kewajiban sewa modal

Tidak dianggap hutang:

- Hutang UsahaHutang Usaha Hutang usaha adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang usaha adalah

- Beban yang masih harus dibayar Beban yang masih harus dibayar Beban yang masih harus dibayar adalah beban yang diakui meskipun kas belum dibayarkan. Mereka biasanya dipasangkan dengan pendapatan melalui prinsip pencocokan

- Pendapatan Ditangguhkan Pendapatan Ditangguhkan Pendapatan ditangguhkan dihasilkan ketika perusahaan menerima pembayaran untuk barang dan/atau jasa yang belum diperolehnya. Dalam akuntansi akrual,

- Hutang dividen

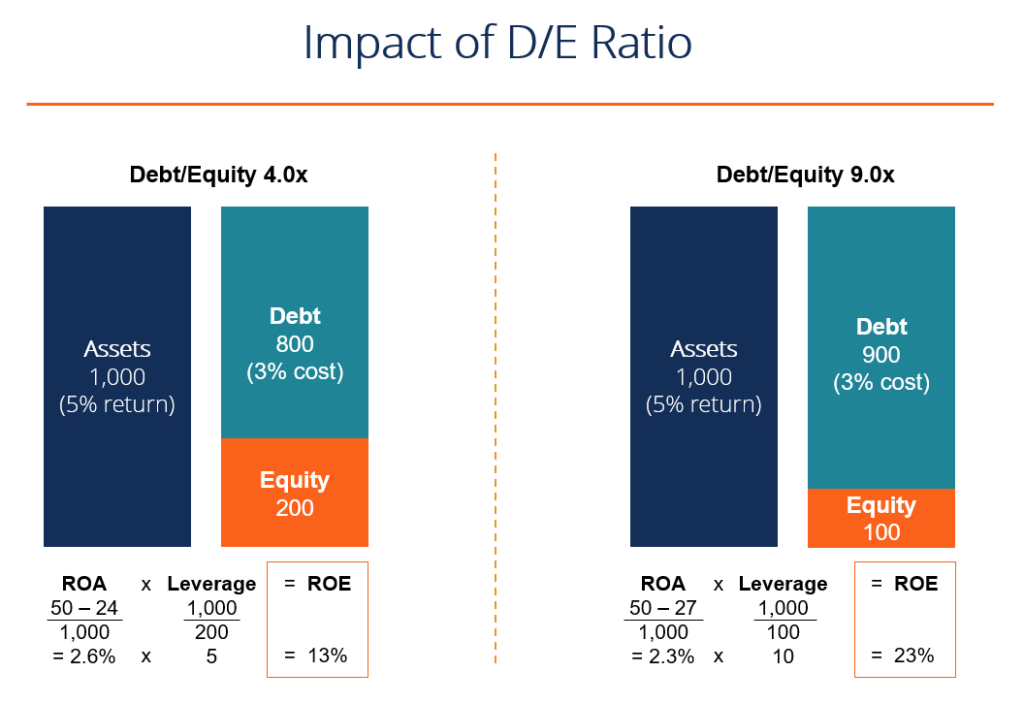

Manfaat Rasio D/E Tinggi

Rasio utang-ekuitas yang tinggi dapat menjadi baik karena menunjukkan bahwa perusahaan dapat dengan mudah memenuhi kewajiban utangnya (melalui arus kas) dan menggunakan leverage untuk meningkatkan pengembalian ekuitas.

Pada contoh di bawah ini, kita melihat bagaimana menggunakan lebih banyak hutang (meningkatkan rasio hutang-ekuitas) meningkatkan laba atas ekuitas (ROE) perusahaan (ROE) Return on Equity (ROE) Return on Equity (ROE) adalah ukuran profitabilitas perusahaan yang mengambil pengembalian tahunan perusahaan (bersih). pendapatan) dibagi dengan nilai total ekuitas pemegang sahamnya (yaitu 12%). ROE menggabungkan laporan laba rugi dan neraca sebagai laba bersih atau laba dibandingkan dengan ekuitas pemegang saham. Dengan menggunakan utang bukan ekuitas, akun ekuitas lebih kecil dan oleh karena itu, pengembalian ekuitas lebih tinggi.

Manfaat lain adalah bahwa biasanya biaya hutang lebih rendah daripada biaya ekuitas Biaya Ekuitas Biaya Ekuitas adalah tingkat pengembalian yang dibutuhkan pemegang saham untuk berinvestasi dalam bisnis. Tingkat pengembalian yang diminta didasarkan pada tingkat risiko yang terkait dengan investasi, dan oleh karena itu meningkatkan rasio D/E (sampai titik tertentu) dapat menurunkan biaya modal rata-rata tertimbang (WACC) WACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang.

Topik di atas dibahas lebih detail dalam Kursus Keuangan Perusahaan Gratis CFI!

Kekurangan Rasio D/E Tinggi

Kebalikan dari contoh di atas berlaku jika perusahaan memiliki rasio D/E yang terlalu tinggi. Pada kasus ini, kerugian apa pun akan diperparah dan perusahaan mungkin tidak dapat membayar utangnya.

Jika rasio utang terhadap ekuitas menjadi terlalu tinggi, biaya pinjaman Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian. akan meroket, seperti halnya biaya ekuitas, dan WACCWACCWACC perusahaan adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang. akan menjadi sangat tinggi, menurunkan harga sahamnya.

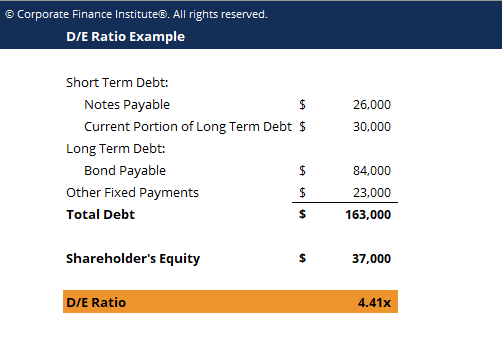

Kalkulator Rasio Utang terhadap Ekuitas

Di bawah ini adalah contoh sederhana kalkulator Excel untuk mengunduh dan melihat cara kerja angka Anda sendiri.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Video Penjelasan Debt to Equity Ratio

Di bawah ini adalah video tutorial singkat yang menjelaskan bagaimana pengaruh leverage terhadap perusahaan dan bagaimana menghitung rasio utang/ekuitas dengan sebuah contoh.

Video:Kursus Analisis Keuangan CFI

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi penunjukan Financial Modeling and Valuation Analyst (FMVA)® Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan ini:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Price Earnings RatioPrice Earnings RatioPrice Earnings Ratio (P/E Ratio adalah hubungan antara harga saham perusahaan dan laba per saham yang memberikan pemahaman yang lebih baik tentang nilai perusahaan.

- Rasio EV/EBITDAEV/EBITDAEV/EBITDA digunakan dalam penilaian untuk membandingkan nilai bisnis serupa dengan mengevaluasi Nilai Perusahaan (EV) mereka terhadap EBITDA kelipatan relatif terhadap rata-rata. Dalam panduan ini, kami akan memecah kelipatan EV/EBTIDA menjadi berbagai komponennya, dan memandu Anda melalui cara menghitungnya langkah demi langkah

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Cara Cek Saldo di Green Dot Card

Green Dot mengeluarkan berbagai kartu debit prabayar yang mungkin Anda beli di toko lokal atau diperoleh melalui ahli pajak sebagai alternatif dari setoran langsung untuk pengembalian dana Anda. Kartu

-

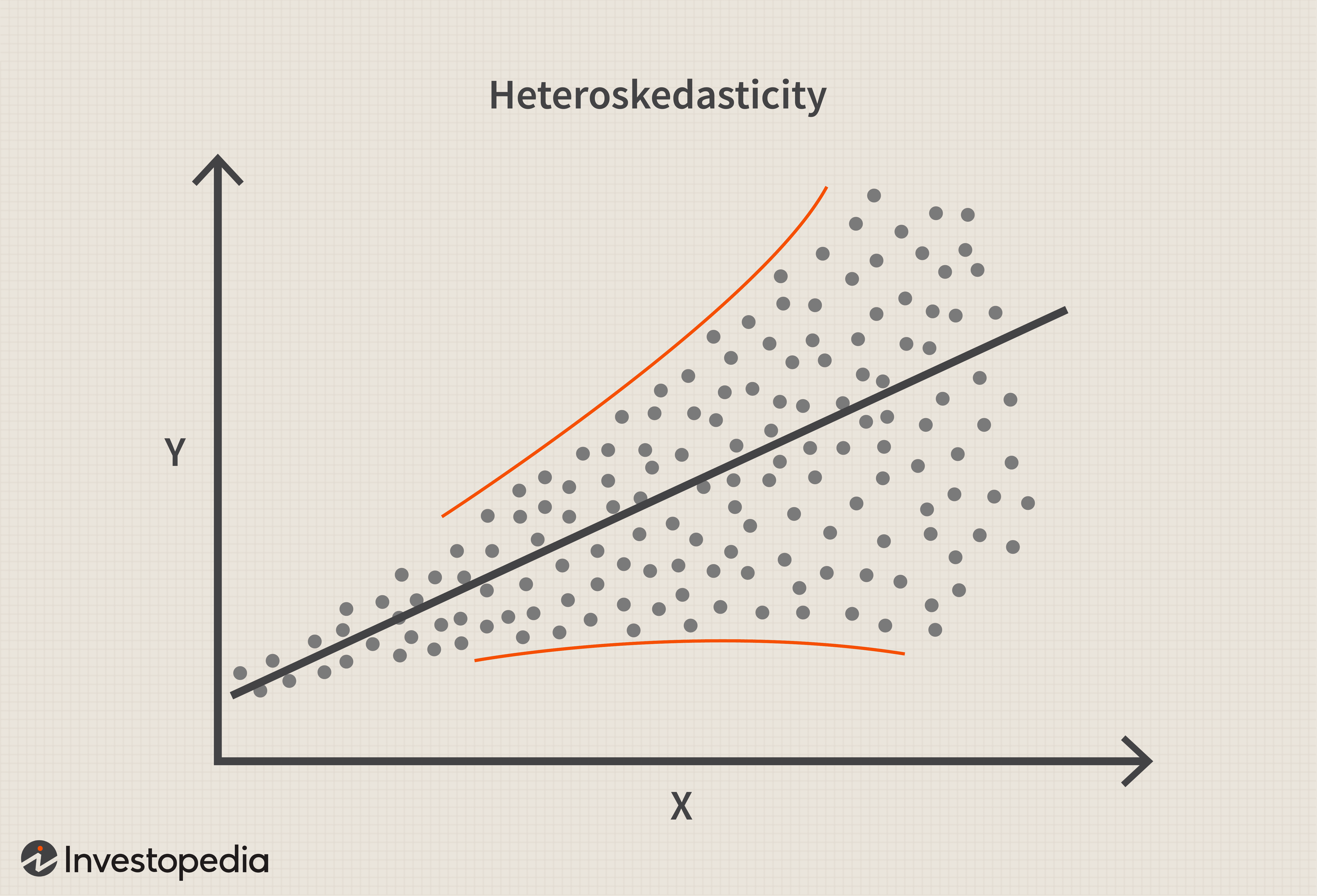

Heteroskedastisitas

Apa itu Heteroskedastisitas? Dalam statistik, heteroskedastisitas (atau heteroskedastisitas) terjadi ketika standar deviasi dari variabel yang diprediksi, dipantau atas nilai yang berbeda dari varia

-

Kapan harus membeli tiket pesawat murah

Meskipun saya terbang beberapa kali dalam setahun, Saya bukan seorang musafir yang canggih. Banyak teman saya adalah peretas perjalanan terkemuka, tapi saya baru pemula. Tetap, Saya sudah lebih baik.

-

Apa itu Perantara Asuransi?

Di sebagian besar jenis bisnis, penjual terutama memperhatikan apakah pembeli akan membayar harga untuk produk yang ditawarkannya. Asuransi berbeda dari model ini karena penjual, perusahaan asuransi,

keuangan

-

Penggemar Disney Akan Sangat Menyukai Verizon

Penggemar Disney Akan Sangat Menyukai Verizon Tentu, Mimpi adalah harapan yang dibuat oleh hatimu, tetapi sebagian besar waktu, hal-hal yang paling kita inginkan tidak langsung mendarat di pangkuan kita. Kecuali, itu adalah, Anda mendapatkan tele...

-

Overbought atau Oversold? Gunakan Indeks Kekuatan Relatif untuk Menemukannya

Overbought atau Oversold? Gunakan Indeks Kekuatan Relatif untuk Menemukannya Relative Strength Index (RSI) menggambarkan indikator momentum yang mengukur besarnya perubahan harga baru-baru ini untuk mengevaluasi kondisi overbought atau oversold pada harga saham atau aset lainn...

-

Cara Berhasil Mengelola Asosiasi Kondominium

Cara Berhasil Mengelola Asosiasi Kondominium Menjadi penanggung jawab asosiasi kondominium bukanlah tugas yang mudah. Sebagai pengelola individu atau perusahaan, Anda umumnya bertanggung jawab untuk pemeliharaan bangunan, kolam renang dan area u...

-

Amazon Menempatkan Kota-Kota Ini di Daftar Keinginannya - Haruskah Anda?

Amazon Menempatkan Kota-Kota Ini di Daftar Keinginannya - Haruskah Anda? Kredit Gambar:@natemueller/Twenty20 Beberapa perusahaan memiliki kemampuan untuk membentuk kembali kota Amerika sendirian, tapi kalau ada yang bisa, itu Amazon. Raksasa teknologi di mana-mana mengumu...