Apa itu Debt to Assets Ratio?

Debt to Assets Ratio adalah rasio leverageRasio LeverageRasio leverage menunjukkan tingkat hutang yang dikeluarkan oleh suatu badan usaha terhadap beberapa akun lain di neraca, laporan laba rugi, atau laporan arus kas. Templat Excel yang membantu mengukur sejauh mana operasi perusahaan didanai oleh utang. Dalam banyak kasus, rasio leverage yang tinggi juga menunjukkan tingkat risiko keuangan yang lebih tinggi. Ini karena perusahaan yang memiliki leverage yang tinggi menghadapi peluang gagal bayar yang lebih tinggi. Secara hukum diwajibkan untuk melakukan pembayaran utang secara berkala terlepas dari jumlah penjualannya. Selama siklus penjualan yang lambat atau masa ekonomi yang sulit, sebuah perusahaan dengan leverage tinggi mungkin mengalami kerugian solvabilitasInsolvencyInsolvency mengacu pada situasi di mana perusahaan atau individu tidak dapat memenuhi kewajiban keuangan kepada kreditur karena hutang jatuh tempo. Insolvency adalah keadaan kesulitan keuangan, sedangkan kepailitan adalah proses hukum. karena cadangan kas menipis.

Rasio hutang terhadap aset juga dapat dianggap sebagai jumlah aset perusahaan yang telah dibiayai oleh hutang. Ini dapat memberikan wawasan tentang keputusan masa lalu yang dibuat oleh manajemen mengenai sumber modal yang mereka pilih untuk mengejar proyek tertentu. Dengan ekstensi, kita juga dapat mempertimbangkan rasio utang terhadap aset sebagai cara tidak langsung untuk mengukur penggunaan struktur modal oleh manajemen Struktur Modal Struktur modal mengacu pada jumlah utang dan/atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. Struktur modal perusahaan untuk mendanai proyek dengan NPV positif.

Bagaimana cara menghitung Debt to Assets Ratio?

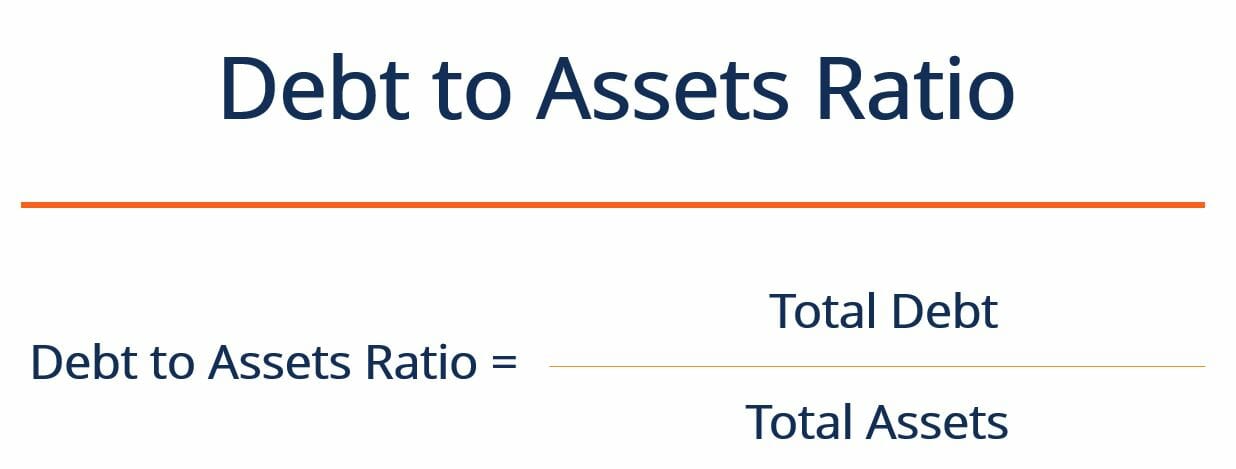

Rasio dapat dihitung dengan menggunakan rumus berikut:

Di mana:

Total Hutang =Hutang Jangka Pendek + Hutang Jangka Panjang

Jumlah Aset = Jumlah nilai semua aset perusahaan yang ditemukan di neraca perusahaanNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

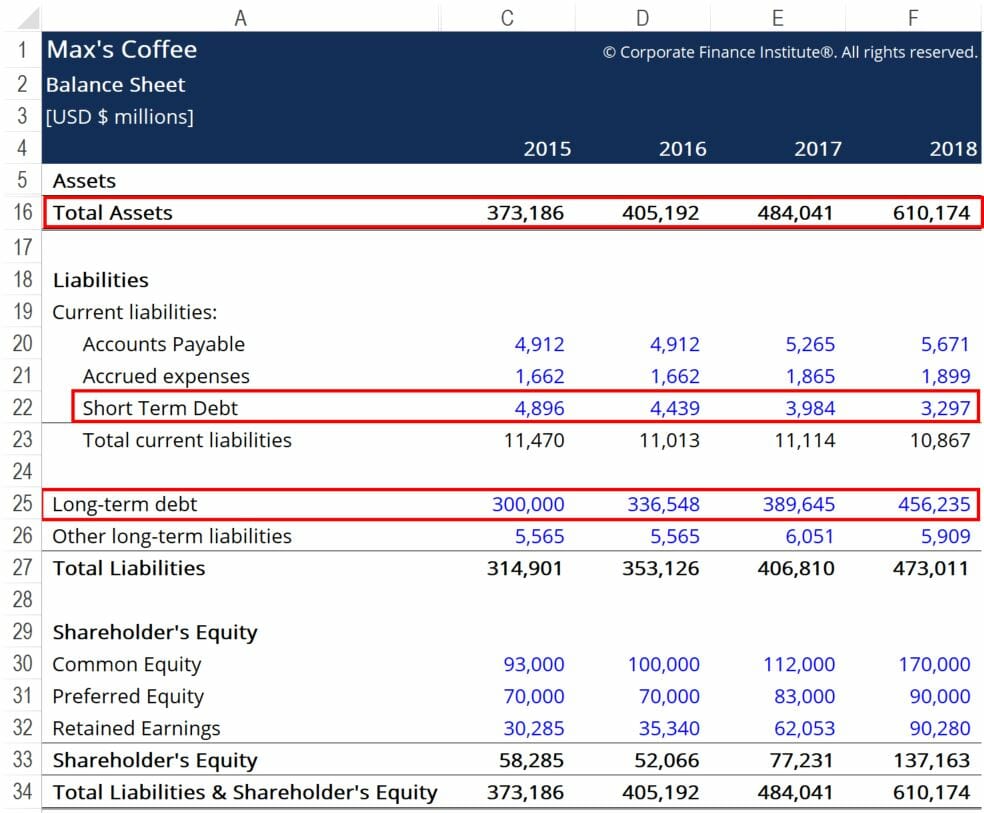

Contoh

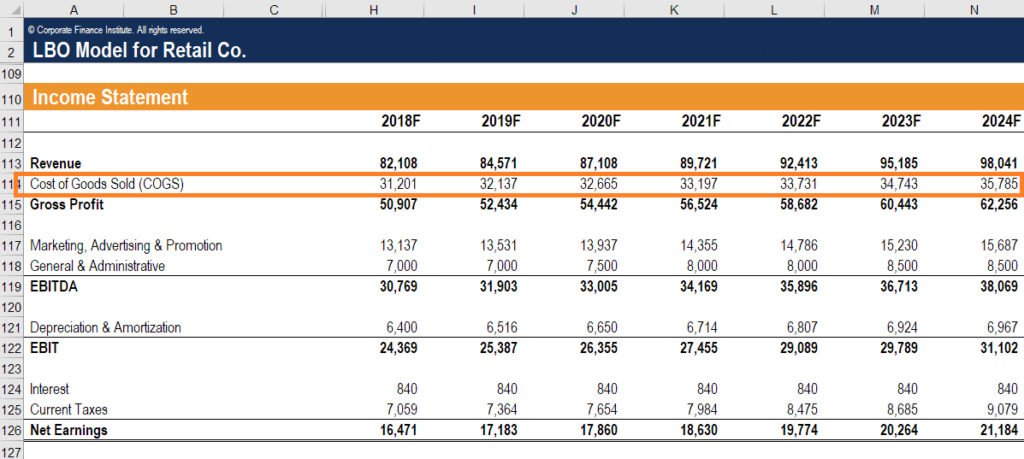

Max's Coffee ingin menghitung rasio utang terhadap asetnya untuk mengawasi leverage perusahaan. Di bawah ini adalah neraca perusahaan selama beberapa tahun terakhir:

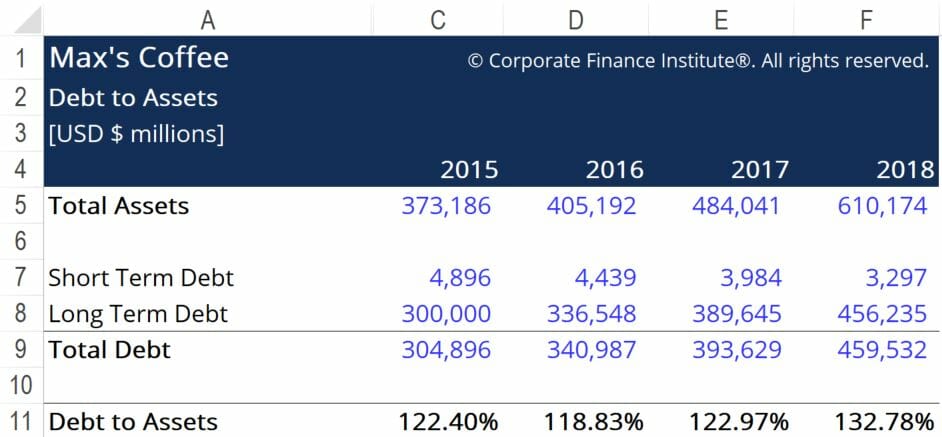

Kotak merah menyoroti informasi penting yang kita perlukan untuk menghitung utang terhadap aset, yaitu, utang jangka pendek, hutang jangka panjang, dan total aset. Dengan menggunakan rumus yang diberikan di atas, kita sampai pada angka-angka berikut:

Pada contoh di atas, kita dapat melihat bahwa Max's Coffee secara konsisten membukukan rasio utang terhadap aset lebih dari 100%. Ini menunjukkan kepada kita bahwa Max memiliki lebih banyak hutang daripada memiliki aset yang dapat dilikuidasi dalam kasus kebangkrutan. Ini biasanya akan menjadi indikator kesehatan keuangan yang buruk, karena Max memiliki tingkat leverage yang sangat tinggi. Karena kemungkinan pembayaran utang periodik yang sangat tinggi, Max memiliki risiko gagal bayar yang cukup tinggi. Namun, jika bisnis mampu menghasilkan arus kas yang kuat dan stabil di setiap periode, posisi ini mungkin berkelanjutan.

Untuk lebih memahami kesehatan keuangan bisnis, rasio harus dihitung untuk sejumlah perusahaan yang beroperasi di industri yang sama. Jika perusahaan lain yang beroperasi di industri ini melihat rasio utang terhadap aset sebesar, mengatakan, lebih dari 200%, maka kita dapat menyimpulkan bahwa Max melakukan pekerjaan yang relatif baik dalam mengelola tingkat leverage keuangannya. Pada gilirannya, kreditur mungkin lebih mungkin untuk meminjamkan lebih banyak uang kepada Max jika perusahaan tersebut mewakili investasi yang cukup aman dalam industri kopi.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI berikut:

- Pengukuran Efek Leverage Pengukuran Efek Leverage Langkah-langkah efek leverage bertujuan untuk mengukur seberapa besar risiko bisnis yang dialami perusahaan tertentu saat ini. Risiko bisnis mengacu pada varians pendapatan yang diharapkan dapat dilihat oleh bisnis, dan seberapa sensitif laba bersih terhadap perubahan pendapatan. Langkah-langkah efek leverage bertujuan untuk menunjukkan bagaimana biaya tetap dan variabel bisnis dapat memengaruhi profitabilitas

- Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang adalah bagian dari utang jangka panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo sebesar

- Defensive Interval RatioDefensive Interval Ratio Defensive Interval Ratio (DIR) adalah rasio likuiditas keuangan yang menunjukkan berapa hari perusahaan dapat beroperasi tanpa perlu memanfaatkan sumber modal selain aset lancarnya. Ini juga dikenal sebagai rasio interval pertahanan dasar (BDIR) atau rasio periode interval pertahanan (DIPR).

- Cara Menghitung Debt Service Coverage RatioCara Menghitung Debt Service Coverage RatioPanduan ini akan menjelaskan cara menghitung Debt Service Coverage Ratio. Pertama, kami akan membahas deskripsi singkat tentang Rasio Cakupan Layanan Utang, mengapa itu penting, dan kemudian membahas solusi langkah demi langkah untuk beberapa contoh Perhitungan Rasio Cakupan Layanan Utang.

-

Mengapa Anda Membutuhkan Aplikasi Anggaran untuk iPhone Anda

Bayangkan memiliki akses ke informasi mendetail tentang semua akun Anda dalam satu aplikasi sederhana. Tidak ada lagi masuk ke aplikasi rekening bank atau aplikasi akun kartu kredit, dan memindai mela

-

Laporan Kredit dan Hutang Credit Karma

Versi sebelumnya dari artikel ini menggunakan data VantageScore® 1.0, bukan data VantageScore® 3.0, meskipun menyatakan itu adalah VantageScore® 3.0. Kami telah memperbarui semua data terkait skor kre

-

Akhirnya,

kegunaan menarik untuk blockchain yang melampaui bitcoin Kebanyakan orang yang pernah mendengar istilah tersebut berpikir bahwa “blockchain” hanya ada hubungannya dengan cryptocurrency seperti bitcoi

-

Apa itu Prorata?

Dalam akuntansi dan keuanganIkhtisar Keuangan PerusahaanKeuangan perusahaan berkaitan dengan struktur modal perusahaan, termasuk pendanaannya dan tindakan yang diambil manajemen untuk meningkatkan nil

keuangan

- Motivasi Untuk Menyimpan Uang:12 Tips Terbaik!

- Definisi Probabilitas Gabungan

- Perlindungan apa yang diberikan oleh akun perwalian kepada saya?

- 11 cara hemat untuk bersiap menghadapi keadaan darurat

- Kehidupan Setelah Uang:Kiat Untuk Keuangan dan Kesejahteraan Anda

- Keuangan Dalam Pernikahan:Cara Berkomunikasi

-

12 Pekerjaan Pembukuan Online Untuk Memulai Karir Pembukuan Anda

12 Pekerjaan Pembukuan Online Untuk Memulai Karir Pembukuan Anda Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Mendapatkan pekerjaan pembukuan online adalah cara terbaik untuk memulai kari...

-

Tips Memulai Bisnis dengan Student Loan Debt

Tips Memulai Bisnis dengan Student Loan Debt Apakah Anda ingin memulai bisnis Anda sendiri tetapi merasa tertatih-tatih dengan pembayaran pinjaman siswa Anda? Pinjaman pelajar dapat menimbulkan sejumlah hambatan untuk berwirausaha. Pembayaran bu...

-

Jadi Anda Belum Membeli Turki

Jadi Anda Belum Membeli Turki Kredit Gambar:@Raegan/Twenty20 Hitung mundur aktif, orang Amerika. Thanksgiving sudah dekat, dan jika Anda masih ragu untuk membeli kalkun yang tepat, Anda bisa kehabisan pilihan. Bukannya kami menya...

-

Apa itu Harga Pokok Penjualan (COGS)?

Apa itu Harga Pokok Penjualan (COGS)? Harga Pokok Penjualan (HPP) mengukur “ biaya langsung ” yang timbul dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, biaya tenaga kerja langsung, dan overhead pabrik langsung, dan ...