Apa itu Struktur Biaya?

Struktur biaya mengacu pada berbagai jenis biaya yang dikeluarkan bisnis dan biasanya terdiri dari biaya tetap dan variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut. Biaya tetap adalah biaya yang tetap tidak berubah terlepas dari jumlah output yang dihasilkan perusahaan, sedangkan biaya variabel berubah dengan volume produksi.

Mengoperasikan bisnis harus mengeluarkan beberapa jenis biaya, apakah itu bisnis ritel atau penyedia layanan. Struktur biaya berbeda antara pengecer dan penyedia layanan, dengan demikian akun pengeluaran muncul pada laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Ketiga pernyataan inti ini bergantung pada objek biaya, seperti produk, melayani, proyek, pelanggan, atau kegiatan bisnis. Bahkan dalam sebuah perusahaan, struktur biaya dapat bervariasi antara lini produk, divisi, atau unit bisnis, karena jenis kegiatan yang berbeda yang mereka lakukan.

Biaya Tetap

Biaya tetap dikeluarkan secara teratur dan tidak mungkin berfluktuasi dari waktu ke waktu. Contoh biaya tetap adalah biaya overhead seperti sewa, beban bunga, pajak properti, dan depresiasi Biaya Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi bukannya dibebankan pada periode akuntansi itu dibeli masuk aset tetap. Salah satu contoh khusus dari biaya tetap adalah biaya tenaga kerja langsung. Sementara biaya tenaga kerja langsung cenderung bervariasi sesuai dengan jumlah jam kerja seorang karyawan, masih cenderung relatif stabil dan, dengan demikian, dapat dihitung sebagai biaya tetap, meskipun lebih sering diklasifikasikan sebagai biaya variabel di mana pekerja per jam yang bersangkutan.

Biaya Variabel

Biaya variabel adalah biaya yang berubah-ubah sesuai dengan hasil produksi. Contoh biaya variabel termasuk biaya tenaga kerja langsung, biaya bahan langsungCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total, keperluan, bonus dan komisi, dan biaya pemasaran. Biaya variabel cenderung lebih beragam daripada biaya tetap. Untuk bisnis yang menjual produk, biaya variabel mungkin termasuk bahan langsung, komisi, dan upah per potong. Untuk penyedia layanan, Biaya variabel terdiri dari gaji, bonus, dan biaya perjalanan. Untuk bisnis berbasis proyek, biaya seperti upah dan biaya proyek lainnya tergantung pada jumlah jam yang diinvestasikan di masing-masing proyek.

Alokasi biaya

Alokasi biaya adalah proses mengidentifikasi biaya yang dikeluarkan, dan kemudian mengumpulkan dan menetapkan mereka ke objek biaya yang tepat (misalnya, lini produk, jalur layanan, proyek, departemen, unit bisnis, pelanggan) pada beberapa dasar yang terukur. Alokasi biaya digunakan untuk mendistribusikan biaya di antara objek biaya yang berbeda untuk menghitung profitabilitas, Misalnya, lini produk yang berbeda.

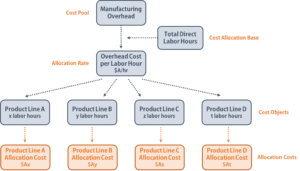

Kumpulan Biaya

Kumpulan biaya adalah pengelompokan biaya individu, dari mana alokasi biaya dibuat kemudian. Biaya yang berlebihan, biaya perawatan, dan biaya tetap lainnya adalah contoh khas dari kumpulan biaya. Sebuah perusahaan biasanya menggunakan dasar alokasi biaya tunggal, seperti jam kerja atau jam mesin, mengalokasikan biaya dari kumpulan biaya ke objek biaya yang ditentukan.

Contoh Alokasi Biaya

Sebuah perusahaan dengan kumpulan biaya overhead pabrik menggunakan jam tenaga kerja langsung sebagai dasar alokasi biayanya. Perusahaan pertama-tama mengakumulasikan biaya overhead selama periode waktu tertentu, katakan selama setahun, dan kemudian membagi total biaya overhead dengan jumlah total jam tenaga kerja untuk mengetahui biaya overhead “per jam tenaga kerja” (tingkat alokasi). Akhirnya, perusahaan mengalikan biaya per jam dengan jumlah jam kerja yang dihabiskan untuk memproduksi suatu produk untuk menentukan biaya overhead untuk lini produk tertentu.

Pentingnya Struktur Biaya dan Alokasi Biaya

Untuk memaksimalkan keuntunganNet Profit MarginNet Profit Margin (juga dikenal sebagai "Profit Margin" atau "Net Profit Margin Ratio") adalah rasio keuangan yang digunakan untuk menghitung persentase keuntungan yang dihasilkan perusahaan dari total pendapatannya. Ini mengukur jumlah laba bersih yang diperoleh perusahaan per dolar dari pendapatan yang diperoleh., bisnis harus menemukan segala cara yang mungkin untuk meminimalkan biaya. Sementara beberapa biaya tetap sangat penting untuk menjaga bisnis tetap berjalan, seorang analis keuanganPanduan Menjadi Analis KeuanganCara menjadi seorang analis keuangan. Ikuti panduan CFI tentang jaringan, melanjutkan, wawancara, keterampilan pemodelan keuangan dan banyak lagi. Kami telah membantu ribuan orang menjadi analis keuangan selama bertahun-tahun dan tahu persis apa yang diperlukan. harus selalu meninjau laporan keuangan untuk mengidentifikasi kemungkinan pengeluaran yang berlebihan yang tidak memberikan nilai tambah bagi aktivitas bisnis inti.

Ketika seorang analis memahami struktur biaya keseluruhan perusahaan, dia dapat mengidentifikasi metode pengurangan biaya yang layak tanpa mempengaruhi kualitas produk yang dijual atau layanan yang diberikan kepada pelanggan. Analis keuangan juga harus mengawasi tren biaya untuk memastikan arus kas yang stabil dan tidak ada lonjakan biaya yang tiba-tiba terjadi.

Alokasi biaya merupakan proses penting untuk bisnis karena jika biaya salah alokasi, maka bisnis mungkin membuat keputusan yang salah, seperti overpricing/underpricing suatu produk, atau menginvestasikan sumber daya yang tidak perlu dalam produk yang tidak menguntungkan. Peran seorang analis keuangan adalah untuk memastikan bahwa biaya diatribusikan dengan benar ke objek biaya yang ditentukan dan bahwa basis alokasi biaya yang sesuai dipilih.

Alokasi biaya memungkinkan seorang analis untuk menghitung biaya per unit untuk lini produk yang berbeda, unit bisnis, atau departemen, dan, dengan demikian, untuk mengetahui keuntungan per unit. Dengan informasi ini, seorang analis keuangan dapat memberikan wawasan tentang peningkatan profitabilitas produk tertentu, mengganti produk yang paling tidak menguntungkan, atau menerapkan berbagai strategi untuk mengurangi biaya.

Sumber Daya Lainnya

CFI adalah penyedia global kursus pemodelan keuangan dan sertifikasi analis keuangan. Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!. Untuk terus mengembangkan karir Anda sebagai profesional keuangan, lihat sumber daya CFI tambahan berikut:

- Analisis Perilaku BiayaAnalisis Perilaku BiayaAnalisis perilaku biaya mengacu pada upaya manajemen untuk memahami bagaimana biaya operasi berubah dalam kaitannya dengan perubahan dalam organisasi.

- Rumus Biaya Marjinal Rumus Biaya Marjinal Rumus biaya marjinal menunjukkan biaya tambahan yang dikeluarkan ketika memproduksi unit tambahan barang atau jasa. Biaya marjinal

- Sunk CostSunk CostSunk cost adalah biaya yang telah terjadi dan tidak dapat dipulihkan dengan cara apapun. Biaya hangus tidak tergantung pada peristiwa apa pun dan tidak boleh

- Metode Biaya Metode Biaya Metode biaya akuntansi digunakan untuk mencatat investasi tertentu dalam laporan keuangan perusahaan. Investasi dicatat sebesar biaya perolehan

-

Mobil Termurah untuk Diasuransikan untuk Pengemudi Remaja

Pengemudi muda adalah yang paling mahal untuk diasuransikan, dan statistik yang dikumpulkan oleh Dewan Keamanan Nasional menunjukkan bahwa pengemudi remaja tiga kali lebih sering terlibat dalam kecela

-

4 Strategi Teratas untuk Pedagang FX Paruh Waktu

Semua pedagang yang serius tahu bahwa strategi perdagangan FX berada di garis depan aktivitas perdagangan FX mereka. Strategi FX didasarkan pada berbagai jenis analisis termasuk analisis fundamental d

-

Mengapa Anda Membutuhkan Aplikasi Anggaran untuk iPhone Anda

Bayangkan memiliki akses ke informasi mendetail tentang semua akun Anda dalam satu aplikasi sederhana. Tidak ada lagi masuk ke aplikasi rekening bank atau aplikasi akun kartu kredit, dan memindai mela

-

Bagaimana blockchain dapat digunakan untuk membuat kepercayaan lebih transparan

Di tengah protes atas urusan pajak David Cameron adalah intervensi perdana menteri Inggris pada tahun 2013 untuk memblokir aturan transparansi UE mengenai perwalian lepas pantai. Diputuskan bahwa perw

keuangan

-

Peristiwa Kehidupan yang Memenuhi Syarat – Yang Perlu Anda Ketahui Tentang QLE

Peristiwa Kehidupan yang Memenuhi Syarat – Yang Perlu Anda Ketahui Tentang QLE Jika perusahaan Anda adalah salah satu dari banyak perusahaan yang sedang menjalani periode pendaftaran terbuka tahunan, maka Anda mungkin telah membaca istilah peristiwa kehidupan yang memenuhi syara...

-

Bagaimana Memulai Usaha Sisi Pemasaran Freelance

Bagaimana Memulai Usaha Sisi Pemasaran Freelance Hari ini, ada hampir 2 miliar situs web di internet. Banyak menerima ratusan pengunjung setiap bulan. Yang lain, menerima puluhan ribu, jika tidak jutaan. Beberapa situs menghasilkan pendapatan ratusa...

-

Penasihat Robo vs. penasihat keuangan:Cara memutuskan mana yang terbaik untuk Anda

Penasihat Robo telah melonjak popularitasnya selama dekade terakhir, dengan penasihat investasi otomatis yang mengembangkan aset yang dikelola dengan cepat, banyak menjadi miliaran. Tapi bagaimana mer...

-

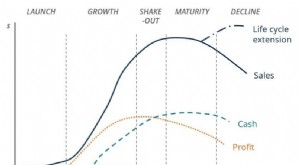

Apa itu Siklus Hidup Bisnis?

Apa itu Siklus Hidup Bisnis? Siklus hidup bisnis adalah perkembangan bisnis secara bertahap dari waktu ke waktu dan paling sering dibagi menjadi lima tahap:peluncuran, pertumbuhan, mengguncang, kematangan, dan menurun. Siklus dit...