Apa itu Bunga Majemuk?

Bunga majemuk mengacu pada pembayaran bunga yang dilakukan atas jumlah pokok pokok asli dalam obligasi adalah nilai nominalnya. Ini adalah investasi awal yang dibayarkan untuk sekuritas atau obligasi dan tidak termasuk bunga yang diperoleh. dan bunga yang dibayarkan sebelumnya. Cara yang lebih mudah untuk memikirkan bunga majemuk adalah bahwa "bunga atas bunga, ” dimana besaran pembayaran bunga didasarkan pada perubahan pada setiap periode, daripada tetap pada jumlah pokok asli.

Bunga majemuk memungkinkan investor untuk mendapatkan pengembalian yang berpotensi sangat tinggi dalam jangka waktu yang lama dan pada dasarnya merupakan cara bebas risiko untuk menghasilkan keuntungan. Hal ini sangat berbeda dengan investasi ekuitas, di mana capital gainCapital Gains YieldCapital gain yield (CGY) adalah apresiasi harga atas investasi atau sekuritas yang dinyatakan dalam persentase. Karena perhitungan Capital Gain Yield melibatkan harga pasar sekuritas dari waktu ke waktu, dapat digunakan untuk menganalisis fluktuasi harga pasar sekuritas. Lihat perhitungan dan contoh hanya direalisasikan jika nilai pasar sekuritas meningkat dari waktu ke waktu (yaitu, beli rendah, jual tinggi).

Bunga majemuk tidak sepenuhnya bebas risiko, karena pembayar bunga dapat gagal bayar atau suku bunga dapat berubah. Namun, Mekanisme bunga majemuk inilah yang membuatnya relatif tidak berisiko dibandingkan dengan investasi lainnya.

Komponen Bunga Majemuk

Berikut ini adalah empat komponen utama bunga majemuk:

1. Kepala Sekolah

Pokok adalah jumlah yang awalnya disimpan dalam lingkungan peracikan (misalnya, rekening tabungan berbunga tinggi di bankTop Bank di ASMenurut US Federal Deposit Insurance Corporation, ada 6, 799 bank komersial yang diasuransikan FDIC di AS per Februari 2014. ). Ini adalah jumlah awal di mana pembayaran bunga pertama dihitung.

2. Suku bunga

Tingkat bunga Tingkat BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok. mengacu pada tarif yang dibayarkan pada nilai akun. Pembayaran bunga akan sama dengan tingkat bunga dikalikan nilai rekening (yang merupakan jumlah dari pokok awal dan bunga yang dibayarkan sebelumnya).

3. Frekuensi Peracikan

Frekuensi peracikan menentukan berapa kali setahun bunga dibayarkan. Ini akan mempengaruhi tingkat bunga itu sendiri karena peracikan frekuensi tinggi biasanya hanya akan tersedia dengan tingkat bunga yang lebih rendah. Khas, peracikan terjadi setiap bulan, triwulanan, atau dasar tahunan.

4. Horison waktu

Cakrawala waktu mengacu pada jumlah waktu di mana mekanisme bunga majemuk dapat beroperasi. Semakin panjang cakrawala waktu, semakin banyak pembayaran bunga yang dapat dilakukan dan semakin besar nilai akun akhir.

Cakrawala waktu adalah komponen tunggal yang paling penting dari bunga majemuk, karena pada dasarnya menentukan profitabilitas investasi masa depan. Lingkungan peracikan dengan tingkat rendah dan frekuensi peracikan rendah masih bisa menarik jika cakrawala waktu yang tersedia sangat panjang.

Contoh Praktis:Bunga Majemuk

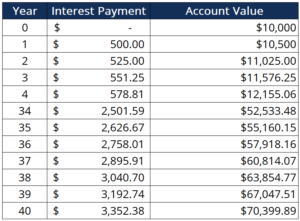

Sam ingin mulai menabung dan memutuskan untuk menyetor uang ke rekening tabungan berbunga tinggi. Dia menyetor awal $10, 000, yang akan dimajemukkan setiap tahun pada tingkat 5% per bulan. Sam saat ini berusia 20 tahun dan berencana pensiun pada usia 60 tahun, yang berarti bahwa ia dapat memanfaatkan cakrawala waktu 40 tahun untuk mengumpulkan bunga.

Dengan mempertimbangkan informasi yang diberikan, tabel di bawah ini menghitung berapa nilai akun Sam di akhir cakrawala waktunya:

Di Sini, kita melihat bahwa nilai akun pada akhir periode 40 tahun adalah sekitar $70, 000. Ini menunjukkan kekuatan bunga majemuk, karena Sam mampu melipatgandakan uangnya tujuh kali lipat tanpa secara aktif mengelola investasi. Kita melihat bagaimana bunga terakumulasi pada pokok, pembayaran bunga pada setiap periode berikutnya meningkat.

Contoh di atas juga mengasumsikan bahwa Sam tidak pernah menyetorkan uang tambahan ke rekening tabungannya. Seandainya Sam menyetor tambahan $10, 000 di awal cakrawala waktunya, nilai akun akhir akan jauh lebih tinggi.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR) adalah tingkat bunga tahunan yang harus dibayar seseorang atas pinjaman, atau yang mereka terima di rekening deposito. Akhirnya, APR adalah istilah persentase sederhana yang digunakan untuk menyatakan jumlah numerik yang dibayarkan oleh individu atau entitas setiap tahun untuk hak istimewa meminjam uang.

- Kalkulator Tingkat Bunga Tahunan yang Efektif Kalkulator Tingkat Bunga Tahunan yang Efektif Kalkulator tingkat bunga tahunan yang efektif ini membantu Anda menghitung EAR berdasarkan tingkat bunga nominal dan jumlah periode peracikan. Tingkat Efektif Tahunan (EAR) adalah tingkat bunga yang benar-benar diperoleh atas investasi atau dibayar atas pinjaman sebagai akibat dari bunga majemuk selama periode waktu tertentu. Dia

- Floating Interest RateFloating Interest RateSuku bunga mengambang mengacu pada tingkat bunga variabel yang berubah selama durasi kewajiban utang. Ini adalah kebalikan dari tarif tetap.

- Minat SederhanaBuat SederhanaRumus Bunga Sederhana, definisi dan contohnya. Bunga sederhana adalah perhitungan bunga yang tidak memperhitungkan efek pemajemukan. Dalam banyak kasus, bunga majemuk dengan setiap periode pinjaman yang ditentukan, tetapi dalam kasus kepentingan sederhana, itu tidak. Perhitungan bunga sederhana sama dengan jumlah pokok dikalikan dengan tingkat bunga, dikalikan dengan jumlah periode.

-

Analisis Kelumpuhan:Biaya Kelambanan

Ketika dihadapkan dengan terlalu banyak informasi dan terlalu banyak pilihan, banyak orang mengambil jalan yang mudah, yang tidak melakukan apa-apa. Ini disebut kelumpuhan analisis – Anda dibekukan

-

Apa itu Tagihan Balik Barang Pengembalian untuk Bank of America?

Apa itu Tagihan Balik Barang Pengembalian untuk Bank of America? Di perbankan, syarat tolak bayar mengacu pada pengembalian dana untuk transaksi kartu kredit atau kartu debit. Bank of America dan l

-

Paket 401(k) Anda tidak gratis

Setiap gaji, Anda menyimpan sejumlah uang untuk pensiun. Dan itu hal yang bagus. Banyak orang berpikir hal terbaik tentang rencana tempat kerja itu adalah biayanya. Jika Anda seperti separuh orang d

-

Apa Perbedaan Software Cloud Accounting dan Software Akuntansi On-Premise?

Dari sempoa ke sistem simpul quipu Inca, ke buku besar tertulis, menambahkan mesin dan kalkulator, orang telah menggunakan alat akuntansi selama berabad-abad. Hari ini, sebagian besar profesional ak

keuangan

-

Apa itu Seni NFT,

Apa itu Seni NFT, dan Bagaimana Cara Kerjanya? Dikenal sebagai aset digital, NFT telah merusak internet, Apalagi sejak diberlakukannya lockdown. Hal ini dikenal sebagai bagian penting dari arena digital. NFT pada das...

-

Perbedaan Antara Wasiat &Perbuatan

Perbedaan Antara Wasiat &Perbuatan Sepanjang hidup kita memperoleh harta berupa rumah, perumahan, kendaraan dan rekening tabungan. Memutuskan bagaimana membagi aset di antara orang-orang terkasih setelah Anda meninggal bisa menjadi tug...

-

Cara Meminjam Dari Tabungan Kesehatan

Cara Meminjam Dari Tabungan Kesehatan Rekening Tabungan Kesehatan (HSA) dibuat oleh IRS untuk memberi konsumen pilihan bebas pajak untuk menghemat uang untuk biaya pengobatan yang memenuhi syarat seperti kunjungan dokter, obat resep dan i...

-

2 Gerakan yang Selalu Saya Lakukan Setelah Mencelupkan Ke Dana Darurat Saya

2 Gerakan yang Selalu Saya Lakukan Setelah Mencelupkan Ke Dana Darurat Saya Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...