Apa itu Keterlibatan Kompilasi?

Perikatan kompilasi adalah jasa yang diberikan oleh akuntan luar untuk membantu manajemen dalam menyajikan data keuangan dalam bentuk laporan keuangan. Akuntan harus memiliki pengetahuan yang lebih besar tentang operasi bisnis untuk menyusun laporan keuangan.

Dalam beberapa kasus, perikatan kompilasi memungkinkan perusahaan tanpa akuntan internal untuk menyewa akuntan profesional luar untuk menyiapkan laporan keuangan mereka tanpa mengeluarkan biaya yang lebih tinggi untuk menyiapkan laporan keuangan yang diauditLaporan Keuangan yang DiauditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar . Tujuan dari.

Ringkasan Cepat

- Perikatan kompilasi adalah jenis perikatan di mana perusahaan melibatkan akuntan luar untuk menyiapkan dan menyajikan laporan keuangan.

- Hal ini tidak dirancang untuk menyatakan pendapat atau memberikan jaminan mengenai informasi yang terkandung dalam laporan keuangan.

- Akuntan menggunakan data keuangan yang disediakan oleh manajemen untuk menyusun laporan keuangan yang diperlukan.

Bagaimana Keterlibatan Kompilasi Bekerja

Seorang akuntanAkuntanAkuntan memegang peranan yang sangat krusial dalam sebuah organisasi, terlepas dari apakah itu perusahaan multinasional atau kecil, yang domestik. yang ditugaskan dengan tanggung jawab untuk menyediakan layanan kompilasi diharuskan memiliki pengetahuan tingkat industri yang memadai tentang klien. Dia tidak diharuskan untuk menjadi independen dari perusahaan yang membutuhkan layanan kompilasi untuk melakukan bentuk perikatan seperti itu. Manajemen menerima tanggung jawab penuh atas penyusunan dan penyajian laporan keuangan, yang dapat berupa laporan keuangan individual, seperti neraca, atau satu set lengkap laporan keuangan.

Saat melakukan kompilasi, akuntan harus menyiapkan dokumentasi yang memadai yang memberikan informasi tentang pekerjaan yang telah dilakukan. Beberapa dokumentasi termasuk surat perikatan, laporan keuangan, dan komunikasi dengan manajemen mengenai masalah signifikan yang diidentifikasi selama audit.

Setelah audit selesai, akuntan menyiapkan laporan kompilasi yang menyatakan bahwa dia belum mengaudit laporan keuangan, dan maka dari itu, audit tidak boleh dipandang sebagai suatu jaminan bahwa laporan keuangan telah sesuai dengan kerangka akuntansi keuangan atau sebagai suatu opini atas keakuratan laporan keuangan.

Jika laporan keuangan telah salah saji secara material, akuntan harus berhenti mengeluarkan laporan keuangan yang menyesatkan. Sebagai gantinya, akuntan harus memperoleh lebih banyak informasi dari manajemen, dan jika informasinya tidak tersedia, dia harus mengundurkan diri dari pertunangan.

Persyaratan Dokumentasi Kompilasi

Tiga dokumentasi utama yang harus disiapkan oleh akuntan selama perikatan kompilasi meliputi:

1. Surat pertunangan

Surat perikatan adalah perjanjian untuk memberikan perikatan kompilasi kepada klien, dan mendefinisikan jasa yang harus dilakukan oleh akuntan/auditor profesional dan kompensasi yang harus dibayar. Agar surat perikatan menjadi mengikat secara hukum, itu harus ditandatangani oleh perwakilan resmi dari penyedia layanan dan klien.

Beberapa informasi yang terkandung dalam surat perikatan mencakup layanan yang akan diberikan, jumlah dan waktu pembayaran, tanggal jatuh tempo tertentu, bagaimana para pihak dapat mengakhiri kontrak, dll. Sebagian besar surat perikatan kompilasi akan menyatakan bahwa akuntan akan menyiapkan dan menyajikan laporan keuangan dan menyediakan layanan kompilasi.

2. Laporan keuangan

Ketika seorang akuntan menerima persyaratan perikatan audit, ia bertugas menyusun dan menyajikan laporan keuangan perusahaan klien. Ia diwajibkan untuk mengikuti kerangka pelaporan yang diterima (IFRS atau US GAAPIFRS vs. US GAAP) IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan) ketika menyiapkan laporan keuangan. Tergantung pada persyaratan perikatan, akuntan mungkin diminta untuk menyiapkan satu laporan keuangan atau satu set laporan keuangan utama.

Laporan keuangan dapat mencakup periode yang singkat seperti sebulan, perempat, atau periode tahunan, tergantung pada kebutuhan manajemen. Akuntan dapat menyertakan referensi ke catatan laporan kompilasi di bagian bawah setiap laporan keuangan untuk memberi tahu pembaca bahwa ada laporan kompilasi.

3. Laporan kompilasi

Laporan kompilasi adalah laporan yang disiapkan oleh akuntan yang ditugaskan untuk melakukan layanan kompilasi oleh klien dan harus menyertai laporan keuangan yang dikompilasi. Tidak seperti laporan audit atau review, laporan kompilasi terdiri dari satu paragraf, tanpa judul paragraf. Ini harus mengidentifikasi entitas (klien), laporan keuangan yang disusun, dan periode yang dicakup.

Laporan harus mencakup pernyataan bahwa manajemen bertanggung jawab atas laporan keuangan, bahwa laporan keuangan belum direviu atau diaudit, dan akuntan tidak menyatakan pendapat atau keyakinan atas laporan keuangan.

Di dasar, laporan harus menyertakan tanda tangan akuntan atau kantor akuntanKantor Akuntan Empat BesarKantor Akuntan Empat Besar mengacu pada Deloitte, PricewaterhouseCoopers (PwC), KPM, dan Ernst &Young. Perusahaan-perusahaan ini adalah empat perusahaan jasa profesional terbesar di dunia yang menyediakan audit, konsultasi transaksi, perpajakan, konsultasi, penasehat risiko, dan jasa aktuaria., kota dan negara bagian akuntan, dan tanggal laporan (tanggal ketika akuntan menyelesaikan prosedur kompilasi).

Keterlibatan Penyusunan vs. Perikatan Audit dan Tinjauan

Tidak seperti perikatan audit di mana auditor diharuskan untuk memberikan pendapat atas kewajaran laporan keuangan, perikatan kompilasi tidak mengharuskan akuntan untuk memberikan opini atas kebenaran laporan keuangan.

Juga, tidak memberikan jaminan bahwa perusahaan telah memenuhi prinsip akuntansi yang berlaku. Karena itu, akuntan yang terlibat dalam perikatan kompilasi tidak diharuskan untuk menggunakan prosedur analitis, prosedur peninjauan, atau pertanyaan, atau terlibat dalam prosedur audit lainnya. Keterlibatan kompilasi adalah yang paling murah dari berbagai jenis audit. Ini lebih disukai oleh entitas yang pemangku kepentingan utamanya menyetujui bentuk pelibatan semacam itu.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Panduan Gaji AkuntansiPanduan Gaji AkuntansiDalam panduan gaji akuntansi ini, kami memberi Anda angka kompensasi titik tengah untuk mereka yang bekerja di akuntansi publik dan swasta. Akuntan bertanggung jawab untuk memeriksa laporan keuangan untuk memastikan keakuratan dan kepatuhan terhadap undang-undang dan peraturan yang ada, menangani tugas-tugas yang berhubungan dengan pajak seperti menghitung

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Asersi Audit Pentingnya Audit Secara Hukum Pentingnya audit secara hukum adalah untuk menegakkan keandalan laporan keuangan bagi semua pengguna eksternal. Auditor menghadapi perdata dan pidana

- Panduan Audit ForensikPanduan Audit Forensik Audit forensik adalah audit terperinci atas catatan perusahaan yang akan digunakan di pengadilan dalam proses hukum. akuntan, pengacara, dan

-

September adalah Bulan Kesadaran Asuransi Jiwa:Apakah Anda cukup terlindungi?

Ini Bulan Kesadaran Asuransi Jiwa, waktu untuk mengenali peran penting asuransi jiwa dalam menjamin keamanan finansial keluarga. Lihat apakah Anda cukup terlindungi dan cari tahu cara membeli asuransi

-

Cara Terbaik untuk Berinvestasi di Perak

Koin American Silver Eagle 2004, 1 ons. perak halus Perak menarik bagi investor karena beberapa alasan. Sebuah logam mulia, itu cenderung meningkat nilainya dengan emas, tapi lebih murah. Antara tahu

-

Ini adalah obat resep AS dengan kenaikan harga terbesar,

laporan menemukan Ketua DPR Nancy Pelosi akan mengadakan pertemuan tertutup di Seattle pada hari Selasa tentang menurunkan biaya harga obat resep yang sangat tinggi, tiga minggu setelah dia meluncur

-

Cara Melengkapi Sertifikat Saham

Jika Anda memegang sertifikat saham Anda dalam bentuk fisik, penting untuk mengetahui cara mengisi sertifikat saham tersebut dengan benar. Jika Anda berencana untuk mentransfer akun saham Anda ke peru

keuangan

-

Apa itu Bursa Efek Australia (ASX)?

Apa itu Bursa Efek Australia (ASX)? Australian Securities Exchange (ASX) adalah salah satu bursa pasar keuangan terkemuka dunia yang berbasis di Sydney, Australia. Sebagai bursa efek yang berfungsi penuh, ASX menyediakan sejumlah layana...

-

Lebih dari 60% pemilih percaya pemilu 2020 akan secara langsung mempengaruhi stabilitas keuangan masa depan mereka,

Lebih dari 60% pemilih percaya pemilu 2020 akan secara langsung mempengaruhi stabilitas keuangan masa depan mereka, survei menemukan Situasi keuangan orang Amerika dapat memainkan peran besar dalam memutuskan apakah – dan bagaimana – mereka memilih dalam pemilihan presiden tahun ini, survei Credit Karma baru m...

-

Mengapa Ini Mungkin Saat yang Buruk untuk Mengambil Pinjaman Perbaikan Rumah

Mengapa Ini Mungkin Saat yang Buruk untuk Mengambil Pinjaman Perbaikan Rumah Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

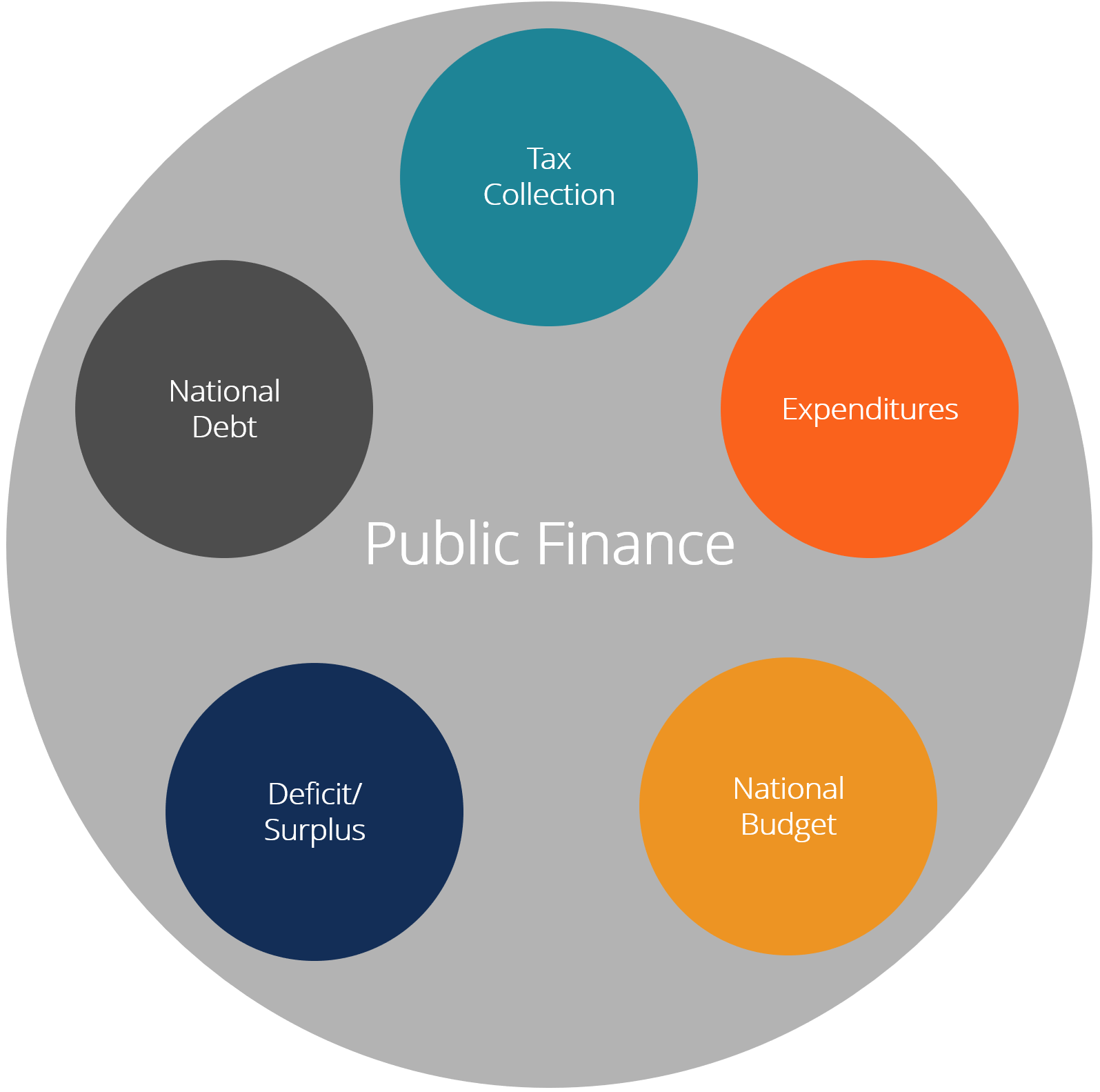

Apa itu Keuangan Publik?

Apa itu Keuangan Publik? Keuangan publik adalah pengelolaan pendapatan suatu negara, Pengeluaran Pengeluaran Pengeluaran merupakan pembayaran dengan uang tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat p...