Apa itu Kurung Pajak Penghasilan Kanada?

Artikel ini akan menguraikan bagaimana tanda kurung pajak Kanada berfungsi. Pajak penghasilanAkuntansi Untuk Pajak PenghasilanPajak penghasilan dan akuntansinya merupakan bidang utama keuangan perusahaan. Ada beberapa tujuan dalam akuntansi untuk pajak penghasilan dan mengoptimalkan penilaian perusahaan. sistem di Kanada adalah sistem progresif, artinya individu yang berpenghasilan lebih tinggi umumnya dikenai pajak lebih banyak. Sebaliknya, dalam sistem perpajakan datar, setiap orang membayar persentase yang sama dari pendapatan mereka dalam pajak penghasilan. Warga Kanada diharuskan membayar kombinasi pajak pendapatan federal dan provinsi.

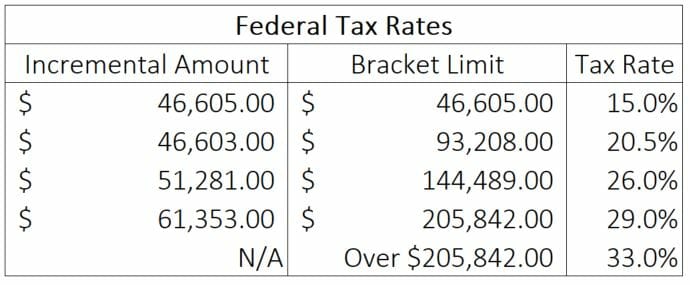

Kurung Pajak Penghasilan Federal (2018)

Pada 2018, Tanda kurung pajak Kanada di tingkat federal adalah sebagai berikut:

- “Jumlah Tambahan” di sini mengacu pada penghasilan tambahan maksimum yang dapat dikenakan pajak pada tarif pajak kelompok berikutnya sebelum dikenakan pajak secara keseluruhan pada tarif yang lebih tinggi.

- “Bracket Limit” mengacu pada total pendapatan maksimum yang dapat dimasukkan ke dalam masing-masing kurung pajak.

- “Tarif Pajak” mengacu pada tarif pajak yang berlaku untuk kelompok pendapatan tertentu.

Melihat sekilas perbedaan tarif antara kurung pajak terendah dan tertinggi, kita dapat melihat bahwa individu yang berpenghasilan lebih dari $205, 842 dikenakan pajak dua kali lipat dari individu yang berpenghasilan kurang dari $46, 605.

Kurung Pajak Pendapatan Provinsi (2018)

Untuk daftar lengkap kurung pajak provinsi Kanada, silakan kunjungi situs web pajak Pemerintah Kanada.

Di dalam Kanada, setiap provinsi mengenakan tarif pajak penghasilannya sendiri yang ditetapkan oleh pemerintah provinsi. Pajak provinsi digunakan untuk mendanai proyek layanan publik dan infrastruktur skala kecil hingga menengah di dalam provinsi.

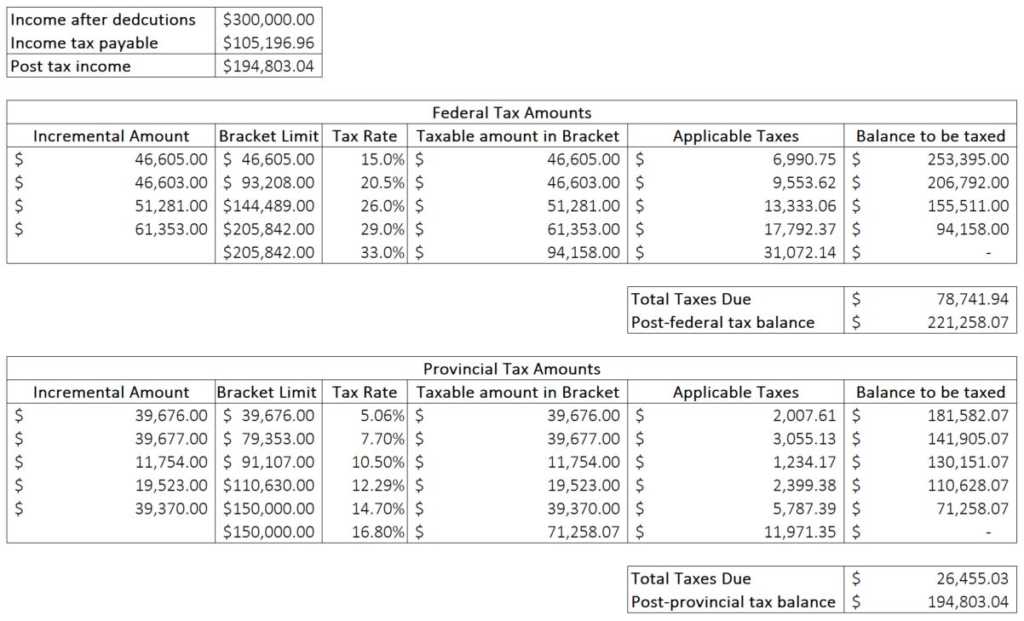

Contoh Kurung Pajak Kanada

Di bawah ini adalah rincian rinci tentang bagaimana pajak penghasilan akan diterapkan pada $300, 000 pendapatan. Contoh mengasumsikan bahwa pajak penghasilan diajukan di British Columbia dan, dengan demikian, tunduk pada B.C. pajak provinsi.

Lebih lanjut tentang Sistem Pajak Progresif

Sistem Pajak Progresif Pajak ProgresifPajak progresif adalah tarif pajak yang meningkat seiring dengan kenaikan nilai kena pajak. Biasanya tersegmentasi ke dalam kurung pajak yang berkembang untuk memungkinkan pemerintah memanfaatkan konsep penurunan utilitas marjinal. Idenya adalah bahwa begitu individu mencapai jumlah pendapatan tertentu, setiap dolar tambahan yang dihasilkan di atas ambang batas itu memiliki utilitas yang semakin sedikit. Hal ini karena setelah memenuhi ambang batas, individu mulai melihat sumber daya lain, seperti waktu, sebagai lebih berharga. Menilai ambang cukup sulit, karena setiap orang mengikuti kurva utilitas yang berbeda.

Sebagian besar pakar pajak setuju bahwa sistem pajak progresif paling kondusif untuk memerangi ketimpangan pendapatan.

Sumber daya tambahan

Terima kasih telah membaca panduan CFI untuk kurung pajak Kanada. Untuk mempelajari lebih lanjut tentang topik pajak terkait, baca artikel CFI berikut:

- Pajak Ad Valorem Pajak Ad ValoremIstilah “ad valorem” adalah bahasa latin untuk “menurut nilai, ” yang berarti fleksibel dan bergantung pada nilai yang dinilai dari suatu aset, produk atau layanan.

- Perbedaan Permanen/Sementara dalam Akuntansi PajakPerbedaan Permanen/Temporer dalam Akuntansi PajakPerbedaan permanen terjadi ketika ada perbedaan antara pendapatan buku sebelum pajak dan pendapatan kena pajak berdasarkan SPT dan pajak

- Tax HavenTax HavenSurga pajak atau pusat keuangan lepas pantai adalah negara atau yurisdiksi mana pun yang menawarkan kewajiban pajak minimal kepada individu dan bisnis asing.

- Perisai PajakPerlindungan PajakPerlindungan Pajak adalah pengurangan yang diperbolehkan dari penghasilan kena pajak yang menghasilkan pengurangan pajak terutang. Nilai perisai ini tergantung pada tarif pajak efektif untuk perusahaan atau individu. Biaya umum yang dapat dikurangkan termasuk penyusutan, amortisasi, pembayaran hipotek dan beban bunga

-

Apa Kata Zodiak Anda Tentang Bagaimana Anda Menghadapi Uang

Apakah Anda percaya pada Zodiac atau tidak, itu masih bisa menambah kelegaan dalam hidup kita dan mungkin juga beberapa bimbingan. Kehidupan finansial kita hanyalah salah satu bagian dari itu, jadi ma

-

Pemeriksaan Jaminan Sosial untuk mendapatkan kenaikan COLA 'sangat rendah' pada tahun 2021

Administrasi Jaminan Sosial pada hari Selasa mengumumkan penyesuaian biaya hidup 1,3% untuk tahun 2021, yang akan meningkatkan cek untuk 64 juta penerima program hanya beberapa ratus dolar per tahun.

-

Ingin melunasi hipotek Anda sebelum Anda pensiun? Lakukan ini sekarang

Lindungi keuangan pensiun Anda dengan melunasi rumah Anda lebih awal. (iStock) Tahun lalu akan tercatat dalam buku rekor karena berbagai alasan. Secara finansial, konsumen telah melihat rekor suku b

-

Gail Vaz-Oxlade Adalah Guru Uang yang Anda Butuhkan dalam Hidup Anda

Gail Vaz-Oxlade, guru uang Jamaika-Kanada, menjadi nama rumah tangga hampir secara tidak sengaja. Dia dilahirkan dalam keluarga kaya dan pertama kali memulai karir keuangannya dengan menulis manual ta

keuangan

-

Cara Memilih Rekening Tabungan Kesehatan Terbaik Untuk Kebutuhan Anda

Cara Memilih Rekening Tabungan Kesehatan Terbaik Untuk Kebutuhan Anda Meskipun akan menyenangkan menjadi superhero yang tak terkalahkan yang tidak pernah sakit, kebanyakan dari kita tidak seberuntung itu. Karena kita berharap untuk mengalami masalah kesehatan di beberap...

-

Hampir 70% orang Amerika melewatkan melakukan sesuatu yang menyenangkan pada tahun lalu karena mereka tidak mampu membelinya

Hampir 70% orang Amerika melewatkan melakukan sesuatu yang menyenangkan pada tahun lalu karena mereka tidak mampu membelinya Bersenang-senang terlalu mahal bagi banyak orang Amerika. Itu menurut penelitian baru dari situs web keuangan pribadi Bankrate, yang mensurvei lebih dari 2, 500 orang dewasa AS, berusia 18 tahun ata...

-

3 Hal yang Harus Dilakukan Sebelum Berinvestasi di Bitcoin

3 Hal yang Harus Dilakukan Sebelum Berinvestasi di Bitcoin Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Electronic Fund Transfer Act (EFTA)?

Apa itu Electronic Fund Transfer Act (EFTA)? Undang-Undang Transfer Dana Elektronik (EFTA), awalnya diundangkan pada tahun 1978, adalah undang-undang perlindungan konsumen Amerika Serikat yang menjabarkan hak, tanggung jawab, dan kewajiban pihak...