5 Mitos Tentang Konsolidasi Utang

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami tidak dipengaruhi oleh kompensasi. Persyaratan mungkin berlaku untuk penawaran yang tercantum di halaman ini.

Mengkonsolidasikan utang Anda dapat menjadi cara yang baik untuk menurunkan biaya dan mencapai tujuan keuangan Anda

Jika Anda mencoba untuk keluar dari hutang, pinjaman konsolidasi utang adalah salah satu strategi untuk dipertimbangkan.

Konsolidasi hutang adalah ketika Anda menggabungkan lebih dari satu hutang menjadi satu hutang. Selain pinjaman konsolidasi utang, beberapa cara populer lainnya untuk mengkonsolidasikan utang meliputi:

- Pembiayaan hipotek cash-out

- Kartu kredit transfer saldo

Ada banyak pro dan kontra untuk mengkonsolidasikan utang serta banyak mitos seputar subjek. Sebelum Anda maju, kami akan memecahkan beberapa mitos yang mungkin memengaruhi keputusan Anda.

Satu email sehari dapat membantu Anda menghemat ribuan

Kiat dan trik dari para ahli dikirim langsung ke kotak masuk Anda yang dapat membantu Anda menghemat ribuan dolar. Daftar sekarang untuk akses gratis ke Kamp Pelatihan Keuangan Pribadi kami.

Dengan mengirimkan alamat email Anda, Anda menyetujui kami mengirimi Anda tip uang bersama dengan produk dan layanan yang menurut kami mungkin menarik bagi Anda. Anda dapat berhenti berlangganan kapan saja. Silakan baca Pernyataan Privasi dan Syarat &Ketentuan kami.

Mitos No. 1:Konsolidasi hutang memungkinkan Anda membayar lebih sedikit uang

Konsolidasi utang bukanlah penyelesaian utang. Dalam penyelesaian utang, konsumen menegosiasikan kesepakatan untuk membayar kembali kurang dari yang mereka berutang. Jika kedengarannya terlalu bagus untuk menjadi kenyataan, itu karena biasanya. Penyelesaian utang bisa memakan waktu lama. Ini mungkin sangat merugikan skor kredit Anda dan membebani Anda uang ekstra dalam bentuk pajak dan biaya. Juga, tidak ada jaminan bahwa Anda pada akhirnya akan membayar kurang dari yang seharusnya Anda bayarkan tanpa pelunasan.

Konsolidasi hutang tidak mengubah jumlah saldo Anda. Anda hanya mengambil satu pinjaman yang lebih besar untuk melunasi beberapa hutang yang lebih kecil.

Mitos No. 2:Konsolidasi hutang merusak nilai kredit Anda

Setiap kali Anda mengajukan kredit, skor kredit Anda bisa kehilangan beberapa poin. Saat Anda mengajukan pinjaman konsolidasi utang, tidak ada jendela tarif-belanja. Setiap aplikasi akan membuat pertanyaan baru pada laporan kredit Anda, dan masing-masing memiliki potensi untuk menurunkan skor Anda sedikit.

Yang mengatakan, pinjaman konsolidasi utang itu sendiri tidak merugikan nilai kredit Anda. Inilah alasannya.

Skor kredit Anda didasarkan pada:

- Riwayat pembayaran Anda

- Rasio pemanfaatan kredit Anda -- seberapa banyak Anda berhutang pada kartu kredit Anda dibandingkan dengan batasnya

- Campuran kredit Anda -- berbagai jenis kredit yang mungkin Anda miliki (kartu kredit, pinjaman angsuran, hak Tanggungan, dll.)

- Usia akun kredit Anda

- Berapa kali Anda telah mengajukan kredit baru baru-baru ini (pertanyaan)

Dalam beberapa kasus, pinjaman konsolidasi utang benar-benar dapat membuat skor kredit Anda naik. Itulah akibat umum bagi orang yang menggunakan jenis pinjaman cicilan ini untuk melunasi hutang kartu kredit. Saat Anda melunasi kartu Anda, tingkat pemanfaatan Anda turun karena dihitung dari utang bergulir Anda, bukan hutang angsuran pinjaman Anda. Pemanfaatan adalah faktor besar dalam skor kredit Anda, jadi melunasi kartu Anda dapat menyebabkan skor Anda meningkat pesat.

Juga, jika Anda tidak memiliki pinjaman angsuran pada laporan kredit Anda sebelumnya, campuran kredit Anda akan meningkat ketika Anda mendapatkan pinjaman konsolidasi utang. Itu juga bisa menyebabkan skor kredit Anda naik.

Mitos No. 3:Konsolidasi utang butuh waktu lama

Konsolidasi utang bukanlah proses yang panjang. Jika Anda memenuhi syarat untuk pinjaman konsolidasi utang, Anda dapat mengkonsolidasikan hutang Anda dalam rentang beberapa hari. Faktor-faktor yang mempengaruhi timeline antara lain:

- Saatnya untuk meneliti opsi pinjaman

- Apakah Anda memenuhi syarat sekarang atau perlu meningkatkan skor kredit Anda terlebih dahulu

- Seberapa cepat pemberi pinjaman memproses dan menyetujui aplikasi Anda

- Berapa lama waktu yang dibutuhkan untuk menerima dana (biasanya pada hari yang sama atau beberapa hari setelah persetujuan)

Mitos No. 4:Konsolidasi hutang menghabiskan banyak uang

Konsolidasi utang tidak gratis. Kebanyakan pemberi pinjaman membebankan biaya originasi atau biaya pemberi pinjaman. Mereka yang biasanya tidak mengenakan tingkat bunga yang lebih tinggi.

Walaupun demikian, banyak orang menurunkan biaya keseluruhan ketika mereka mengkonsolidasikan utang mereka. Itu karena tingkat bunga untuk pinjaman pribadi bisa lebih rendah daripada tingkat bunga rata-rata atas hutang yang ingin Anda gabungkan. Ini sangat umum jika Anda saat ini memiliki hutang kartu kredit.

Selama Anda meneliti pinjaman konsolidasi dan biayanya dengan cermat sebelum Anda memilihnya, konsolidasi utang bisa menjadi solusi cerdas untuk melunasi utang Anda.

Mitos No. 5:Konsolidasi hutang menghasilkan lebih banyak hutang

Salah satu perangkap paling berbahaya dari konsolidasi utang adalah meningkat beban utang Anda secara keseluruhan. Ini bisa terjadi ketika Anda menggunakan pinjaman untuk melunasi kartu kredit Anda dan kemudian Anda menagih kembali kartu kredit tersebut.

Hanya Anda yang bisa mematahkan mitos ini.

Ya, jika Anda melunasi kartu kredit Anda dengan pinjaman baru, Anda akan memiliki kesempatan untuk mengumpulkan lebih banyak hutang. Tetapi jika Anda memiliki rencana keuangan yang solid, menambah beban utang Anda jauh dari tak terelakkan.

Salah satu solusi yang bagus adalah menutup rekening kartu kredit Anda segera setelah Anda melunasinya. Jangan khawatir tentang ini menyakiti nilai kredit Anda. Untuk satu hal, keluar dari utang lebih berharga daripada melindungi nilai kredit Anda dalam jangka pendek. Untuk yang lain, kerusakannya mungkin minimal. Anda bisa kehilangan beberapa poin jika usia akun Anda turun, tetapi Anda akan mendapatkan poin ketika rasio pemanfaatan Anda turun.

Pro keluar dari utang jauh lebih besar daripada kontra fluktuasi sementara dalam nilai kredit Anda.

Sebelum Anda mengajukan pinjaman konsolidasi utang, mundur selangkah dan evaluasi alasan Anda berhutang sejak awal. Bagi banyak orang, hutang adalah hasil dari situasi keuangan yang tidak dalam kendali mereka. Tetapi hutang terkadang bisa menjadi hasil dari pengeluaran yang berlebihan atau tidak memiliki metode penganggaran yang tepat. Apa pun kategori Anda, Anda akan mendapatkan manfaat terbesar dari konsolidasi utang jika Anda memasangkannya dengan rencana untuk mengelola keuangan pribadi Anda.

Pinjaman Pribadi Terbaik The Ascent untuk tahun 2021

Tim Ascent memeriksa pasar untuk memberi Anda daftar pendek penyedia pinjaman pribadi terbaik. Baik Anda ingin melunasi utang lebih cepat dengan memangkas suku bunga atau membutuhkan uang ekstra untuk menangani pembelian besar, pilihan terbaik di kelasnya ini dapat membantu Anda mencapai tujuan keuangan Anda. Klik di sini untuk mendapatkan ikhtisar lengkap tentang pilihan teratas The Ascent.

-

Bagaimana Membiayai Trailer Perjalanan Dengan Kredit Buruk

Membeli trailer perjalanan akan memberi keluarga Anda liburan yang terjangkau. Skor kredit Anda buruk. Rasio utang terhadap pendapatan Anda lebih tinggi dari yang seharusnya, Anda telah melewatkan be

-

7 Cara Menghemat Banyak Uang Menggunakan Kartu Kredit

Untuk banyak orang, kartu kredit hanyalah metode pembayaran. Tetapi pengguna yang cerdas memanfaatkan manfaat dan layanan tambahan yang hanya ditawarkan oleh kartu kredit. Kartu kredit dapat memberi A

-

Apa Berbagai Jenis HMO?

organisasi pemeliharaan kesehatan, atau HMO, memberikan layanan medis yang ditentukan secara kontraktual kepada pasien individu di A.S. Para pendukung menunjukkan bahwa HMOS dapat memberikan pasien pe

-

Kebenaran Tentang Dana Indeks

Gambar Getty dana indeks, yang dirancang untuk meniru naik turunnya indeks tertentu, dari Indeks S&P 500 hingga Indeks Obligasi Kota Barclays Capital California, telah menjadi sukses pelarian. Inves

utang

- Pinjaman Pribadi Terbaik Oktober 2021

- Cara Melarikan Diri dari Siklus Paycheck-to-Paycheck

- Semua yang Perlu Anda Ketahui Tentang 6 Jenis Pinjaman Pelajar

- Ulasan Capital One Quicksilver

- Risiko Keuangan vs. Risiko Bisnis:Apa Bedanya?

- Cara Mengatasi Pengeluaran yang Tidak Direncanakan Saat Anda Menganggur

-

Cara Menghitung Biaya Pengembang

Cara Menghitung Biaya Pengembang Biaya pengembang adalah kompensasi atas waktu pengembang dan untuk mengambil risiko mengembangkan proyek konstruksi komersial atau residensial. Ada banyak variabel yang menentukan jumlah pasti biaya. ...

-

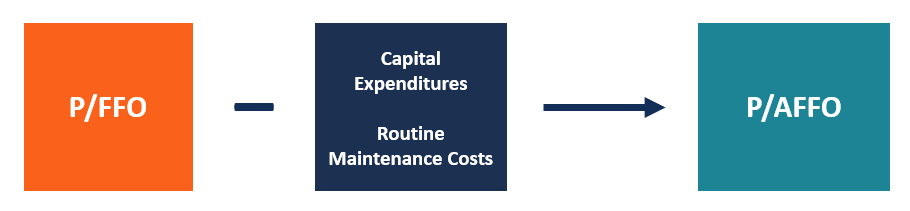

Apa itu P/FFO vs P/AFFO?

Apa itu P/FFO vs P/AFFO? P/FFO vs P/AFFO dianggap metrik yang lebih canggih untuk mengukur kinerja REIT. Meskipun laba per saham (EPS) Laba Per Saham (EPS) Laba per saham (EPS) adalah metrik utama yang digunakan untuk menentu...

-

Apa itu Pencocokan 401k &Bagaimana Cara Kerjanya?

Apa itu Pencocokan 401k &Bagaimana Cara Kerjanya? Paket 401k adalah salah satu kendaraan investasi paling umum yang digunakan orang Amerika untuk menabung untuk masa pensiun. Salah satu keuntungan umum dari rencana ini adalah bahwa mereka mungkin dat...

-

Persyaratan Program Kesejahteraan Kentucky

Persyaratan Program Kesejahteraan Kentucky Kentucky memberikan bantuan pendapatan kepada orang-orang yang membutuhkan. Biro Sensus AS menyatakan bahwa 275, 181 orang, atau 17,3 persen dari populasi, hidup di bawah garis kemiskinan di Kentucky...