1 Alasan yang Diabaikan Mengapa Anda Mungkin Menyesal Menandatangani Pinjaman

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami tidak dipengaruhi oleh kompensasi. Persyaratan mungkin berlaku untuk penawaran yang tercantum di halaman ini.

Jika Anda diminta untuk menandatangani pinjaman, Anda perlu memikirkan masalah ini.

Menandatangani pinjaman berarti menjamin peminjam utama dan mempertaruhkan kredit Anda pada kemampuan mereka untuk membayar.

Saat Anda memutuskan apakah akan melakukan cosign, fokus utama Anda harus pada kemungkinan default. Lagipula, jika orang yang Anda tuju tidak membayar tagihan, Anda akan siap untuk menutupinya -- dan kredit Anda bisa rusak dalam prosesnya.

Tapi ada alasan lain mengapa Anda mungkin berharap Anda tidak mengatakan ya untuk penandatanganan, bahkan jika peminjam utama membayar kembali pinjaman tepat waktu dan penuh. Anda dapat mempengaruhi kemampuan Anda sendiri untuk meminjam di masa depan, bahkan jika semuanya berjalan dengan baik.

Satu email sehari dapat membantu Anda menghemat ribuan

Kiat dan trik dari para ahli dikirim langsung ke kotak masuk Anda yang dapat membantu Anda menghemat ribuan dolar. Daftar sekarang untuk akses gratis ke Kamp Pelatihan Keuangan Pribadi kami.

Dengan mengirimkan alamat email Anda, Anda menyetujui kami mengirimi Anda tip uang bersama dengan produk dan layanan yang menurut kami mungkin menarik bagi Anda. Anda dapat berhenti berlangganan kapan saja. Silakan baca Pernyataan Privasi dan Syarat &Ketentuan kami.

Jangan lupa tentang kemungkinan konsekuensi dari penandatanganan ini

Saat Anda menandatangani pinjaman, hutang muncul di laporan kredit Anda karena Anda adalah salah satu orang yang bertanggung jawab secara hukum untuk membayarnya.

Masalahnya adalah ketika Anda perlu mengambil pinjaman, seperti hipotek, pinjaman mobil, atau pinjaman pribadi, pemberi pinjaman akan mempertimbangkan rasio utang terhadap pendapatan (DTI) Anda ketika mereka memutuskan apakah akan mengizinkan Anda meminjam atau tidak. Dan mereka tidak akan membedakan antara utang pribadi Anda dan yang Anda tanda tangani.

DTI Anda adalah jumlah total pembayaran utang bulanan Anda relatif terhadap jumlah pendapatan yang Anda miliki. Jika Anda telah menandatangani untuk pinjaman, pembayaran bulanannya termasuk dalam DTI Anda. Dan itu berpotensi membuat Anda melampaui batas untuk meminjam sama sekali atau untuk mendapatkan tingkat bunga terbaik.

Mengatakan, Misalnya, Anda mencoba mendapatkan pinjaman hipotek dengan pemberi pinjaman yang menginginkan total pembayaran utang Anda -- termasuk hipotek Anda -- berada di bawah 43% dari pendapatan bulanan Anda. Katakanlah Anda memiliki $4, 000 dalam pendapatan bulanan, pinjaman mobil bulanan $300, dan tidak ada hutang lain, dan Anda ingin meminjam $1, 200 sebulan untuk membeli rumah. Dalam hal itu, DTI Anda akan di bawah 43%. ($1, 500 hutang dibagi $4, 000 dalam pendapatan bulanan sama dengan 37,5%.)

Tetapi jika Anda telah menandatangani pinjaman pribadi seorang teman yang memiliki pembayaran bulanan $300 sendiri, yang akan mendorong Anda ke total hutang bulanan $1, 800. Karena pembayaran hutang Anda sekarang akan menghabiskan sekitar 45% dari pendapatan bulanan Anda, Anda mungkin tidak akan mendapatkan pinjaman rumah Anda. ($1, 800 utang dibagi $4, 000 dalam pendapatan bulanan sama dengan 45%.)

Sayangnya, pembayaran bulanan atas pinjaman yang ditandatangani bersama Anda akan terus memengaruhi kemampuan Anda untuk meminjam sampai pinjaman dilunasi secara penuh -- bahkan jika peminjam utama terus melakukan pembayaran tepat waktu dan tidak ada alasan untuk percaya bahwa Anda akan terjebak untuk menutupi pinjaman biaya. Semakin besar pembayaran bulanan atas pinjaman yang Anda tanda tangani dan semakin lama jangka waktu pembayaran, semakin besar kemungkinan bahwa kemampuan Anda sendiri untuk meminjam akan terganggu.

Penting untuk mempertimbangkan konsekuensi dari penandatanganan ini sebelum Anda setuju untuk melakukannya, bahkan jika Anda tidak memiliki alasan untuk percaya bahwa orang yang Anda bantu untuk mendapatkan pinjaman tidak akan membayarnya tepat waktu. Jika Anda berencana untuk mengambil hutang Anda sendiri dalam waktu dekat, Anda mungkin harus mengatakan tidak sehingga Anda tidak menutup opsi pinjaman Anda sendiri dalam upaya Anda membantu seorang teman.

Pinjaman Pribadi Terbaik The Ascent untuk tahun 2021

Tim Ascent memeriksa pasar untuk memberi Anda daftar pendek penyedia pinjaman pribadi terbaik. Baik Anda ingin melunasi utang lebih cepat dengan memangkas suku bunga atau membutuhkan uang ekstra untuk menangani pembelian besar, pilihan terbaik di kelasnya ini dapat membantu Anda mencapai tujuan keuangan Anda. Klik di sini untuk mendapatkan ikhtisar lengkap tentang pilihan teratas The Ascent.

-

Apa itu EOS Blockchain?

Diluncurkan oleh Bitshares dan pendiri Steem, Dan Larimer, EOS dirancang untuk secara khusus mengatasi masalah kecepatan dan skalabilitas yang dibuat bitcoin. Diluncurkan pada Juni 2018 oleh Block.

-

5 Pertanyaan yang Harus Ditanyakan Pasangan Sebelum Pensiun

Pensiun seperti apa yang Anda bayangkan? Apakah Anda membayangkan mengambil pelayaran panjang, bepergian ke tujuan internasional, dan mengumpulkan mil frequent-flier? Bagaimana jika pasangan Anda memi

-

5 cara menyiapkan keuangan untuk belanja liburan

Meskipun beberapa menganggapnya sebagai waktu paling bahagia tahun ini, liburan bisa menjadi musim yang mahal bagi semua orang. Dengan liburan yang semakin dekat, sekarang saatnya untuk menyiapkan keu

-

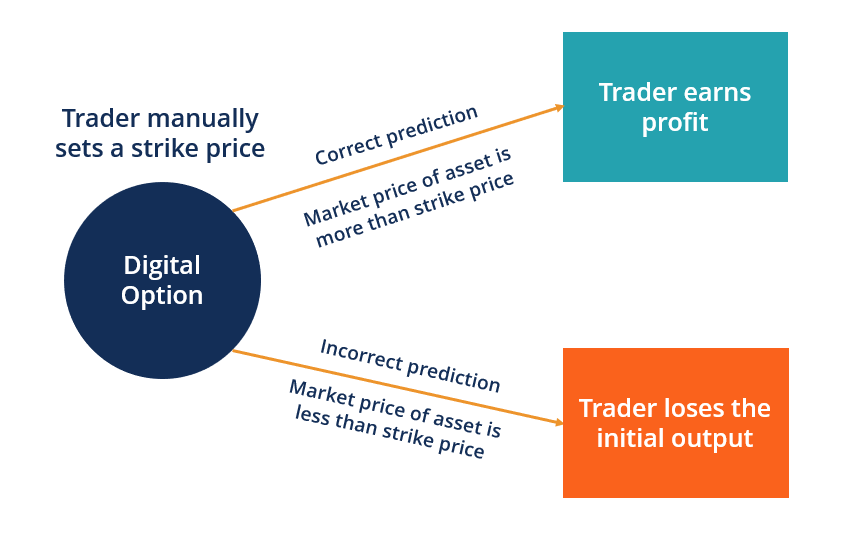

Apa itu Opsi Digital?

Opsi digital adalah bentuk opsi yang memungkinkan pedagang untuk menetapkan harga kesepakatan secara manual. Opsi digital memberi para pedagang pembayaran tetap dalam kasus ketika harga pasar dari ase

utang

- Dasar-dasar Konsolidasi Utang

- Apakah Pinjaman Pribadi Aman untuk Pensiunan?

- Bagaimana Rencana Penyelamatan Amerika Membantu Pinjaman Siswa

- Bagaimana stokvel Afrika Selatan mengelola aktivitas pinjaman mereka di luar pengadilan

- Haruskah Anda Menggunakan Pinjaman Pribadi untuk Kuliah? 7 Faktor yang Perlu Dipertimbangkan

- Pinjaman Kredit Macet Terbaik

-

Apakah akhirnya saatnya Blockchain untuk membuat tanda di iGaming?

Apakah akhirnya saatnya Blockchain untuk membuat tanda di iGaming? Selama konferensi CoinGeek Live 2020 baru-baru ini, salah satu acara penting pada Hari 3 adalah presentasi tentang dampak teknologi blockchain pada sektor iGaming. Meskipun dikaitkan dengan sektor gam...

-

Cara Menghentikan Pembayaran di SunTrust Check

Cara Menghentikan Pembayaran di SunTrust Check Anda dapat menghentikan pembayaran dengan cek dengan biaya tertentu. Saat Anda menulis cek untuk melakukan pembayaran, Anda berniat untuk itu cek untuk membersihkan bank Anda. Namun, jika Anda memutu...

-

Cara Menganggarkan Belanja Natal (Dan Tetap Nikmati Musimnya)

Cara Menganggarkan Belanja Natal (Dan Tetap Nikmati Musimnya) Jika Anda seperti saya, Anda benar-benar buta pada akhir tahun. Bukannya baru tanggal 4 Juli? Kenapa tiba-tiba jadi dingin!? Desember telah tiba, dan sudah menjadi sifat manusia untuk stres karena l...

-

Bagaimana Saya Membangun Rumah seharga $150,

Bagaimana Saya Membangun Rumah seharga $150, 000? Anda dapat membangun rumah seharga $150, 000, tetapi membutuhkan perencanaan, pengetahuan dan disiplin. Meskipun banyak faktor yang mempengaruhi biaya konstruksi perumahan, lokasinya, ukuran ...