Solvabilitas

Apa Itu Solvabilitas?

Solvabilitas adalah kemampuan perusahaan untuk memenuhi hutang jangka panjang dan kewajiban keuangannya. Solvabilitas dapat menjadi ukuran penting dari kesehatan keuangan, karena salah satu cara untuk menunjukkan kemampuan perusahaan untuk mengelola operasinya di masa mendatang. Cara tercepat untuk menilai solvabilitas perusahaan adalah dengan memeriksa ekuitas pemegang sahamnya di neraca, yang merupakan jumlah aset perusahaan dikurangi kewajiban.

2:06Rasio Solvabilitas

Bagaimana Solvabilitas Bekerja

Solvabilitas menggambarkan kemampuan bisnis (atau individu) untuk melunasi kewajiban keuangannya. Untuk alasan ini, penilaian tercepat dari solvabilitas perusahaan adalah asetnya dikurangi kewajiban, yang sama dengan ekuitas pemegang sahamnya. Ada juga rasio solvabilitas, yang dapat menyoroti area solvabilitas tertentu untuk analisis lebih dalam.

Banyak perusahaan memiliki ekuitas pemegang saham negatif, yang merupakan tanda kebangkrutan. Ekuitas pemegang saham negatif menyiratkan bahwa perusahaan tidak memiliki nilai buku, dan ini bahkan dapat menyebabkan kerugian pribadi bagi pemilik usaha kecil jika tidak dilindungi oleh ketentuan kewajiban terbatas jika perusahaan harus tutup. Intinya, jika suatu perusahaan diharuskan untuk segera ditutup, itu akan perlu untuk melikuidasi semua asetnya dan melunasi semua kewajibannya, hanya menyisakan ekuitas pemegang saham sebagai nilai yang tersisa.

Ekuitas pemegang saham di neraca perusahaan dapat menjadi cara cepat untuk memeriksa solvabilitas dan kesehatan keuangan perusahaan.

Membawa ekuitas pemegang saham negatif di neraca biasanya hanya umum untuk perusahaan swasta yang baru berkembang, startup, atau perusahaan publik yang baru saja ditawarkan. Sebagai perusahaan yang matang, posisi solvabilitasnya biasanya membaik.

Namun, peristiwa tertentu dapat menciptakan peningkatan risiko terhadap solvabilitas, bahkan untuk perusahaan yang sudah mapan. Dalam hal bisnis, kedaluwarsa paten yang tertunda dapat menimbulkan risiko terhadap solvabilitas, karena akan memungkinkan pesaing untuk menghasilkan produk yang bersangkutan, dan mengakibatkan hilangnya pembayaran royalti terkait. Lebih jauh, perubahan peraturan tertentu yang secara langsung berdampak pada kemampuan perusahaan untuk melanjutkan operasi bisnis dapat menimbulkan risiko tambahan. Baik bisnis dan individu juga dapat mengalami masalah solvabilitas jika keputusan besar dijatuhkan terhadap mereka setelah gugatan.

Saat mempelajari solvabilitas, penting juga untuk menyadari langkah-langkah tertentu yang digunakan untuk mengelola likuiditas. Solvabilitas dan likuiditas adalah dua hal yang berbeda, tetapi seringkali bijaksana untuk menganalisisnya bersama-sama, terutama ketika sebuah perusahaan bangkrut. Sebuah perusahaan dapat bangkrut dan masih menghasilkan arus kas yang teratur serta tingkat modal kerja yang stabil.

Takeaways Kunci

- Solvabilitas adalah kemampuan perusahaan untuk memenuhi hutang jangka panjang dan kewajiban keuangan lainnya.

- Solvabilitas merupakan salah satu ukuran kesehatan keuangan perusahaan, karena menunjukkan kemampuan perusahaan untuk mengelola operasi di masa mendatang.

- Investor dapat menggunakan rasio untuk menganalisis solvabilitas perusahaan.

- Saat menganalisis solvabilitas, biasanya bijaksana untuk secara konjungtif menilai langkah-langkah likuiditas juga, terutama karena perusahaan dapat bangkrut tetapi masih menghasilkan tingkat likuiditas yang stabil.

Pertimbangan Khusus:Rasio Solvabilitas

Aset dikurangi kewajiban adalah cara tercepat untuk menilai solvabilitas perusahaan. Rasio solvabilitas menghitung laba bersih + depresiasi dan amortisasi / total kewajiban. Rasio ini biasanya digunakan pertama kali ketika membangun analisis solvabilitas.

Ada juga rasio lain yang dapat membantu untuk menganalisis solvabilitas perusahaan secara lebih mendalam. Rasio cakupan bunga membagi pendapatan operasional dengan beban bunga untuk menunjukkan kemampuan perusahaan membayar bunga atas utangnya. Rasio cakupan bunga yang lebih tinggi menunjukkan solvabilitas yang lebih besar. Rasio utang terhadap aset membagi utang perusahaan dengan nilai asetnya untuk memberikan indikasi struktur modal dan kesehatan solvabilitas.

Rasio lain yang dapat dianalisis ketika mempertimbangkan solvabilitas meliputi:

- Hutang ke ekuitas

- Hutang ke modal

- Utang terhadap kekayaan bersih berwujud

- Total kewajiban terhadap ekuitas

- Total aset terhadap ekuitas

- Hutang ke EBITDA

Tingkat rasio solvabilitas bervariasi menurut industri, sehingga penting untuk memahami apa yang merupakan rasio yang baik bagi perusahaan sebelum menarik kesimpulan dari perhitungan rasio. Rasio yang menunjukkan solvabilitas lebih rendah daripada rata-rata industri dapat meningkatkan tanda atau menunjukkan masalah keuangan di cakrawala.

2:01Likuiditas Vs. Solvabilitas

Solvabilitas vs Likuiditas

Sementara solvabilitas mewakili kemampuan perusahaan untuk memenuhi semua kewajiban keuangannya, umumnya jumlah kewajibannya, Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Inilah sebabnya mengapa sangat penting untuk memeriksa tingkat likuiditas perusahaan jika memiliki nilai buku negatif.

Salah satu cara termudah dan tercepat untuk memeriksa likuiditas adalah dengan mengurangkan aset jangka pendek dikurangi kewajiban jangka pendek. Ini juga merupakan perhitungan untuk modal kerja, yang menunjukkan berapa banyak uang yang dimiliki perusahaan untuk membayar tagihan yang akan datang.

Aset jangka pendek dan kewajiban jangka pendek adalah mereka yang memiliki kerangka waktu satu tahun. Sebagai contoh, kas dan setara adalah aset jangka pendek yang umum. Hutang jangka pendek adalah kewajiban jangka pendek yang umum.

Sebuah perusahaan dapat bertahan dengan kebangkrutan untuk jangka waktu yang wajar, tetapi perusahaan tidak dapat bertahan tanpa likuiditas. Beberapa rasio menarik yang dapat membantu dalam menilai likuiditas secara lebih mendalam dapat mencakup:

- Rasio cepat

- Rasio saat ini

- Perputaran modal kerja

-

Apa Hukum Dasar Manajemen Aktif?

Dikembangkan oleh Richard Grinold dan Ronald Kahn, Hukum Dasar Manajemen Aktif menyatakan bahwa produktivitas manajer aktif tergantung pada kualitas keterampilannya dan, Akibatnya, frekuensi di mana k

-

Dasar-dasar Pinjaman Rumah:Uang Muka dan Biaya Penutupan

Kesalahpahaman sering terjadi dalam kehidupan kita sehari-hari. Pernyataan yang kita terima sebagai fakta seringkali ternyata tidak benar. Albert Einstein gagal di kelas matematikanya. George Washingt

-

Betterment vs. Wealthfront:Mana yang terbaik untuk Anda?

Betterment dan Wealthfront adalah dua penasihat robo independen teratas, jadi ketika orang berbicara tentang robo-advisor, mereka sering berarti salah satu dari dua pemimpin ini. Masing-masing menawar

-

Apa itu Litecoin?

Didirikan dan dirilis pada 7 Oktober, 2011, oleh Charlie Lee, mantan karyawan Google dan mantan Direktur Teknik di Coinbase. Lee merancang Litecoin sebagai “versi lite untuk Bitcoin” untuk membantu me

utang

- Perusahaan Pembiayaan Hipotek Terbaik untuk 2021

- Empat Pelanggaran FDCPA yang dilakukan Debt Collector

- Mengapa Ini Mungkin Saat yang Buruk untuk Mengambil Pinjaman Perbaikan Rumah

- Berbelanja untuk Perusahaan Pengurangan Hutang Anda

- Pinjaman Konstruksi untuk Penambahan Rumah yang Ada

- Apakah Kepribadian Anda Menyabotase Tabungan Anda?

-

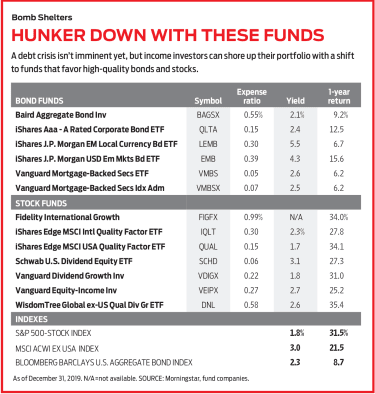

Apakah Bom Hutang Berdetak?

Apakah Bom Hutang Berdetak? Jika utang menyalakan api setiap krisis keuangan, seperti yang pernah diamati oleh penulis Andrew Ross Sorkin, maka kita mungkin memiliki masalah pembuatan bir. Perusahaan telah memuat rekor jumlah ut...

-

Cara Klaim Rekening Tabungan ITF sebagai Penerima

Cara Klaim Rekening Tabungan ITF sebagai Penerima Anda dapat mengklaim rekening tabungan ITF sebagai penerima manfaat. Sebuah kepercayaan untuk, atau ITF, akun adalah rencana tidak terdaftar yang ditawarkan oleh perusahaan investasi untuk memungkin...

-

Cara Menghitung Premi Inflasi pada Obligasi

Cara Menghitung Premi Inflasi pada Obligasi Premi inflasi adalah bagian dari imbal hasil obligasi yang mengimbangi inflasi. Lembur, inflasi menggerogoti daya beli uang. Ini adalah kekhawatiran besar bagi investor yang mungkin memiliki uang yan...

-

Apa itu Aliran Uang Chaikin (CMF)?

Apa itu Aliran Uang Chaikin (CMF)? Aliran Uang Chaikin (CMF) adalah indikator yang dibuat oleh Marc Chaikin pada tahun 1980-an untuk memantau akumulasi dan distribusi sahamSahamApa itu saham? Seseorang yang memiliki saham di suatu peru...