Risiko Tersembunyi Dari Pengampunan Pinjaman

Dengan jutaan dan jutaan orang Amerika membawa utang pinjaman mahasiswa federal, hanya memikirkan pengampunan pinjaman mungkin terdengar terlalu bagus untuk menjadi kenyataan.

Sejujurnya, untuk sebagian besar lulusan, itu mungkin. Ini berarti bahwa, berdasarkan program pengampunan pinjaman saat ini yang tersedia, memenuhi syarat untuk pengampunan pinjaman mungkin merupakan impian bagi sebagian besar peminjam.

Jika Anda salah satu yang beruntung yang memenuhi syarat untuk program pengampunan pinjaman dan Anda sedang mempertimbangkannya, Anda akan ingin membaca sembilan risiko tersembunyi ini untuk memastikan Anda memahami seluk beluk pengampunan pinjaman.

Apa di Depan:

1. Kredit Anda mungkin terpukul

Pengampunan utang itu sendiri tidak akan secara otomatis menghasilkan pukulan pada skor kredit Anda. Sebagai gantinya, itu adalah metode di mana hutang Anda diampuni yang penting. Contohnya, jika hutang Anda diampuni melalui program pengampunan pinjaman mahasiswa, kredit Anda tidak akan terpengaruh secara langsung. Namun, jika pinjaman Anda "diampuni" menggunakan penyelesaian atau kebangkrutan, maka nilai kredit Anda mungkin menderita selama bertahun-tahun yang akan datang.

Jika Anda tidak memenuhi syarat untuk program pengampunan pinjaman siswa dan Anda mencari cara untuk mengelola pembayaran Anda, pendekatan yang lebih baik mungkin untuk mengkonsolidasikan pinjaman Anda.

2. Anda mungkin dikenakan pajak atas jumlah yang diampuni

Risiko lain dari pengampunan pinjaman yang harus diperhatikan terkait dengan subjek favorit Anda…pajak! Tergantung pada jenis pinjaman yang diampuni, Anda mungkin dikenakan pajak atas jumlah utang yang diampuni. Sebagai contoh, katakanlah Anda memiliki $10, 000 pinjaman diampuni. Hutang yang diampuni itu kemudian dilaporkan sebagai penghasilan tambahan atas pajak Anda, artinya Anda akan dikenakan pajak!

Ada pengecualian. Contohnya, jika Anda menerima pengampunan pinjaman mahasiswa di bawah program PSLF, Anda tidak akan dikenakan pajak. Namun, jika Anda memenuhi syarat untuk pengampunan pinjaman dan sedang mempertimbangkannya, pastikan untuk mempersiapkan diri Anda terlebih dahulu untuk waktu pajak. Saya merekomendasikan membuka rekening tabungan segera setelah Anda memutuskan untuk mengejar pengampunan utang di mana Anda dapat melakukan setoran bulanan untuk menutupi beban keuangan tambahan.

3. Anda (atau pinjaman Anda) mungkin tidak memenuhi syarat untuk pengampunan

Tergantung pada jenis pinjaman pelajar yang Anda miliki, Anda bahkan mungkin tidak memenuhi syarat untuk pengampunan pinjaman. Jika Anda membawa pinjaman mahasiswa swasta, Anda tidak memenuhi syarat untuk program pengampunan pinjaman mahasiswa federal mana pun, jadi Anda akan ingin mengingatnya sebelum membuang waktu Anda dengan sebagian besar aplikasi pengampunan pinjaman.

Meskipun pilihan Anda lebih terbatas jika pinjaman mahasiswa Anda melalui pemberi pinjaman swasta, masih ada harapan untuk bantuan pembayaran. Secara khusus, program bantuan pembayaran pinjaman siswa (LRAP). Melalui program ini, jumlah bantuan yang Anda terima berhubungan langsung dengan penghasilan Anda.

Jika Anda tertarik untuk mengajukan program pengampunan pinjaman pemerintah, pastikan untuk membaca cetakan kecilnya. Tahu persis apa yang dibutuhkan untuk memenuhi syarat dan kemudian menentukan apakah Anda siap dan bersedia untuk mematuhi aturan ini untuk 5, 10, atau 25 tahun. Dalam beberapa kasus, itu mungkin tidak layak.

4. Pengampunan pinjaman bisa memakan waktu lama

Pengampunan pinjaman seringkali membutuhkan komitmen jangka panjang. Jadi, jika Anda memiliki masalah komitmen, Anda mungkin ingin membuat rencana lain. Ketika datang ke program pengampunan pinjaman mahasiswa pemerintah, Anda melihat komitmen 5 tahun dengan program Pengampunan Pinjaman Guru, 10 tahun dengan PSLF, dan antara 20 dan 25 tahun dengan program IDR.

Dalam 5, 10, atau 25 tahun, Anda mungkin dapat membuat rencana pembayaran yang lebih baik daripada yang ditawarkan melalui program pengampunan utang federal. Lagi, itu pilihan Anda, tetapi ini adalah makanan yang baik untuk dipikirkan.

5. Anda mungkin tidak memiliki keseimbangan untuk dimaafkan

Karena banyak dari program pengampunan pinjaman membutuhkan pembayaran bertahun-tahun bahkan sebelum Anda memenuhi syarat, kemungkinan Anda mungkin memiliki pinjaman lunas sebelum Anda bahkan dapat menggunakan program pengampunan. Ini terutama benar jika Anda mendapati diri Anda naik tangga karier dan menghasilkan lebih banyak uang.

Melunasi pinjaman Anda bukanlah hal yang buruk. Semakin cepat Anda melunasinya, semakin cepat Anda bisa melupakannya dan mengalihkan dana tersebut ke tempat lain. Namun, ini adalah sesuatu yang ingin Anda pikirkan ketika Anda memutuskan sejak awal apakah Anda ingin berkomitmen pada program pengampunan pinjaman.

6. Anda mungkin akan membayar lebih

Jika Anda terdaftar dalam program IDR (lebih lanjut tentang ini di bawah) dan Anda memutuskan untuk memperpanjang jangka waktu pembayaran Anda agar pembayaran bulanan Anda lebih terjangkau, Anda akan membayar lebih banyak bunga daripada yang Anda lakukan tanpa mendaftar dalam program ini. Meskipun pembayaran bulanan Anda akan lebih rendah dan lebih mudah dikelola, hutang Anda akan bertahan lebih lama dan, hasil dari, Anda akan menghabiskan lebih banyak uang hasil jerih payah Anda.

Jika Anda dapat mengelola pembayaran bulanan yang lebih tinggi, mungkin lebih masuk akal untuk melunasi utang lebih cepat dan menghindari bunga tambahan. Jelas sekali, ini tidak selalu merupakan pilihan tetapi ingatlah ini jika Anda ragu untuk memperpanjang periode pembayaran Anda.

7. Anda mungkin membatasi prospek pekerjaan Anda

Untuk memenuhi syarat untuk pengampunan pinjaman siswa tertentu, Anda harus bekerja di salah satu bidang yang memenuhi syarat untuk PSLF. Pemberi kerja yang memenuhi syarat untuk PSLF adalah organisasi pemerintah atau organisasi nirlaba yang bebas pajak berdasarkan Bagian 501(c)(3) dari Internal Revenue Code.

Mungkin ini tidak akan menjadi masalah bagi Anda. Namun, jika anda memiliki mimpi menjadi pemilik usaha kecil, seorang pengusaha, atau bahkan bekerja di sektor swasta, Anda harus memutuskan apa yang lebih penting – mengikuti impian Anda atau mempertahankan kelayakan Anda untuk pengampunan pinjaman.

8. Anda mungkin membatasi potensi gaji Anda, juga

Seperti yang baru saja disebutkan, jenis pekerjaan yang memenuhi syarat untuk program PSLF adalah di pemerintahan dan posisi nirlaba. Posisi ini biasanya membayar kurang dari pekerjaan sektor swasta. Meskipun mungkin tampak seperti keputusan keuangan terbaik untuk tetap berada di posisi pemerintah dalam jangka panjang untuk memastikan Anda memenuhi syarat untuk pengampunan pinjaman, Anda harus bertanya pada diri sendiri, dengan biaya berapa?

Anda mungkin kehilangan posisi dengan bayaran lebih tinggi yang memungkinkan Anda melunasi pinjaman siswa Anda lebih cepat dan beralih ke hal-hal yang lebih besar dan lebih baik. Lagi, ini adalah keputusan sulit yang harus Anda imbangi. Ketahuilah bahwa pengampunan pinjaman tidak dijamin dan itu tidak selalu merupakan pilihan terbaik.

9. Anda mungkin merasa terjebak dalam pekerjaan yang Anda benci

Katakanlah Anda kuliah untuk menjadi guru. Anda lulus dengan hutang yang cukup besar dan ingin mengajukan permohonan pengampunan pinjaman mahasiswa. Agar memenuhi syarat untuk Pengampunan Pinjaman Guru, Anda harus bekerja selama lima tahun berturut-turut. Bagaimana jika setelah tahun pertama Anda kedua Anda menyadari bahwa karir dalam mengajar bukan untuk Anda? Apa yang kamu kerjakan?

Apakah Anda melanjutkan atau bertahan untuk mencoba dan memastikan bahwa Anda memenuhi syarat untuk pengampunan utang? Ini pertanyaan yang sulit tetapi Anda harus menimbang jika Anda menemukan diri Anda dalam posisi ini.

Apa itu pengampunan pinjaman?

Pengampunan pinjaman terjadi ketika Anda dibebaskan dari kewajiban Anda untuk membayar kembali sebagian dari pinjaman Anda. Untuk mencapai ini, biasanya ada kriteria kelayakan khusus yang harus Anda penuhi dan berkomitmen (yaitu jenis pekerjaan yang Anda miliki, berapa banyak Anda telah membayar kembali, dll.)

Mari kita lihat lebih dalam beberapa program pengampunan pinjaman yang tersedia saat ini:

- Pengampunan Pinjaman Layanan Umum. Jika Anda dipekerjakan oleh pemerintah atau bekerja di organisasi nirlaba, maka Anda mungkin memenuhi syarat untuk program pengampunan pinjaman layanan publik (PSLF). Program PSLF memberikan pengampunan pinjaman mahasiswa pada Pinjaman Langsung Anda. Dengan program ini, saldo Pinjaman Langsung Anda akan diampuni setelah Anda melakukan 120 pembayaran pinjaman yang memenuhi syarat (yang akan memakan waktu sekitar 10 tahun). Selama waktu ini Anda juga harus bekerja untuk majikan yang memenuhi syarat.

- Pengampunan Pinjaman Guru. Jika Anda telah bekerja sebagai guru penuh waktu selama lima tahun berturut-turut di sekolah dasar berpenghasilan rendah, sekolah Menengah, atau lembaga layanan pendidikan, Anda mungkin memenuhi syarat untuk program Pengampunan Pinjaman Guru. Program pengampunan pinjaman guru memberikan pengampunan hingga $17, 500 untuk Pinjaman Langsung atau Pinjaman Pendidikan Keluarga Federal (FFEL).

- Program Pembayaran Berbasis Pendapatan. Program ini dimaksudkan sebagai cara agar pembayaran kembali pinjaman menjadi lebih terjangkau. Program pembayaran berbasis pendapatan (IDR) membantu mengurangi pembayaran bulanan berdasarkan pendapatan Anda. Tergantung pada jenis program IDR, sisa saldo pinjaman Anda dapat diampuni setelah 20 hingga 25 tahun pembayaran.

- Program Bantuan Pelunasan Pinjaman. Program bantuan pembayaran kembali pinjaman (LRAPs), sekarang disebut Solusi Pendidikan Ardeo, bekerja sama dengan perguruan tinggi dan universitas untuk membantu siswa dengan hutang pinjaman siswa. Agar memenuhi syarat untuk LRAP, lulusan harus memenuhi kriteria pekerjaan dan pendapatan tertentu.

Ringkasan

Pengampunan pinjaman berpotensi menjadi pilihan yang bermanfaat dan solid secara finansial bagi sebagian orang. Namun, Penting bagi Anda untuk menyadari risiko tersembunyi yang terkait dengan pengampunan pinjaman. Agar memenuhi syarat untuk banyak program, Anda harus benar-benar mematuhi persyaratan kelayakan dan Anda harus siap untuk berkomitmen.

Tidak ada satu jawaban yang benar dalam hal apakah Anda harus mengejar pengampunan pinjaman atau tidak. Ini benar-benar masalah menyeimbangkan pro dan kontra. Apa yang Anda rela untuk menyerah dalam mengejar pengampunan dan apakah itu layak? Apakah Anda akan melunasi pinjaman Anda bahkan sebelum Anda memenuhi syarat dan apakah Anda melepaskan karir impian atau potensi untuk mengejar pekerjaan dengan bayaran lebih tinggi karena Anda begitu fokus untuk mendapatkan pengampunan?

-

Apa itu Sistem Informasi Akuntansi (SIA)?

Sistem informasi akuntansi (AIS) mengacu pada alat dan sistem yang dirancang untuk pengumpulan dan tampilan informasi akuntansi sehingga akuntan Panduan Gaji Akuntansi Dalam panduan gaji akuntansi ini

-

Apa itu Baseline?

Baseline adalah titik referensi yang digunakan untuk menganalisis kinerja proyek saat ini, perusahaan, atau anggaran Anggaran Proyek Anggaran Proyek adalah alat yang digunakan oleh manajer proyek untu

-

Aturan IRA Pasangan – Apakah Pasangan Anda yang Tinggal di Rumah Memiliki IRA?

Banyak orang tua yang tinggal di rumah menerima kenyataan bahwa mereka tidak memiliki rekening pensiun, dan mereka bergantung pada pasangan mereka untuk menafkahi mereka berdua di masa pensiun. Namun,

-

Mengapa Anda Membutuhkan Asuransi Penyewa – Cara Terjangkau untuk Melindungi Diri Anda

Jika Anda memiliki hipotek di rumah Anda, Anda mungkin diharuskan memiliki asuransi pemilik rumah, yang ada untuk melindungi tidak hanya rumah dan harta benda Anda, tetapi juga investasi bank. Tetapi

utang

-

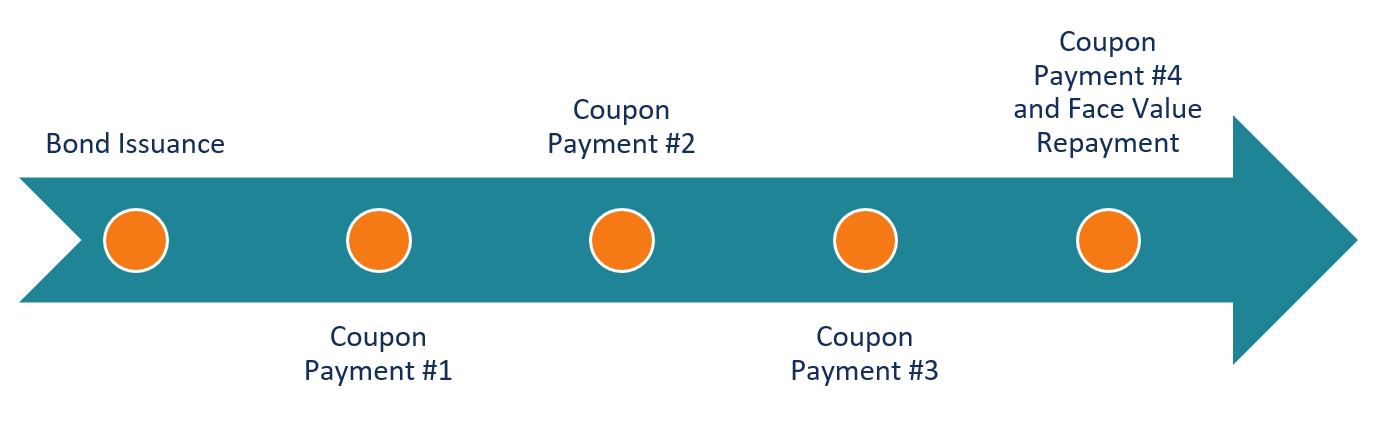

Apa itu Obligasi Kupon?

Apa itu Obligasi Kupon? Obligasi kupon adalah jenis obligasi Obligasi Obligasi adalah sekuritas pendapatan tetap yang diterbitkan oleh perusahaan dan pemerintah untuk meningkatkan modal. Penerbit obligasi meminjam modal dari...

-

Berapa Lama untuk Mendapatkan Escrow Kembali Setelah Refinancing?

Berapa Lama untuk Mendapatkan Escrow Kembali Setelah Refinancing? Mantan pemberi pinjaman Anda kemungkinan berutang uang kepada Anda jika Anda memiliki rekening escrow sebelum Anda membiayai kembali hipotek Anda. Yang kurang pasti adalah waktu penyelesaian yang tepa...

-

Ingin Membeli Bitcoin? Anda Tidak Perlu Menghabiskan $57, 401 untuk Berinvestasi

Ingin Membeli Bitcoin? Anda Tidak Perlu Menghabiskan $57, 401 untuk Berinvestasi Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

5 Kesibukan Sampingan yang Sempurna untuk Pensiunan

5 Kesibukan Sampingan yang Sempurna untuk Pensiunan Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...