Surat Validasi Utang:Apa Itu &Bagaimana Cara Kerjanya

Jika Anda baru saja menerima telepon dari penagih utang yang menyatakan bahwa Anda memiliki utang, Anda tahu pengalaman itu bisa menggelegar — terutama ketika itu tidak terduga. Anda mungkin berpikir Anda tidak akan pernah berada dalam posisi harus mencari cara untuk melunasi hutang.

Lebih mengerikan adalah jika Anda tidak menyadari hak Anda, Anda berpotensi menempatkan diri Anda dalam posisi rentan secara finansial atau hukum hanya dengan mencoba keluar dari utang.

Jika penagih utang meminta Anda untuk membayar utang, jangan membuat janji untuk membayarnya (bahkan jika Anda mengakui hutangnya), dan tidak memberikan informasi tambahan sebelum menerima surat pengesahan utang dari penagih.

Dalam artikel ini- Apa itu surat pengesahan utang?

- Apa yang termasuk dalam surat pengesahan utang?

- Hak Anda untuk meminta validasi

- Cara meminta verifikasi utang

- Ketika BUKAN ide yang baik untuk meminta verifikasi hutang

- Berapa lama kreditur harus menanggapi surat verifikasi utang?

- Bagaimana jika Anda tidak menerima validasi dari utang yang bersangkutan?

- Apa yang harus dilakukan setelah menerima surat verifikasi utang?

- Jika hutang yang dimaksud adalah milik Anda ...

- Jika hutang yang dimaksud bukan milik Anda...

- Pertanyaan umum tentang surat pengesahan utang

Apa itu surat pengesahan utang?

Surat pengesahan utang adalah dokumen yang harus dikirimkan oleh penagih utang kepada Anda dalam waktu lima hari sejak kontak pertama, menurut Fair Debt Collection Practices Act (FDCPA).

Apa yang termasuk dalam surat pengesahan utang?

Surat tersebut menguraikan rincian berikut untuk membantu Anda memahami legitimasi penagih utang dan penagihan itu sendiri. Menurut FTC, itu harus mencakup:

- Jumlah hutang yang harus dibayar

- Nama kreditur kepada siapa hutang itu terutang

- Pernyataan yang menjelaskan bahwa Anda memiliki waktu 30 hari untuk menyengketakan utang setelah menerima surat pengesahan utang, jika tidak, penagih utang menganggap itu sah

- Pernyataan yang menegaskan bahwa jika Anda mempermasalahkan utang, penagih utang akan memberi Anda verifikasi utang atau penilaian melalui surat

- Pernyataan yang menyatakan bahwa Anda dapat meminta nama dan alamat kreditur asli dalam waktu 30 hari

Jangka waktu 30 hari sangat penting untuk melindungi diri Anda sendiri dalam hal penagihan utang. Hal ini memungkinkan Anda kesempatan untuk sengketa dugaan utang, apakah Anda menggugatnya karena itu bukan milik Anda, Anda sudah membayarnya, atau alasan lainnya.

Hak Anda untuk meminta validasi

Ketika penagih utang menerima perselisihan tertulis Anda, permintaan verifikasi utang, atau permintaan informasi kreditur asli dalam waktu ini, secara hukum diwajibkan untuk menghentikan upaya penagihan utang. Hanya setelah mereka memberi Anda verifikasi utang atau salinan putusan, dan nama dan alamat kreditur asli, jika diminta, dapat melanjutkan upaya untuk menagih hutang.

Anda masih dapat meminta verifikasi utang setelah 30 hari pertama, tetapi penagih utang kemudian memiliki hak untuk menganggap utang itu sah dan tidak lagi diharuskan untuk menghentikan kegiatan penagihan utang saat ia menanggapi permintaan Anda.

Bahkan jika Anda tidak membantah keabsahan hutang dalam waktu 30 hari, Sadarilah bahwa itu tidak berarti Anda telah diterima kewajiban atas hutang tersebut.

Cara meminta verifikasi utang

Untuk meminta verifikasi utang, kirimkan kepada penagih utang permintaan tertulis untuk pengesahan utang melalui surat resmi dengan "tanda terima pengembalian" yang diminta.

Mengirim korespondensi Anda menggunakan surat bersertifikat menyimpan jejak kertas yang mengonfirmasi tanggal Anda mengirimkan permintaan dan kapan penagih utang menerima surat Anda.

CFPB memiliki contoh surat validasi utang yang dapat Anda gunakan. Saat mengirimkan permintaan Anda, Anda ingin menyertakan yang berikut ini:

- Tanggal permintaan Anda

- Nama penagih utang, alamat, dan nomor referensi yang diberikan oleh penagih utang

- Tanggal penagih utang pertama kali menghubungi Anda

- Bagaimana penagih utang melakukan kontak dengan Anda (mis. surat, panggilan telepon, dll.)

- Pernyataan yang meminta penagih utang mengirimi Anda verifikasi utang

Surat itu bisa singkat, tetapi melalui proses ini pada dasarnya membuat penagih utang bertanggung jawab secara hukum untuk membuktikan bahwa Anda berhutang.

Ini juga penting dalam membantu Anda menemukan kesalahan penagihan utang yang umum, seperti bertanggung jawab atas hutang orang lain yang memiliki nama yang sama, hutang yang sudah lama kamu lunasi, dan menandai aktivitas penipuan seperti akun tidak sah yang dibuka menggunakan informasi pribadi Anda.

Ketika BUKAN ide yang baik untuk meminta verifikasi hutang

Meskipun ada sejumlah alasan untuk memulai permintaan validasi utang, ada juga contoh di mana Anda mungkin tidak tertarik untuk melakukannya.

Jika Anda mengetahui bahwa utang itu sah dan penagih utang itu sah, permintaan validasi mungkin menarik perhatian Anda yang tidak diinginkan. Sebagai contoh, ini mungkin relevan jika utang mendekati atau melewati batas waktu, dan Anda tidak ingin membayarnya.

Berbagai jenis utang memiliki jangka waktu tertentu dimana kreditur dapat mengambil tindakan hukum untuk menagih utang melalui putusan pengadilan.

Anda bertanggung jawab untuk melacak apakah utang Anda dianggap "terlarang waktu", artinya telah melewati batas waktu bagi kreditur untuk secara sah melakukan pembayaran melalui pengadilan. Jika utang itu atau akan segera dibatasi waktu, meminta validasi hutang menghidupkan kembali hutang lama dan mengatur ulang waktu pada undang-undang pembatasannya yang membuka Anda untuk kemungkinan litigasi.

Ingatlah bahwa hanya karena kreditur tidak dapat secara hukum menuntut Anda untuk hutang yang dibatasi waktu, itu masih bisa mencoba mengumpulkannya. Juga, hutang yang dibatasi waktu masih muncul di laporan kredit Anda yang dapat mencegah Anda membuka jalur kredit baru dan dapat memengaruhi suku bunga yang Anda tawarkan ke depan.

Berapa lama kreditur harus menanggapi surat verifikasi utang?

Sebagai debitur, Anda memiliki batas waktu 30 hari untuk menyengketakan atau meminta surat verifikasi utang dan menghentikan penagih utang setelah pembayaran sampai mereka memberi Anda verifikasi utang. Namun, FDCPA tidak menyertakan batasan waktu bagi kreditur dan penagih utang untuk membalas Anda dengan tanggapan.

Inilah sebabnya mengapa Anda sebaiknya mengirim permintaan tertulis untuk verifikasi utang dalam 30 hari pertama kontak dari penagih utang untuk mencegah mereka menagih utang secara hukum.

Bagaimana jika Anda tidak menerima validasi dari utang yang bersangkutan?

Jika Anda tidak menerima surat pengesahan utang setelah 10 hari kontak awal penagih utang, memintanya secara tertulis. Simpan salinan tanggal permintaan Anda untuk catatan Anda dan kirimkan tanggal, salinan asli untuk penagih utang.

Penagih utang diwajibkan oleh hukum untuk memberikan informasi ini. Jika mereka gagal melakukannya setelah tanda 10 hari atau setelah Anda memintanya, Anda dapat mengajukan keluhan online ke Biro Perlindungan Keuangan Konsumen atau menghubungi mereka secara langsung. Anda juga dapat menghubungi Jaksa Agung negara bagian Anda.

Setelah mengajukan pengaduan resmi, tetap di atas situasi dan bagaimana hal itu dapat mempengaruhi laporan kredit Anda.

Apa yang harus dilakukan setelah menerima surat verifikasi utang?

Setelah Anda menerima surat pengesahan utang, bandingkan catatan Anda dengan informasi dalam surat itu. Ini termasuk memastikan apakah utang itu sah milik Anda, melewati kontrak asli, konfirmasi atau tanda terima untuk pembayaran masa lalu yang dilakukan, termasuk tanggal ketika hutang pertama kali berasal dan pembayaran terakhir yang Anda lakukan, jika berlaku.

Tergantung pada apakah utang itu milik Anda, Anda memiliki beberapa opsi tentang cara melanjutkan.

Jika hutang yang dimaksud adalah milik Anda ...

Setelah meninjau surat pengesahan utang dan memastikan bahwa itu benar-benar milik Anda, Anda akan ingin menentukan beberapa hal sebelum bergerak maju.

1. Konfirmasikan bahwa penagih berwenang untuk menagih pembayaran atas nama kreditur .

Anda harus memastikan bahwa kolektor dan agen penagihan yang mereka wakili sebenarnya sah dan berwenang untuk menagih pembayaran atas nama kreditur. Pastikan untuk mendapatkan nama lengkap mereka, agen, alamat, nomor telepon, dan izin penagih utang, jika berlaku, ke negara Anda.

Beberapa cara untuk memverifikasi identitas mereka meliputi:

- Cari online . Periksa kembali apakah kolektor dan agen tersebut nyata dan sah. Coba hubungi agen penagihan secara langsung untuk menanyakan apakah mereka menghubungi Anda. Saat melakukannya, hindari memberikan informasi pribadi dalam prosesnya.

- Periksa laporan kredit Anda . Laporan kredit Anda menguraikan hutang yang belum diselesaikan selama tujuh tahun terakhir. Anda dapat melihat apakah hutang yang dimaksud benar-benar telah dilaporkan ke biro kredit dan apakah kolektor telah memeriksa file kredit Anda.

- Hubungi kreditur asli. Tanyakan kepada kreditur asal utang itu lembaga mana yang ditunjuknya untuk menagih, atau kepada siapa utang itu dijual. Terkadang hutang yang dijual dijual kembali ke agen penagihan lain, jadi lakukan uji tuntas Anda dengan mengikuti remah roti.

- Tunggu surat pengesahan utang. Lagi, penagih wajib memberikan surat pengesahan utang kepada Anda.

Jika Anda telah memverifikasi bahwa penagih utang itu sah dan berwenang untuk menagih utang, saatnya untuk mengetahui status utang itu sendiri.

2. Periksa status hutang .

Umumnya, undang-undang pembatasan dimulai ketika akun ditandai sebagai tunggakan (sekitar 30 hari setelah pembayaran pertama yang terlewatkan). Anda dapat bertanya kepada penagih utang apakah utang yang bersangkutan dibatasi waktu, tetapi perhatikan bahwa dia tidak diharuskan menjawab pertanyaan itu. Namun, jika kolektor melakukan jawab ini, oleh hukum mereka harus menanggapi dengan jujur.

Jika kolektor menolak untuk memberi tahu Anda apakah itu utang yang dibatasi waktu, solusinya adalah menanyakan kapan pembayaran terakhir dilakukan— dari sana, Anda dapat melakukan matematika berdasarkan aturan negara bagian Anda.

Selain memeriksa batas waktu, juga melihat apakah utang mendekati akhir kerangka waktu pelaporan kreditnya. Biasanya, item tunggakan tetap ada di laporan kredit Anda selama tujuh tahun, tetapi tidak lagi memberikan tanda negatif pada kredit Anda setelah waktu itu.

Bagaimana Anda memutuskan untuk melanjutkan selanjutnya adalah keputusan yang hanya dapat Anda buat, berdasarkan situasi pribadi Anda, apakah itu memilih untuk bekerja dengan penagih utang dalam rencana pembayaran atau penyelesaian, menyewa pengacara, atau mempertaruhkan utang yang belum terselesaikan atas kredit Anda.

Jika hutang yang dimaksud bukan milik Anda...

Jika Anda telah menentukan bahwa utang itu bukan milik Anda, sangat penting untuk segera membantahnya dalam waktu 30 hari setelah menerima surat validasi.

Menyelesaikan perselisihan bisa memakan waktu, jadi pertimbangkan untuk menghubungi biro kredit dengan salinan surat sengketa yang Anda kirimkan ke penagih utang. Ini memastikan bahwa biro-biro mengetahui bahwa Anda menentang utang jika terdaftar sebagai belum diselesaikan dalam laporan Anda.

Lubang kelinci mana pun yang surat pengesahan utangnya menjatuhkanmu, penting untuk mengambil tindakan sesegera mungkin. Mengabaikan upaya penagihan utang hanya membuat situasi Anda lebih mahal dan stres, dan berpotensi membutuhkan waktu bertahun-tahun untuk memulihkan profil kredit Anda.

Pertanyaan umum tentang surat pengesahan utang

Anda masih dapat mengirim surat pengesahan utang setelah 30 hari. Namun, karena jangka waktu 30 hari telah berakhir, hutang dianggap sah dan penagih masih bisa datang setelah Anda untuk pembayaran sebelum mereka menanggapi surat Anda. Anda dapat menemukan contoh surat validasi utang yang dapat Anda gunakan di situs web Biro Perlindungan Keuangan Konsumen.

Jika penagih utang tidak dapat memverifikasi utang yang bersangkutan, semua upaya pengumpulan harus segera dihentikan. Penagih utang harus mengirimi Anda verifikasi tertulis atas utang tersebut, seperti salinan tagihan untuk jumlah hutang Anda jika Anda mengirim surat dalam waktu 30 hari setelah menerima pemberitahuan.

Meskipun email mungkin mudah, tidak disarankan jika Anda perlu mengirim surat pengesahan utang. Sebagai gantinya, kirim surat itu melalui surat resmi dengan tanda terima pengembalian sehingga Anda memiliki bukti bahwa kreditur telah menerima surat itu. Atau, Anda dapat mengirim faks, selama Anda menyimpan salinan tanda terima konfirmasi untuk catatan Anda.

Untuk memvalidasi hutang Anda, kreditur perlu memberi tahu Anda berapa banyak hutang Anda, nama kreditur yang Anda berutang, dan apa yang harus dilakukan jika Anda merasa itu bukan utang Anda, dalam waktu lima hari sejak pertama kali menghubungi Anda. Jika Anda meminta verifikasi, mereka harus memberikan bukti tertulis dari hutang, seperti salinan tagihan yang menunjukkan berapa banyak Anda berutang.

Apakah Anda dapat membayar kreditur asli daripada agen penagihan tergantung pada struktur hutang Anda. Dalam beberapa kasus, kreditur mungkin telah menyewa agen penagihan untuk mengejar pembayaran atas nama mereka. Jika itu masalahnya, Anda mungkin dapat membayar kreditur secara langsung.

Namun, kreditur asli mungkin telah menjual hutang Anda kepada agen penagihan. Jika itu terjadi, agen penagihan memiliki utang, dan Anda harus membayar mereka, sebagai gantinya. Ketika Anda berbicara dengan agen penagihan, tanyakan kepada mereka siapa yang saat ini memiliki hutang.

Penagih utang akan terus mengejar pembayaran sampai Anda membayarnya, atau sampai mereka kehabisan semua pilihan hukum. Namun, mungkin ada undang-undang negara bagian yang membatasi kapan penagih utang dapat menghubungi Anda.

Tergantung di mana Anda tinggal, penagihan utang dapat tunduk pada undang-undang pembatasan - kreditur jangka waktu terbatas harus mengajukan gugatan untuk memulihkan utang. Jika hutang terlalu lama, mereka mungkin tidak dapat mengejarnya. Untuk mengetahui apa undang-undang pembatasan untuk negara Anda, hubungi kantor jaksa agung negara bagian Anda. Bisakah saya mengirim surat pengesahan utang setelah 30 hari?

Apa yang terjadi jika penagih utang tidak dapat memvalidasi utang?

Bisakah saya mengirim email surat validasi hutang?

Apa yang dianggap sebagai validasi utang?

Bisakah saya membayar kreditur asli alih-alih agen penagihan?

Apakah penagih utang pernah menyerah?

-

Cara Menyetorkan Cek Bisnis Pihak Ketiga

Setor cek pihak ketiga sesuai dengan pedoman bank Anda. Banyak bank menolak untuk menerima cek pihak ketiga karena meningkatnya penipuan keuangan. Namun, peluang Anda untuk mencairkan cek pihak ketig

-

Apa itu Lindung Nilai Inflasi?

Lindung nilai inflasi adalah investasi yang dilakukan dengan tujuan untuk melindungi investor dari penurunan daya beli uang akibat kenaikan harga barang dan jasaProduk dan JasaProduk adalah barang ber

-

Bagaimana Cara Kerja Lisensi Terbatas?

Tip Lisensi terbatas bekerja dengan mengizinkan pengemudi untuk mengoperasikan kendaraan selama waktu tertentu dan untuk tujuan tertentu. Pengemudi yang telah melakukan banyak pelanggaran, atau ya

-

Di mana Membuka Rekening Tabungan Kesehatan

Beberapa tahun yang lalu saya dan istri saya memutuskan untuk membatalkan rencana perawatan kesehatan yang disponsori majikan saya dan membeli rencana perawatan kesehatan individu kami sendiri. Biay

utang

-

Davenport Small Cap Focus (DSCPX) Menghancurkan Pasar yang Lebih Luas

Davenport Small Cap Focus (DSCPX) Menghancurkan Pasar yang Lebih Luas Gambar Getty Saham di perusahaan kecil sudah melonjak ketika berita tentang potensi vaksin COVID-19 mendorong harga lebih tinggi lagi. Sejak turun pada Maret 2020, Indeks Russell 2000 dari saham per...

-

Berapa Banyak Merchant Marines Dibayar Sebulan?

Berapa Banyak Merchant Marines Dibayar Sebulan? Pelaut pedagang bertanggung jawab untuk mengoperasikan kapal kargo dan kapal pesiar milik sipil. Pelaut pedagang bertanggung jawab untuk mengoperasikan perahu yang mengarungi sungai, danau dan lautan...

-

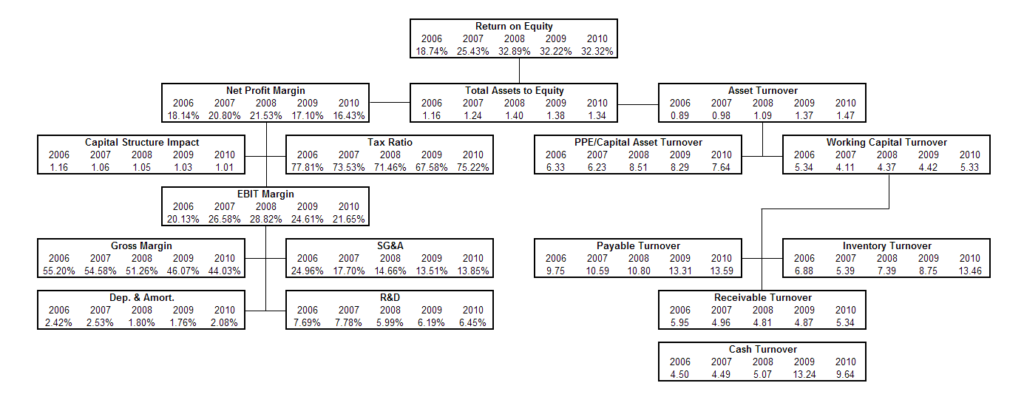

Apa itu Analisis Rasio?

Apa itu Analisis Rasio? Analisis rasio adalah teknik analisis keuangan yang populer. Hal ini digunakan untuk memvisualisasikan dan mengekstrak informasi dari laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan adala...

-

Cara Membeli Saham Harley Davidson

Cara Membeli Saham Harley Davidson Harley-Davidson tidak menjual saham secara langsung kepada individu. Harley-Davidson didirikan pada tahun 1903 dan sudah pasti menjadi salah satu merek ikonik di kancah sepeda motor, memproduksi bany...