Pembaruan anggaran pemerintah disimpan oleh angka ekonomi yang lebih tinggi dari yang diharapkan

Prospek Ekonomi dan Fiskal Pertengahan Tahun 2017-18 (MYEFO) adalah pengingat lain - jika diperlukan - bahwa hubungan antara anggaran dan ekonomi berjalan dua arah. Sementara kita kebanyakan mengajukan pertanyaan, “Bagaimana anggaran akan mempengaruhi perekonomian?”, pembaruan ini menunjukkan bahwa ekonomi juga dapat (dan sering kali) berdampak signifikan terhadap anggaran.

Sorotan MYEFO tahun ini, sejauh menyangkut pemerintah, adalah peningkatan A$9,3 miliar dalam saldo kas dasar selama empat tahun hingga 2020-21 (dibandingkan dengan apa yang telah diperkirakan dalam anggaran Mei), dan konsekuensi pengurangan A$11 miliar dalam perkiraan puncak utang bersih (dari A$366 miliar menjadi A$355 miliar) pada tahun itu.

Perbaikan ini merupakan hasil dari revisi asumsi ekonomi dan apa yang disebut “variasi parameter” sejak anggaran, yang secara total telah meningkatkan laba empat tahun lebih dari A$11 miliar. Yang terbesar berasal dari pengurangan pembayaran kepada penyandang disabilitas, siswa, orang tua tunggal dan pensiunan usia (total A$4,6 miliar selama empat tahun) karena jumlah penerima yang lebih rendah dari perkiraan.

Baca lebih lanjut:Pembaruan anggaran memangkas perkiraan pertumbuhan dan upah tetapi lebih cerah tentang defisit

Pemotongan pajak penghasilan pribadi tampaknya mungkin

Tidak ada rincian tambahan dalam MYEFO mengenai pemotongan pajak penghasilan pribadi yang diramalkan pemerintah menjelang pemilihan berikutnya. Tetapi jika perkiraan surplus untuk 2020-21 sebesar A$10,2 miliar dapat dipercaya, maka bisa dibilang ada beberapa ruang bagi pemerintah untuk mendanai pemotongan pajak penghasilan pribadi mulai tahun itu.

Meskipun biaya pemotongan pajak yang lebih signifikan akan meningkat secara substansial dalam jangka menengah, sebenarnya ada lebih banyak ruang untuk pemotongan ini daripada yang disadari secara umum (asalkan pemerintah berhasil menjaga pertumbuhan belanja tetap terkendali).

Itu karena proyeksi surplus moderat, rata-rata sekitar 0,5% dari PDB hingga 2027-28, menggabungkan asumsi sewenang-wenang bahwa pendapatan perpajakan akan dibatasi pada 23,9% dari PDB. Jika asumsi itu tidak dibuat, surplus yang diproyeksikan akan meningkat menjadi 1,6% dari PDB pada tahun 2027-28.

Dalam dolar yang berarti surplus sekitar A$55 miliar, dibandingkan dengan salah satu dari sekitar A$15 miliar jika surplus hanya 0,5% dari PDB. Selama periode 2021-22 hingga 2027-28, melonggarkan asumsi bahwa pendapatan pajak dibatasi pada 23,9% dari PDB menghasilkan hampir A$90 miliar surplus anggaran tambahan. Ini melebihi dan melampaui apa yang diproyeksikan dengan “batas pajak” yang ada.

Agaknya, beberapa dari "surplus tambahan" itu diserap, di internal pemerintah, oleh pengurangan bertahap yang dijanjikan dalam tarif pajak perusahaan untuk bisnis yang menghasilkan lebih dari A$50 juta per tahun pada tahun 2025-26 - yang menurut perkiraan terakhir yang tersedia untuk umum akan mengurangi pendapatan sekitar A$65 miliar selama sepuluh tahun.

Namun, yang masih menyisakan cukup banyak “sisa” untuk membayar pemotongan pajak penghasilan pribadi, dan memungkinkan pemerintah untuk terus memproyeksikan surplus sekitar 0,5% dari PDB hingga paruh kedua dekade berikutnya.

Itu asumsi, tentu saja, bahwa kita dapat mencatat 36 tahun pertumbuhan ekonomi tanpa gangguan, dan bahwa semua proyeksi lainnya terjadi, termasuk untuk kembali ke tingkat pertumbuhan upah yang lebih “normal”.

Indikator ekonomi di MYEFO

Treasury telah merevisi ke bawah perkiraan pertumbuhan ekonomi di tahun keuangan saat ini, dari 2,75% menjadi 2,5%. Sebagian mengimbangi ini adalah pertumbuhan yang lebih kuat dalam belanja publik, yang sekarang diperkirakan akan meningkat sebesar 4% secara riil pada 2017-18, naik dari 2,5% pada saat anggaran Mei.

Hal ini mencerminkan pertumbuhan yang lebih cepat dalam pengeluaran pemerintah (untuk NDIS) dan investasi (NBN dan investasi infrastruktur pemerintah negara bagian). Perkiraan untuk investasi bisnis juga telah ditingkatkan, dari flat pada waktu anggaran hingga pertumbuhan 2%, hasil dari pertumbuhan investasi bisnis non-pertambangan yang lebih kuat dan penurunan investasi pertambangan yang lebih kecil.

Hal ini sebagian besar merupakan hasil dari revisi ke bawah pada perkiraan pertumbuhan pengeluaran konsumsi rumah tangga yang telah diturunkan dari 2,75% menjadi 2,25%:dan ini berlanjut ke penurunan 0,25 poin persentase dalam perkiraan untuk 2018-19, menjadi 2,75%. Bahkan ini membutuhkan penurunan lebih lanjut dalam tingkat tabungan rumah tangga.

Perkiraan pengeluaran investasi hunian telah berbalik dari pertumbuhan 1,5% menjadi penurunan 1,5%, dengan "pelunakan investasi hunian terjadi sedikit lebih awal dari yang diharapkan".

Jangka panjang, pemerintah masih mengantisipasi pertumbuhan ekonomi rata-rata 3% per tahun dari 2018-19 hingga 2023-24, pada saat itu semua "kapasitas cadangan" di pasar tenaga kerja akan diserap. Itu adalah, tingkat pengangguran akan turun menjadi 5% dan setengah pengangguran (pekerja tidak bisa mendapatkan cukup jam di tempat kerja) kembali ke tingkat yang lebih normal.

Proyeksi jangka panjang juga mengasumsikan bahwa pertumbuhan upah meningkat secara signifikan dari 2019-20. Ini merupakan risiko terbesar terhadap janji pemerintah untuk kembali ke surplus pada 2020-21.

-

Cara Mendapatkan Beberapa Penarikan Tunai

Pemberi pinjaman memberikan uang tunai kepada peminjam. Tip Trik untuk beberapa pinjaman adalah membangun pinjaman tersebut dengan berbagai jenis lembaga seperti yang ditunjukkan di atas. Keluarkan

-

Suara 'tidak' dalam referendum Italia memicu ketidakpastian ekonomi dan politik

Para pemilih Italia telah menolak rencana reformasi konstitusi yang didukung oleh pemerintahan Perdana Menteri Matteo Renzi. Hasil ini berarti lebih banyak ketidakpastian politik dan ekonomi untuk saa

-

Apa itu Kurung Pajak Penghasilan Kanada?

Artikel ini akan menguraikan bagaimana tanda kurung pajak Kanada berfungsi. Pajak penghasilanAkuntansi Untuk Pajak PenghasilanPajak penghasilan dan akuntansinya merupakan bidang utama keuangan perusah

-

Cara pensiun dini:Pensiun dini dengan angka

Semakin, Saya bertemu orang-orang yang ingin tahu cara pensiun dini. Ada banyak rumor di media akhir-akhir ini tentang pensiun dini, dan itu membuat orang bertanya-tanya berapa banyak uang mereka ak

utang

- Berpikir Konsolidasi Utang? Ini Adalah Pertanyaan Paling Penting yang Harus Anda Jawab

- Afrika Selatan memiliki rencana energi baru. Tapi apakah itu akan merusak bank?

- Cara Mengidentifikasi Perusahaan Penyelesaian Hutang Bereputasi

- Cara Melunasi 4 Jenis Utang Ini

- Implikasi Kredit dari Peer-to-Peer Lending

- Penyelesaian Hutang

-

Bisakah Royal Menjadi Hal yang Positif?

Bisakah Royal Menjadi Hal yang Positif? Kita terbiasa memikirkan hal-hal yang negatif. Belanja secara royal seringkali merupakan pembelian yang tidak direncanakan — terutama jika pembelian yang tidak direncanakan itu adalah sesuatu yang tid...

-

Cara Menyimpan Buku Besar Rumah Tangga

Cara Menyimpan Buku Besar Rumah Tangga Menyimpan buku besar memudahkan untuk melihat ke mana perginya biaya tak terduga. Langkah pertama untuk menghemat uang adalah memeriksa berapa banyak uang yang Anda belanjakan saat ini dan menemukan ...

-

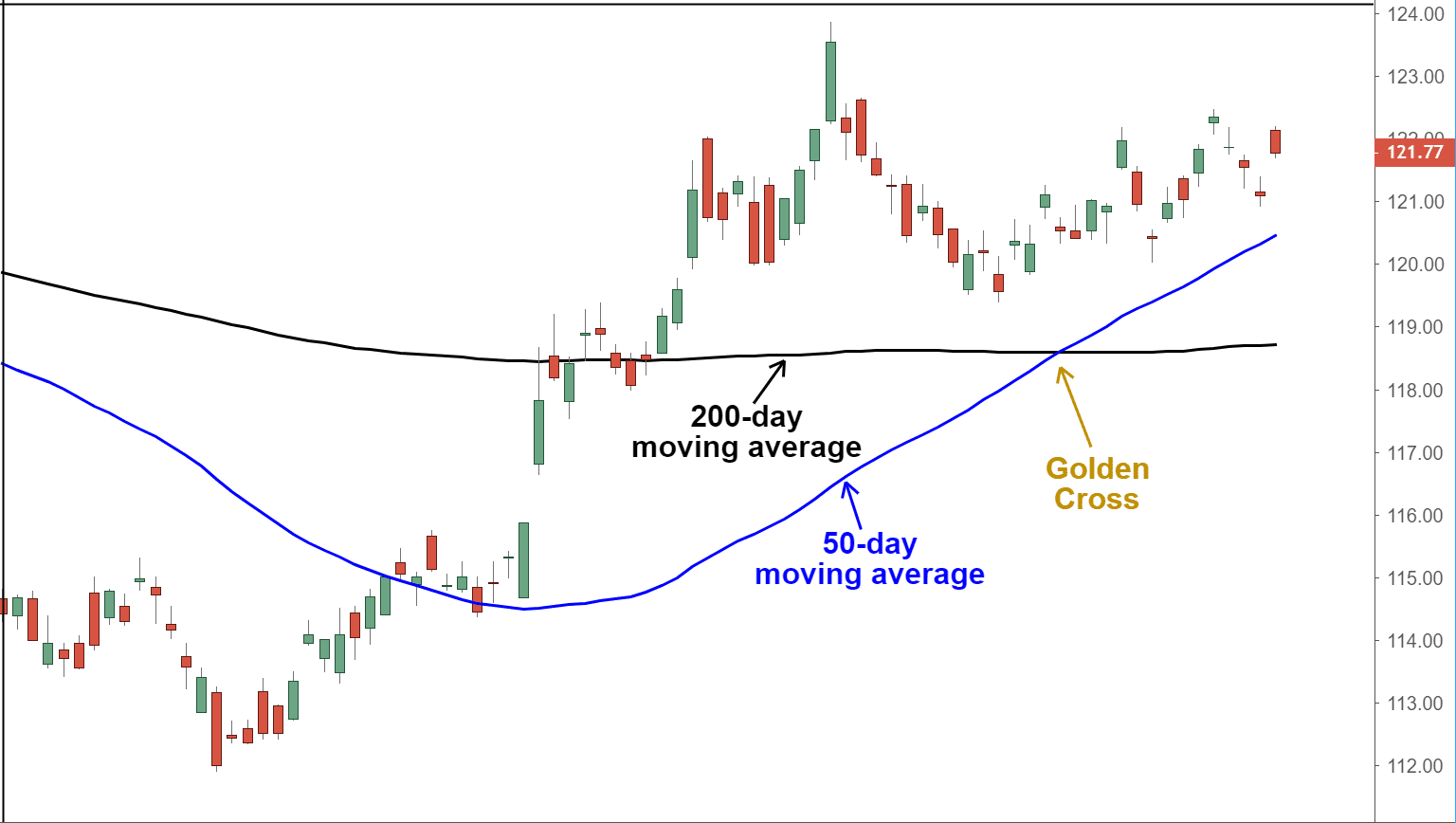

Definisi Salib Emas

Definisi Salib Emas Apa itu Salib Emas? Salib emas adalah pola grafik di mana rata-rata pergerakan jangka pendek melintasi di atas rata-rata pergerakan jangka panjang. Salib emas adalah pola penembusan naik yang terben...

-

7 Cara Teratas untuk Belajar Menjadi Pemasar Digital Terbaik

7 Cara Teratas untuk Belajar Menjadi Pemasar Digital Terbaik 7 Cara Belajar Menjadi Digital Marketer Terbaik Panduan ini dimaksudkan untuk membantu mereka yang ingin menjadi pemasar digital terbaik. Di Sini, Anda akan menemukan cara untuk membentuk diri Anda ...