Cara Menentukan Bobot Biaya Modal yang Tepat

Semua bisnis harus mengumpulkan uang yang disebut modal untuk mendanai operasi mereka. Umumnya, modal berasal dari dua sumber:investor dan utang.

Pikirkan sebuah perusahaan yang baru saja dimulai. Pemilik bisnis dapat mengumpulkan sejumlah modal melalui investor atau dengan menjual saham, disebut pembiayaan ekuitas. Apapun pendanaan yang tidak dibiayai oleh ekuitas dibiayai oleh hutang, termasuk pinjaman dan obligasi.

Tidak ada jenis modal yang tidak memiliki kekurangan: tidak ada yang gratis. Baik hutang dan modal ekuitas membawa semacam label harga. Pemegang saham membutuhkan dividen atau kenaikan harga saham, dan bank mewajibkan pembayaran bunga pinjaman. Bisnis harus melacak biaya peningkatan modal untuk memastikan bahwa operasi dibiayai dengan cara yang paling hemat biaya.

Menggunakan Biaya Modal Rata-Rata Tertimbang

Ketika menilai kemanjuran strategi pembiayaan perusahaan, analis menggunakan perhitungan yang disebut biaya modal rata-rata tertimbang (WACC) untuk menentukan berapa banyak perusahaan akhirnya membayar untuk dana yang dikumpulkannya.

Rata-rata tertimbang ini dihitung dengan terlebih dahulu menerapkan bobot khusus pada biaya ekuitas dan utang. Biaya tertimbang utang kemudian dikalikan dengan kebalikan dari tarif pajak perusahaan, atau 1 dikurangi tarif pajak, untuk memperhitungkan pelindung pajak yang berlaku untuk pembayaran bunga. Akhirnya, biaya tertimbang ekuitas dan utang ditambahkan bersama-sama untuk membuat total biaya rata-rata tertimbang modal.

Menghitung biaya modal bisa agak rumit, terutama dalam hal pemerataan. Namun, menentukan bobot masing-masing cukup mudah. Karena persamaan ini mengasumsikan bahwa semua modal berasal dari hutang atau ekuitas, Sesederhana menghitung proporsi total modal yang berasal dari masing-masing sumber.

Sebagai contoh, asumsikan startup baru menghasilkan $ 500, 000 ekuitas dari investor dan mengambil pinjaman bank sebesar $300, 000. Pengembalian yang diperlukan atas investasi pemegang saham, atau biaya ekuitas (COE), adalah 4%, dan tingkat bunga pinjaman adalah 8,5%. Tarif pajak badan tahun berjalan, juga disebut tarif pajak marjinal, adalah 30%.

Karena jumlah total modal yang dikumpulkan adalah $800, 000, proporsi ekuitas terhadap total modal adalah $ 500, 000 / $800, 000, atau 0,625. Karena hutang dan ekuitas adalah satu-satunya jenis modal, proporsi utang sama dengan 1,0 dikurangi proporsi ekuitas, atau 0,375. Hal ini ditegaskan dengan melakukan kalkulasi awal menggunakan hutang dan bukan ekuitas:$300, 000 / $800, 000 = 0,375.

Untuk menghitung WACC, menerapkan bobot yang dihitung di atas untuk masing-masing biaya modal dan memasukkan tarif pajak perusahaan:

(0.625*.04) + (0.375*.085*(1-.3)) =0,473, atau 4,73% .

Nilai utang dan ekuitas dapat dihitung menggunakan nilai buku atau nilai pasar. Nilai buku mengacu pada nilai aset seperti yang dimasukkan di neraca, atau nilai tunai aktualnya, sedangkan nilai pasar mengacu pada nilai aset jika diperdagangkan dalam pengaturan lelang.

Karena nilai hutang dan ekuitas secara inheren mempengaruhi perhitungan bobot masing-masing, penting untuk menentukan jenis penilaian apa yang paling tepat, diberikan konteksnya. Perhitungan yang melibatkan biaya modal baru yang diharapkan, seperti pada contoh di atas, menggunakan nilai pasar modal.

-

Cara Menentukan Nilai Kredit Mobil Bekas

Anda bisa menentukan nilai kredit mobil bekas. Membeli mobil seringkali membuat stres, tetapi jika Anda dipersenjatai dengan pengetahuan yang benar di awal, negosiasi mungkin terbukti lebih mudah. Sa

-

Apa itu Keuangan?

Keuangan didefinisikan sebagai pengelolaan uang dan mencakup kegiatan seperti investasi, peminjaman, pinjaman, penganggaran, penghematan, dan peramalan. Ada tiga jenis utama keuangan:(1) pribadi Keuan

-

Pro &Kontra Aplikasi Penganggaran

oleh Kevin Sun Apakah Anda telah menguasai seni melacak pengeluaran Anda atau belum mengambil langkah pertama untuk membangun anggaran, Anda mungkin pernah mendengar setidaknya satu aplikasi pengan

-

Berapa Lama Siklus Penagihan?

Berapa Lama Siklus Penagihan Tagihan jatuh tempo berdasarkan siklus penagihan tertentu. Syarat, siklus penagihan, menurut Kebenaran dalam Peraturan Perkreditan, berarti interval antara hari atau tang

Pembiayaan perusahaan

-

7 perubahan pada Jaminan Sosial pada tahun 2021

7 perubahan pada Jaminan Sosial pada tahun 2021 Tidak ada program sosial di negeri ini yang lebih mementingkan kesejahteraan finansial para manula daripada Jamsostek. Setiap bulan, hampir 65 juta orang menerima manfaat Jaminan Sosial, dan lebih dar...

-

Apa itu Obligasi Terkait-Indeks?

Apa itu Obligasi Terkait-Indeks? Sebuah obligasi indeks-linked digunakan untuk melindungi pendapatan yang diperoleh oleh investor obligasi terhadap inflasiInflasiInflasi adalah konsep ekonomi yang mengacu pada kenaikan tingkat harga ...

-

Minat Terbuka

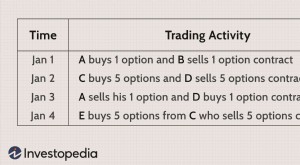

Minat Terbuka Apa itu Minat Terbuka? Bunga terbuka adalah jumlah total kontrak derivatif yang beredar, seperti opsi atau futures yang belum diselesaikan untuk suatu aset. Total bunga terbuka tidak dihitung, dan j...

-

Cara Memilih Pertukaran Cryptocurrency yang Sah untuk Menghasilkan Keuntungan

Cara Memilih Pertukaran Cryptocurrency yang Sah untuk Menghasilkan Keuntungan Nilai cryptocurrency meroket secara global. Namun, industri cryptocurrency tidak diatur dengan sangat aman. Banyak pertukaran mata uang kripto berkembang pesat di seluruh dunia. Sebagai investor, sa...