Kesenjangan Suku Bunga

Berapa Kesenjangan Suku Bunga?

Kesenjangan suku bunga mengukur eksposur perusahaan terhadap risiko suku bunga. Kesenjangan adalah jarak antara aset dan kewajiban. Contoh kesenjangan suku bunga yang paling sering terlihat adalah di industri perbankan. Sebuah bank meminjam dana pada satu tingkat dan meminjamkan uang pada tingkat yang lebih tinggi. Kesenjangan, atau perbedaan, antara dua tingkat mewakili keuntungan bank.

Takeaways Kunci

- Kesenjangan suku bunga membantu menentukan eksposur bank atau lembaga keuangan terhadap risiko suku bunga.

- kesenjangan negatif, yang merupakan kesenjangan suku bunga yang kurang dari satu, adalah ketika kewajiban yang peka terhadap suku bunga lebih besar daripada aset yang peka terhadap suku bunga, sementara kesenjangan positif, yang lebih besar dari satu, adalah sebaliknya.

- Hedging dapat digunakan untuk mengurangi risiko perbedaan suku bunga yang besar.

Rumus dan Perhitungan Selisih Suku Bunga

Kesenjangan suku bunga dihitung sebagai aset sensitif suku bunga dikurangi kewajiban sensitif suku bunga.

Apa Perbedaan Suku Bunga Dapat Memberitahu Anda

Kesenjangan suku bunga menunjukkan risiko eksposur suku bunga. Khas, lembaga keuangan dan investor menggunakannya untuk mengembangkan posisi lindung nilai, seringkali melalui penggunaan suku bunga berjangka. Perhitungan gap tergantung pada tanggal jatuh tempo surat berharga yang digunakan dan periode yang tersisa sebelum surat berharga yang mendasarinya mencapai jatuh tempo.

kesenjangan negatif, atau rasio kurang dari satu, terjadi ketika liabilitas sensitif suku bunga bank melebihi aset sensitif suku bunganya. kesenjangan positif, atau satu lebih besar dari satu, adalah kebalikannya, di mana aset sensitif suku bunga bank melebihi kewajiban sensitif suku bunganya. Kesenjangan positif berarti bahwa ketika tingkat naik, keuntungan atau pendapatan bank kemungkinan akan meningkat.

Ada dua jenis kesenjangan suku bunga:tetap dan variabel. Masing-masing mengukur perbedaan antara tingkat aset dan kewajiban dan merupakan indikator risiko tingkat bunga. Penentuan diferensial mencakup periode tertentu untuk kesenjangan suku bunga tetap dan variabel. Kesenjangan suku bunga juga dapat diterapkan pada perbedaan suku bunga surat berharga pemerintah antara dua negara yang berbeda.

Siapa yang Menggunakan Kesenjangan Suku Bunga?

Lembaga yang mendapat keuntungan dari perbedaan suku bunga atau mendanai kegiatan mereka dengan pinjaman harus melacak kesenjangan tersebut. Sebuah bank, yang berharap untuk meminjam rendah dan pinjaman tinggi, harus benar-benar menyadari kurva imbal hasil. Kurva hasil adalah perbedaan antara suku bunga di seluruh spektrum jatuh tempo.

Kurva hasil datar menunjukkan ada perbedaan yang rendah antara kewajiban dan aset. Hasil datar bisa berbahaya bagi profitabilitas. Dalam contoh negatif yang ekstrim, kurva hasil dapat menjadi terbalik. Pada kasus ini, tarif pendek berada di atas tarif panjang, dan bisnis pinjaman sama sekali tidak menguntungkan.

Untuk perusahaan yang mendanai proyek besar, seperti membangun pembangkit listrik tenaga nuklir baru, kesenjangan suku bunga membuat mereka tahu bagaimana mengamankan pendanaan. Jika mereka meminjam dalam jangka pendek untuk proyek yang bersifat jangka panjang, mereka berisiko bahwa tingkat kebutuhan pendanaan yang berkelanjutan akan meningkat, sehingga meningkatkan biaya. Strategi lindung nilai mungkin berguna untuk mengurangi risiko kesenjangan suku bunga yang cukup besar.

Contoh Cara Menggunakan Selisih Suku Bunga

Sebagai contoh, Bank ABC memiliki $150 juta dalam aset yang sensitif terhadap suku bunga (seperti pinjaman) dan $100 juta dalam kewajiban yang sensitif terhadap suku bunga (seperti rekening tabungan dan sertifikat deposito). Rasio kesenjangan adalah 1,5, atau $150 juta dibagi $100 juta.

Atau pertimbangkan Bank of America dan neraca akhir tahun 2020. Bank of America memiliki aset berbunga $ 1,39 miliar, yang meliputi pinjaman dan sewa, dan surat utang. Kalau tidak, ia memiliki sekitar $1,63 miliar dalam kewajiban terkait bunga, seperti deposito, pinjaman jangka pendek, dan hutang. Pada kasus ini, Kesenjangan suku bunga Bank of America adalah -$240 juta, atau $1,39 miliar - $1,63 miliar.

Perbedaan Antara Kesenjangan Suku Bunga dan Sensitivitas Pendapatan

Analisis interest rate gap terlihat untuk menentukan risiko suku bunga dengan melihat aset versus kewajiban. Sementara itu, sensitivitas pendapatan membawa analisis kesenjangan selangkah lebih maju. Ini terlihat di luar neraca bagaimana suku bunga berdampak pada pendapatan bank.

Batasan Penggunaan Selisih Suku Bunga

Kesenjangan negatif mungkin tidak selalu negatif bagi lembaga keuangan. Itu adalah, karena suku bunga turun, bank memperoleh lebih sedikit dari aset yang sensitif terhadap suku bunga; Namun, mereka juga membayar lebih sedikit untuk kewajiban terkait bunga mereka. Bank yang memiliki tingkat kewajiban yang lebih tinggi daripada aset adalah bank yang melihat lebih banyak tekanan pada bottom line mereka dari kesenjangan negatif.

-

Cara Memiliki Gedung Apartemen

Sebuah gedung apartemen. Memiliki sebuah gedung apartemen adalah komitmen yang signifikan dari waktu dan uang. Jika Anda berpikir untuk membeli properti investasi, mulai dengan mendapatkan nasihat hu

-

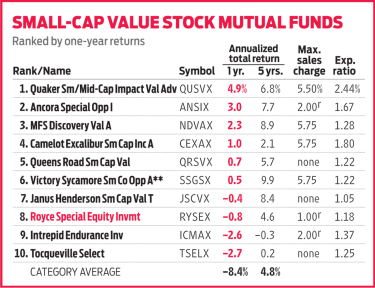

Royce Special Equity Fund Menang dengan Kehilangan Lebih Sedikit

Uang tunai selalu menjadi raja di Royce Special Equity (RYSEX). Manajer Charles Dreifus dan Steve McBoyle ingin memiliki dana yang cukup untuk membeli saham ketika mereka melihat peluang. Dana saham p

-

Apa itu Puzzle Premium Ekuitas (EPP)?

Equity Premium Puzzle (EPP) mengacu pada fakta bahwa saham telah mengungguli obligasi Treasury dengan margin yang luar biasa tinggi selama abad terakhir – margin yang sangat tinggi sehingga sangat sul

-

Penganggaran 101:Cara Membuat Anggaran dalam 5 Langkah yang Dapat Ditindaklanjuti

Membuat anggaran dapat memberi Anda ketenangan pikiran dan memberi Anda lebih banyak kepercayaan diri dalam mengelola keuangan Anda. Anggaran dasar adalah semua yang Anda butuhkan untuk mengendalikan

Pembiayaan perusahaan

-

Cara Menonjol Dari Kerumunan Di Tempat Kerja

Cara Menonjol Dari Kerumunan Di Tempat Kerja Apakah tujuan Anda adalah untuk dipromosikan di tempat kerja, dapatkan pekerjaan impian Anda, atau akhirnya mengambil lompatan untuk meluncurkan hiruk pikuk Anda, memastikan Anda menonjol dari keramai...

-

Mengapa begitu banyak Investor cenderung ke arah Bitcoin?

Mengapa begitu banyak Investor cenderung ke arah Bitcoin? Alat mata uang tradisional terbukti tidak efisien dan tidak teratur dalam tatanan dunia modern. Karenanya, dengan berlalunya hari kekosongan dirasakan untuk mekanisme mata uang yang lebih baik dan imp...

-

Putusan nuklir dalam kasus truk meningkat pada 'kecepatan eksponensial'

Putusan nuklir dalam kasus truk meningkat pada 'kecepatan eksponensial' Sementara anggota parlemen mempertimbangkan untuk meningkatkan minimum cakupan asuransi yang diamanatkan untuk industri truk, data baru menunjukkan bahwa kasus dengan apa yang disebut vonis nuklir tel...

-

Apa yang harus diketahui jika Anda tinggal di salah satu dari 10 hotspot pencurian mobil teratas ini

Apa yang harus diketahui jika Anda tinggal di salah satu dari 10 hotspot pencurian mobil teratas ini Sebuah laporan baru dari NICB menemukan bahwa pencurian mobil meningkat secara nasional, dan masalahnya bahkan lebih buruk di hot spot tertentu. Dengan meningkatnya pencurian mobil, penting untuk bert...