Jalan Menuju Pembayaran Lebih Cepat:Bagaimana Uang Bergerak Saat Ini dan Tantangan di Depan

Pendeknya:

- Landasan sistem pembayaran A.S. saat ini didirikan beberapa dekade yang lalu ketika teknologi jauh lebih maju dan pemrosesan batch masuk akal.

- Teknologi saat ini memberikan kecepatan dan kemudahan yang meningkatkan ekspektasi nasabah terhadap layanan perbankan dan keuangan.

- Di Amerika., banyaknya lembaga keuangan dan keragaman di antara mereka membuat lebih sulit untuk mengadopsi pembayaran yang lebih cepat.

Ini adalah cerita pertama dalam seri tiga bagian tentang pembayaran yang lebih cepat.

Baca bagian II, “Perincian Sistem Pembayaran Lebih Cepat”

Baca bagian III, “Masa Depan Pembayaran Real-Time”

Hampir setiap hari, kebanyakan orang menggesek kartu kredit atau mengirim atau menerima uang dari rekening bank mereka melalui ACH (Automated Clearing House) tanpa berpikir dua kali tentang bagaimana pembayaran tersebut sebenarnya dilakukan.

Pemrosesan pembayaran adalah multi-langkah, proses yang kompleks, dan itu berubah secara mendasar karena orang menggunakan metode baru untuk mengirim dan menerima uang.

PayPal, racun, Zelle dan Apple Pay semakin populer sebagai metode pembayaran peer-to-peer dan sudah mulai merambah ke sektor bisnis, demikian juga. Mereka tidak hanya memberi orang lebih banyak pilihan untuk menukar uang tetapi juga meningkatkan ekspektasi seputar kecepatan dan kemudahan pemindahan dana.

Harapan yang meningkat tersebut adalah alasan besar mengapa Federal Reserve membentuk Gugus Tugas Pembayaran Lebih Cepat pada tahun 2015 untuk membuat rekomendasi tentang mengembangkan dan mendukung pembayaran yang lebih cepat di A.S. Namun sebelum beralih ke opsi di A.S. untuk pembayaran yang lebih cepat, sangat penting untuk memahami bagaimana uang bergerak hari ini dan mengapa sering lambat.

Bagaimana ACH bekerja?

Banyak pembayaran tagihan berulang – seperti untuk mobil, listrik dan telepon genggam – diproses melalui debit ACH. Lebih dari 90% karyawan menerima gaji mereka hari ini melalui setoran langsung, yang didukung oleh kredit ACH.

Jaringan ACH, didirikan dan dijalankan oleh organisasi nirlaba bernama Nacha, dimulai pada 1970-an sebagai cara untuk mengurangi cek kertas dengan mentransfer uang secara elektronik antar rekening bank dan tahun lalu memproses 23 miliar pembayaran.

Debit ACH lebih umum daripada kredit ACH, dan inilah cara kerjanya:

- Ini dimulai dengan penagih (misalnya, perusahaan utilitas), yang memulai pembayaran, mengirimkan file ACH ke banknya dengan detail transaksi.

- Batch bank penagih yang ACH file dengan orang lain dan pada akhir hari mengirimkannya ke sebuah rumah kliring seperti Federal Reserve atau The Clearing House.

- Lembaga kliring mencatat semuanya dan mengirimkan file ACH ke bank pembayar (dalam contoh ini, pemilik rumah yang mendapatkan listrik dan gas melalui perusahaan ini).

- Kedua bank menggunakan rekening penyelesaian mereka untuk mendanai sementara transaksi sebelum penyelesaian.

- Akhirnya, bank pembayar memverifikasi informasi rekening dan dana yang tersedia dan menyelesaikan transaksi jika semuanya berbaris. Jika tidak, penagih (yaitu, perusahaan utilitas) menerima pengembalian ACH.

Penting untuk dicatat bahwa bank penagih mengirimkan file ACH ini dalam batch pada akhir hari dan hanya pada hari kerja. Penyelesaian biasanya memakan waktu dua atau tiga hari kerja.

Lambatnya pembayaran ACH dapat dikaitkan dengan fakta bahwa infrastruktur ini didirikan pada 1970-an dan 1980-an. Sistem perbankan Amerika menjadi elektronik sebelum sebagian besar industri, pada saat komputer dan telekomunikasi cukup mahal. Jadi lembaga keuangan akan menyimpan transaksi dan memprosesnya dalam batch semalam.

“Arsitektur sistem itu pada dasarnya tidak berubah karena berfungsi, itu efisien dan jika ada sesuatu yang tidak rusak Anda cenderung tidak memperbaikinya, ” kata Trevor LaFleche, direktur senior manajemen produk untuk solusi pembayaran perusahaan di Fiserv, salah satu penyedia teknologi keuangan terkemuka.

Cara kerja pembayaran kartu kredit

Kartu kredit beroperasi pada jalur pembayarannya sendiri dan menyelesaikan beberapa masalah seputar kepastian pembayaran dengan otorisasi waktu nyata. Berikut cara kerja otorisasi dan penyelesaian untuk kartu kredit:

- Seorang pembelanja memasukkan kartu kredit mereka ke dalam sistem point of sale, dan mengirimkan informasi kartu ke bank merchant.

- Bank pedagang kemudian merutekan informasi itu ke jaringan kartu, yang meminta otorisasi dari bank pemegang kartu.

- Bank pemegang kartu memeriksa untuk memastikan pembelanja memiliki cukup uang yang tersedia dan mengirimkan persetujuan atau penolakan kembali ke merchant.

- Di penghujung hari, pedagang mengirimkan sejumlah transaksi resmi ke banknya, yang kemudian mengirimkan file ke jaringan kartu.

- Jaringan kartu akan meneruskannya ke bank pemegang kartu, yang menagih akun.

- Akhirnya, bank pemegang kartu mentransfer uang (dikurangi biaya) ke bank merchant, umumnya menyelesaikan pembayaran dalam waktu 48 jam.

Tertinggal di belakang dunia yang bergerak cepat

Salah satu masalah mendasar dengan ACH adalah tidak ada cara untuk memastikan cukup uang benar-benar ada di rekening pengirim atau semua informasi rekening akurat sampai mencoba untuk menyelesaikan transaksi. Jadi, perlu beberapa hari bagi penagih untuk mengetahui pengembalian ACH yang disebabkan oleh pembayar dengan dana yang tidak mencukupi atau informasi akun yang salah.

Selain itu, fakta bahwa penyelesaian memakan waktu beberapa hari menimbulkan tantangan khusus bagi bisnis. Jika sebuah perusahaan adalah pemasok untuk perusahaan lain yang membayarnya melalui ACH, tidak ada jaminan dana yang baik. Transaksi didasarkan pada kepercayaan dan menghadirkan risiko yang jelas.

Penerimaan pembayaran yang tertunda dapat menimbulkan masalah arus kas, demikian juga. Jika kedai kopi menyetor pendapatannya ke rekening bank melalui ACH pada hari Selasa tetapi uangnya tidak muncul hingga Kamis atau Jumat, bisnis mungkin kesulitan untuk membayar gaji atau harus menunggu untuk membeli persediaan seperti lebih banyak biji kopi dan cangkir.

Di sisi konsumen, mungkin sulit untuk menghitung saldo akun yang sebenarnya. Sebagai contoh, bayangkan pembayaran mobil dijadwalkan pada tanggal 15 th setiap bulan dan setoran otomatis untuk rekening tabungan pada tanggal 17 th , tetapi akun tidak akan mencerminkan penarikan tersebut hingga beberapa hari kerja setelah tanggal transaksi. Itu membuat cerukan lebih umum dan pengelolaan uang umumnya lebih menantang.

Harapan yang meningkat

Meskipun konsumen dan perusahaan telah mengatasi masalah ini selama bertahun-tahun, teknologi telah meningkatkan standar. Setiap orang dapat melihat saldo rekening giro mereka atau kinerja rekening investasi dengan beberapa ketukan di smartphone mereka.

“Pengalaman terbaik yang Anda miliki di situs web atau aplikasi atau telepon benar-benar menetapkan harapan Anda akan seperti apa setiap penyedia layanan, ” kata LaFleche. “Jika Anda dapat memesan hotel di belahan dunia lain dan langsung mendapatkan konfirmasi bahwa reservasi telah dibuat … atau Anda melacak sebuah paket dan Anda dapat melihat petugas UPS berjalan ke pintu Anda, itulah yang juga Anda harapkan dari sebagian besar hidup Anda, yaitu jasa keuangan.”

Steve Ledford, wakil presiden senior produk dan strategi di The Clearing House, setuju bahwa harapan pelanggan adalah kekuatan pendorong di balik pembayaran yang lebih cepat. Namun dia menunjukkan bahwa alasan lain pembayaran real-time sekarang menjadi fokus adalah ketersediaan teknologi yang ditingkatkan saat ini yang memungkinkan pembayaran real-time dan berguna.

“Setiap orang memiliki akses ke teknologi yang memungkinkan mereka melakukan berbagai hal secara instan, ” kata Ledford. “Itu berarti bahwa jika kita dapat membangun pembayaran ke dalam infrastruktur itu, mereka juga bisa bergerak lebih cepat.”

Kemajuan dalam pembayaran yang lebih cepat

Kemajuan besar telah dicapai di bidang pembayaran yang lebih cepat, terutama selama tiga tahun terakhir (kami akan membahas upaya ini lebih lanjut di artikel mendatang). Beberapa inisiatif utama yang sudah berjalan meliputi:

- Jaringan RTP Lembaga Kliring: Rangkaian rel pembayaran real-time (RTP) baru ini diluncurkan pada tahun 2017 dan menggunakan "dorongan kredit" untuk memindahkan uang dan menyelesaikan transaksi dalam rata-rata dua hingga tiga detik.

- Hari yang Sama Nacha ACH: Diluncurkan pada tahun 2016, layanan ini memungkinkan file transaksi diterima sebelum pukul 14:45. ET akan diproses pada hari yang sama, dibandingkan dengan dua hingga tiga hari biasa. Hari ini, Same Day ACH hanya menyumbang sekitar 1% dari pembayaran ACH.

- Visa Langsung: Sistem dorong kredit lainnya, Visa Direct memanfaatkan rel kartu debit yang ada untuk memindahkan uang antara orang-orang dengan kartu debit Visa.

- Kirim MasterCard: Seperti Visa Langsung, MasterCard Send mendorong uang ke kartu debit pengguna, meskipun dapat menggunakan sebagian besar kartu, terlepas dari merek.

Hambatan untuk pembayaran lebih cepat

AS membutuhkan waktu lebih lama daripada banyak negara lain untuk sampai sejauh ini karena banyak alasan. Salah satunya adalah bahwa menyiapkan infrastruktur pembayaran baru dan lebih baik di Amerika Serikat sangat menantang baik karena volume lembaga keuangan (11, 000-plus) dan sifatnya yang terdesentralisasi. Bank di AS berkisar dari nama rumah tangga, seperti JPMorgan Chase dan Wells Fargo, ke bank komunitas kecil dan serikat kredit.

Di banyak negara lain, bank sentral yang sebanding dengan The Fed memiliki kekuatan lebih besar atas industri keuangan sehingga perubahan penting lebih mudah diterapkan. Sebagai contoh, ketika Layanan Pembayaran Lebih Cepat Inggris dimulai pada tahun 2008, regulator hanya mengamanatkan bahwa lembaga keuangan mendukung sistem baru.

“Kendala terbesar adalah bahwa di AS, adopsi metode pembayaran yang lebih cepat sepenuhnya bersifat sukarela, Scott M.Lang, Kepala Staf AAP untuk Nacha, dikatakan. “Karena teknologi telah mengubah cara bisnis ingin melakukan pembayaran, industri telah merespon dengan mengembangkan dan menawarkan banyak pilihan pembayaran yang lebih cepat. Saat opsi ini berlipat ganda, organisasi mencari kejelasan dalam memahami pilihan yang berbeda.”

Setelah negara mana pun menyiapkan sistem pembayaran baru dan bank terhubung dengannya, tantangan berikutnya – yang sering diabaikan – adalah memastikan bisnis dan konsumen mudah menggunakannya di front-end. Untuk mendorong adopsi jaringan baru, pengalaman pengguna harus nyaman dan menawarkan perlindungan yang diharapkan konsumen.

“Bukannya mudah, tetapi bagian yang mudah adalah rel [pembayaran], menghubungkan bank ini ke bank itu melalui jaringan pusat, ” kata Matt Teman, wakil presiden strategi pembayaran lebih cepat global di Visa. “Bagian yang sulit adalah bagaimana Anda memiliki kepercayaan merek dan penerimaan yang aman dan infrastruktur inisiasi pembayaran yang memudahkan orang untuk mengakses rel tersebut dengan cara yang mereka tahu akan dilindungi, mereka punya hak, ada keamanan. Anda berurusan dengan uang orang, jadi itu selalu sangat sensitif.”

🌱 Garis bawah

A.S. menghadapi beberapa tantangan unik dalam hal memodernisasi dan mempercepat sistem pembayaran yang menua. Namun, sudah ada banyak inovasi seputar pembayaran yang lebih cepat, dan karena inisiatif ini terus mendapatkan daya tarik, mereka akan membantu memberikan manfaat yang tak terbantahkan kepada konsumen dan bisnis.

-

Ide Unik tentang Cara Memberi Uang Sebagai Hadiah

Gunakan tagihan sebagai inspirasi untuk hadiah uang yang unik. Menemukan hadiah yang tepat untuk orang spesial itu bisa menjadi tantangan. Anda menginginkan sesuatu yang cukup pribadi yang menunjukka

-

Pedoman Pelaporan Bank untuk Setoran Tunai

Uang tunai Ada persyaratan pelaporan tambahan untuk setoran tunai yang tidak berlaku untuk cek dan jenis pembayaran lainnya. Bank wajib melaporkan setiap setoran tunai yang mencurigakan, serta setora

-

Mitos Uang:Uang Muka Sama dengan Pembelian

Mengambil uang muka dengan kartu kredit Anda mungkin tampak seperti cara cepat dan nyaman untuk membayar pembelian, namun sebaiknya anda berpikir dua kali sebelum melakukannya karena biaya untuk kemud

-

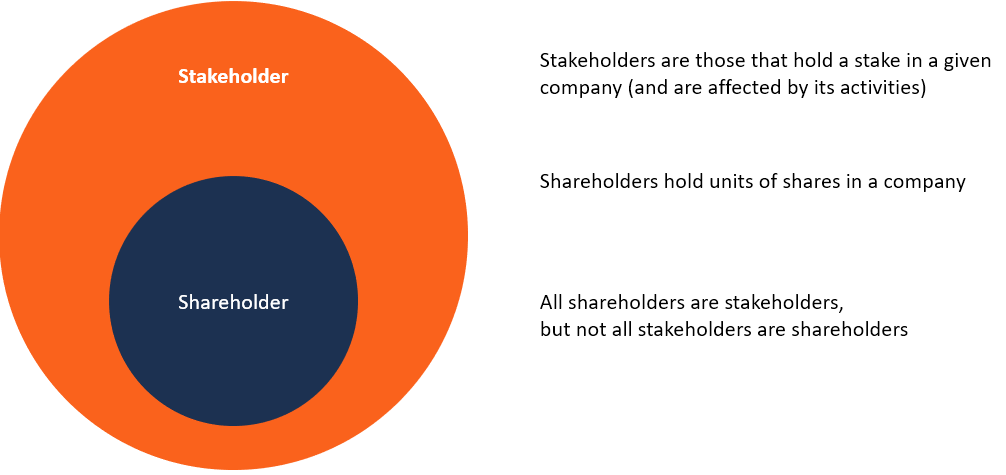

Apa itu Pemangku Kepentingan vs. Pemegang Saham?

Istilah pemangku kepentingan dan pemegang saham sering digunakan secara bergantian dalam lingkungan bisnis. Melihat secara dekat makna pemangku kepentingan vs. pemegang saham, ada perbedaan utama dala

Strategi bisnis

- Apa itu Diferensiasi Produk?

- Analisis Faktor Luas

- Apa itu Model Keuntungan?

- Model Bisnis Besar Kembali ke Depan Menciptakan Nilai Jangka Panjang Dengan Menempatkan Pemegang Saham Sebagai Bagian Belakang Distribusi Arus Kas

- Apa Itu Metrik Bisnis? 35 Metrik yang Perlu Dilacak Bisnis

- Apa itu Perusahaan Domestik?

-

Mengapa Ada Biaya Nirkabel Boingo di Kartu Kredit Saya?

Mengapa Ada Biaya Nirkabel Boingo di Kartu Kredit Saya? Boingo Wireless menyediakan Internet saat bepergian. Boingo Wirelsss menyediakan akses Internet nirkabel di hotel, bandara dan tempat umum lainnya. Jika Anda melihat tagihan dari perusahaan ini pada ...

-

Apa itu Pinjaman FHA Plus?

Apa itu Pinjaman FHA Plus? Pinjaman FHA Plus dapat mengurangi biaya penutupan out-of-pocket Anda. Persemakmuran Virginia adalah tempat yang baik untuk tinggal jika impian kepemilikan rumah adalah milik Anda. Sebagai buktinya, ...

-

Keringanan pajak gaji untuk usaha kecil dan wiraswasta:Apa yang perlu diketahui

Keringanan pajak gaji untuk usaha kecil dan wiraswasta:Apa yang perlu diketahui Artikel ini telah diperiksa faktanya oleh editor kami dan Jennifer Samuel, spesialis produk senior untuk Credit Karma Tax® . Ketika Anda berjuang untuk membayar semua tagihan Anda, dapat menunda pe...

-

Cara Mengonversi Bunga Bulanan ke Bunga Tahunan

Cara Mengonversi Bunga Bulanan ke Bunga Tahunan Cara Mengonversi Bunga Bulanan ke Bunga Tahunan Membayar bunga atas uang pinjaman adalah hal biasa; nyatanya, tidak ada pemberi pinjaman komersial yang akan meminjamkan uang kepada Anda tanpa membeba...