Apa itu Greenmail?

Melakukan Greenmail melibatkan pembelian sejumlah besar sahamStockApa itu saham? Seseorang yang memiliki saham di suatu perusahaan disebut pemegang saham dan berhak untuk mengklaim sebagian dari aset dan pendapatan sisa perusahaan (jika perusahaan tersebut pernah dibubarkan). Istilah "saham", "berbagi", dan "ekuitas" digunakan secara bergantian. di perusahaan sasaran, mengancam pengambilalihan yang tidak bersahabat, dan kemudian menggunakan ancaman untuk memaksa perusahaan target untuk membeli kembali Dividen vs Pembelian Kembali/Pembelian Kembali SahamPemegang saham berinvestasi di perusahaan publik untuk kenaikan modal dan pendapatan. Ada dua cara utama di mana perusahaan mengembalikan keuntungan kepada pemegang sahamnya – Dividen Tunai dan Pembelian Kembali Saham. Alasan di balik keputusan strategis tentang dividen vs pembelian kembali saham berbeda dari perusahaan ke perusahaan saham dengan harga yang lebih tinggi. Mirip dengan pemerasan, greenmail adalah uang yang dibayarkan ke perusahaan lain untuk mencegah perilaku agresif (yaitu, pengambilalihan yang tidak diinginkan).

Bagaimana Greenmail Bekerja?

Ada empat langkah dasar untuk melakukan Greenmail:

- Seorang investor atau "raider" perusahaan memperoleh saham besar di sebuah perusahaan dengan membeli saham dari pasar terbuka.

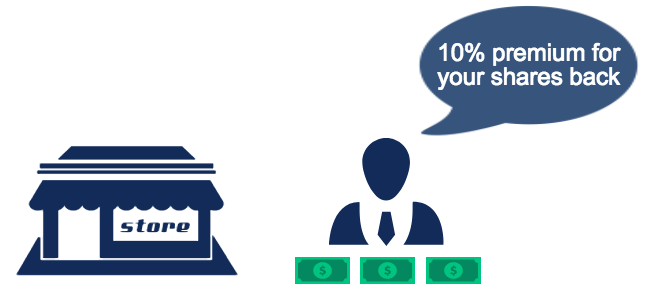

- Investor atau perusahaan mengancam pengambilalihan yang tidak bersahabat tetapi menawarkan untuk menjual kembali saham tersebut kepada perusahaan target dengan harga premium (di atas nilai pasarKapitalisasi PasarKapitalisasi Pasar (Market Cap) adalah nilai pasar terbaru dari saham beredar perusahaan. Kapitalisasi Pasar sama dengan harga saham saat ini dikalikan dengan jumlah saham yang beredar. Komunitas investor sering menggunakan nilai kapitalisasi pasar untuk menentukan peringkat perusahaan). Penyerang juga berjanji untuk meninggalkan perusahaan target sendiri setelah perusahaan target membeli kembali saham tersebut.

- Perusahaan target menggunakan uang pemegang saham untuk membayar uang tebusan.

- Nilai perusahaan target berkurang, dan greenmailer pergi dengan sejumlah besar keuntungan.

Praktek ini secara signifikan menonjol pada 1980-an. Antara April 1983 dan April 1984 saja, perusahaan membayar lebih dari US$4 miliar dalam bentuk greenmail.

Carl Icahn secara luas dianggap sebagai salah satu greenmailer paling terkenal sepanjang masa, karena beberapa transaksi dia tertinggal di tahun 80-an. Anda dapat membaca lebih lanjut tentang Carl dan pengambilalihannya yang terkenal di artikel Fortune ini.

Tantangan yang Dihadapi Perusahaan Sasaran dalam Greenmail

surat hijau, yang merupakan situasi yang menantang bagi perusahaan target, menyajikan dua pilihan:

- Tidak melakukan apa-apa dan membiarkan perusahaan mereka diambil alih

- Bayar premi yang tinggi untuk menghindari pengambilalihan yang tidak bersahabat

Sering, perusahaan target akan membeli kembali saham dengan harga premium untuk mencegah pengambilalihan yang tidak bersahabat.

Sebagai contoh, Perusahaan A membeli 20% saham Perusahaan B dan kemudian mengancam pengambilalihan. Pengurus Perusahaan B, tanpa pilihan lain, membeli kembali saham tersebut dengan harga premium agar tidak diambil alih. Perusahaan A memperoleh keuntungan yang signifikan melalui penjualan kembali saham dengan harga premium kembali ke Perusahaan B dan Perusahaan B kehilangan sejumlah besar uang.

Legalitas Greenmail

Karena gelombang greenmail pada 1980-an, beberapa negara bagian di AS mengadopsi undang-undang yang melarang perusahaan membayar greenmail.

Sebagai contoh:

- Undang-undang New York melarang perusahaan New York membeli kembali lebih dari 10% sahamnya sendiri dari pemegang saham dengan harga lebih tinggi dari nilai pasar (kecuali disetujui dalam suara mayoritas oleh pemegang saham).

- Statuta di Ohio dan Pennsylvania mengharuskan investor yang menggunakan greenmail untuk menghapus semua keuntungan yang mereka peroleh.

Tambahan, di bawah Bagian 5881 dari Internal Revenue Code, pajak cukai 50% dibayarkan dari keuntungan yang dihasilkan dari greenmail. Namun, karena praktiknya tidak didefinisikan dengan baik, cukai mudah dihindari.

Contoh Terkenal dari Greenmail

Salah satu contoh terkenal melibatkan Goodyear Company dan Sir James Goldsmith. Pada tahun 1986, Sir James Goldsmith memegang 11,5% saham (rata-rata $42,20 per saham) di Goodyear Company dan mengancam akan mengambil alih perusahaan seharga $4,7 miliar ($49 per saham).

Sebagai tanggapan, Goodyear setuju untuk membeli kembali saham yang ada dari Sir James seharga $49,50 per saham ($620,7 juta) bergantung pada Sir James untuk tidak membeli saham Goodyear selama 5 tahun. Pada akhirnya, Sir James menghasilkan keuntungan sekitar $93 juta.

Selain itu, untuk mencegah upaya pengambilalihan lain di masa mendatang, Goodyear menawarkan untuk membeli kembali 40 juta saham, dengan 109 juta saham beredar, dengan harga $50 per saham, dalam penawaran terbuka kepada semua pemegang saham. Akhirnya, pembelian 40 juta saham merugikan Goodyear $2,6 miliar.

Bacaan Terkait

Untuk terus belajar dan memajukan karir Anda, lihat sumber daya CFI gratis berikut:

- Dividen vs Pembelian Kembali Saham/Pembelian Kembali Dividen vs Pembelian Kembali/Pembelian Kembali SahamPemegang saham berinvestasi di perusahaan publik untuk kenaikan modal dan pendapatan. Ada dua cara utama di mana perusahaan mengembalikan keuntungan kepada pemegang sahamnya – Dividen Tunai dan Pembelian Kembali Saham. Alasan di balik keputusan strategis tentang dividen vs pembelian kembali saham berbeda dari perusahaan ke perusahaan

- Modal Saham Modal Saham Modal saham (modal pemegang saham, penyertaan modal, kontribusi modal, atau modal disetor) adalah jumlah yang diinvestasikan oleh

- Nilai EkuitasNilai EkuitasNilai ekuitas dapat didefinisikan sebagai nilai total perusahaan yang dapat diatribusikan kepada pemegang saham. Untuk menghitung nilai ekuitas ikuti, panduan ini dari CFI.

- Nilai PerusahaanNilai Perusahaan (EV)Nilai Perusahaan, atau Nilai Perusahaan, adalah seluruh nilai perusahaan sama dengan nilai ekuitasnya, ditambah utang bersih, ditambah setiap kepentingan minoritas

-

Kami tidak memulai KEBAKARAN:Sejarah sebenarnya dari kemandirian finansial

Saya dulu seorang kolektor. Saya mengumpulkan kartu perdagangan. Saya mengumpulkan buku komik. Saya mengumpulkan pin, stiker, dan segala macam kenang-kenangan. Saya memiliki kotak-kotak barang yang te

-

Mengapa Kemandirian Menghasilkan Lebih Banyak Kepastian Dalam Hidup Anda

Di usia dua puluhan, Saya sering menemukan diri saya tanpa tujuan dalam hidup. Sepertinya setiap minggu, Saya tidak tahu apa yang harus saya lakukan selanjutnya dalam hidup dan karir saya. Saya tidak

-

NRA menyelesaikan kasus asuransi New York dengan denda $2,5 juta,

larangan lima tahun National Rifle Association (NRA) mencapai kesepakatan dengan Departemen Layanan Keuangan (DFS) New York untuk menyelesaikan kasus di mana mereka menghadapi tuduhan melanggar unda

-

Cara Membatalkan Klaim Pengangguran

Anda dapat membatalkan klaim pengangguran setelah Anda mulai kembali bekerja. Segera setelah Anda mengajukan klaim pengangguran Anda, negara bagian Anda biasanya mulai bekerja untuk memeriksa kelayak

Strategi bisnis

- Apa itu Perusahaan Rekanan?

- Apa itu Akuisisi Horizontal?

- Apa Artinya In-House?

- Bagaimana Mengenalinya Jika Perusahaan Anda Siap Mengejar Pendanaan Modal Ventura

- Apa itu Harga Rendah Tinggi?

- Kami Membutuhkan Fokus Lebih Besar pada Manfaat yang Diberikan Wanita dalam Peran Eksekutif Puncak ke Perusahaan Daripada Kehancuran dan Kesuraman Karena Jumlah Mereka yang Terbatas

-

Apa Arti Penangguhan dalam Paket 401K?

Apa Arti Penangguhan dalam Paket 401K? Apa Arti Penundaan dalam Paket 401K? Istilah penangguhan bila digunakan bersama dengan rencana 401K mengacu pada penangguhan upah dan pajak penghasilan. Karyawan dapat memilih untuk menerima sebagian...

-

Cara Mendapatkan Uang Penyelesaian Apple untuk Pengguna iPhone

Cara Mendapatkan Uang Penyelesaian Apple untuk Pengguna iPhone Jika Anda adalah pengguna iPhone di tahun 2017, sesuatu yang aneh terjadi:Apple pada dasarnya mengkonfirmasi teori konspirasi tentang produknya sendiri. Konsumen telah lama bertanya-tanya apakah baran...

-

Apa itu Program Investasi Hasil Tinggi (HYIP)?

Apa itu Program Investasi Hasil Tinggi (HYIP)? Program investasi hasil tinggi (HYIP) adalah sarana investasi tidak terdaftar yang menjanjikan pengembalian yang jauh lebih tinggi dengan sedikit atau tanpa risiko. Mereka biasanya dijalankan oleh ind...

-

Apa itu Pengadaan? Jenis,

Apa itu Pengadaan? Jenis, Proses &Teknologi Pengadaan telah menjadi hal yang vital, bagian transaksional dari menjalankan bisnis selama hampir selama perdagangan telah ada. Meskipun hari-hari para ahli Taurat melacak pembeli...