Perencanaan Perumahan dengan Asuransi Jiwa

Meskipun kebanyakan orang tidak suka memikirkan apa yang mungkin terjadi pada orang yang mereka cintai setelah mereka pergi, kenyataannya adalah jika Anda tidak benar-benar siap untuk situasi tertentu, skenario yang berpotensi buruk bisa menjadi jauh lebih buruk bagi orang-orang yang paling Anda sayangi. Faktanya, bagi kebanyakan orang untuk mencapai ketenangan pikiran yang langgeng, perencanaan perumahan yang efektif seringkali merupakan kebutuhan.

Banyak orang percaya bahwa mereka harus memiliki jutaan dolar untuk merencanakan harta mereka. Tetapi bahkan jika keluarga Anda tidak memiliki masalah pajak properti yang substansial, Anda akan tetap ingin barang berharga Anda diteruskan kepada orang yang Anda cintai.

Hal ini sering dapat dicapai dengan menggunakan asuransi jiwa.

Apa itu Rencana Perkebunan?

Banyak orang salah mengira bahwa perencanaan harta warisan hanya melibatkan penulisan surat wasiat. Tetapi perencanaan perkebunan melibatkan lebih dari itu, karena dapat mencakup aspek-aspek seperti keuangan, pajak, bisnis, dan bahkan perencanaan medis. Jadi, saat menulis surat wasiat tentu saja merupakan bagian besar dari keseluruhan proses, ada banyak dokumen lain yang juga diperlukan untuk memenuhi semua kebutuhan perencanaan perumahan Anda.

Selain sejumlah besar uang yang dapat diselamatkan oleh rencana perkebunan Anda yang selamat, jenis rencana ini dapat memastikan bahwa keluarga Anda dan tujuan keuangan Anda terpenuhi ketika Anda tidak lagi di sini atau dapat membuat keputusan seperti itu sendiri.

Sebuah rencana warisan dapat membantu Anda untuk memperjelas niat Anda baik selama hidup dan setelah kematian. Misalnya, jika Anda menjadi tidak mampu karena sakit atau kecelakaan, Anda dapat menyatakan terlebih dahulu niat Anda mengenai perawatan medis.

Selain itu, kematian dapat membawa korban yang luar biasa pada sebuah keluarga. Selain gejolak emosi, penyintas harus berurusan dengan sejumlah masalah keuangan dan terkait pajak . Memiliki rencana perkebunan yang sudah ada, Namun, dapat memberikan langkah-langkah yang diperlukan oleh para penyintas Anda untuk bergerak maju – mengurangi banyak stres, tekanan, dan emosi.

Umumnya, harta kena pajak seseorang kemungkinan akan terdiri dari beberapa atau semua jenis aset berikut:

- Uang tunai

- CD

- saham, obligasi, dan reksa dana (termasuk rekening pensiun seperti IRA dan 401k)

- Perumahan

- Properti pribadi

- Asuransi jiwa

- Bisnis yang dimiliki

- Mobil dan kendaraan lain

- Perhiasan

Biasanya juga akan ada setidaknya sejumlah kewajiban perkebunan. Ini mungkin termasuk:

- Saldo hipotek

- Saldo pinjaman ekuitas rumah

- Pinjaman mobil

- Pinjaman pelajar

- Pinjaman lainnya

- Saldo kartu kredit

Mengapa Menggunakan Asuransi Jiwa Dengan Perencanaan Perumahan?

Untuk menghindari penjatuhan harta warisan ke proses pengesahan hakim dalam situasi tertentu, setiap negara bagian telah menyetujui metode terbatas untuk mentransfer properti pada saat kematian melalui "pengganti wasiat." Dalam beberapa kasus, ini terbatas pada jenis aset tertentu.

Menggunakan pengganti wasiat, dapat memungkinkan Anda untuk mentransfer aset tertentu tanpa perlu menempatkan mereka – dan orang yang Anda cintai – melalui waktu yang lama, mahal, dan seringkali proses pengesahan hakim yang sangat umum. Lebih tepatnya, pengganti surat wasiat dapat memungkinkan penerima manfaat Anda mengakses dana dengan lebih cepat yang mungkin diperlukan untuk pembayaran biaya pemakaman dan akhir, biaya administrasi, atau kewajiban keuangan mendesak lainnya.

Penunjukan penerima merupakan bentuk pengganti wasiat. Ini memungkinkan Anda untuk mentransfer aset tertentu melalui kontrak, seperti hasil polis asuransi jiwa. Karena itu, asuransi jiwa dapat menjadi komponen penting dari rencana warisan seseorang.

Bagaimana Asuransi Jiwa Digunakan dalam Perencanaan Perumahan

Salah satu cara paling umum bahwa asuransi jiwa digunakan dalam perencanaan perumahan adalah melalui Perwalian Asuransi Jiwa yang Tidak Dapat Dibatalkan atau ILIT. Pada kasus ini, perwalian asuransi memiliki polis asuransi jiwa – dan karena itu, harta benda tertanggung tidak ada insiden kepemilikan, dengan demikian menghilangkan hasil dari penyertaan dalam nilai tanah miliknya untuk tujuan pajak tanah. Ini, pada gilirannya, akan mengurangi jumlah pajak properti yang terutang ketika tertanggung meninggal dunia.

ILIT memiliki tiga bagian. Ini termasuk:

- Pemberi – Pemberi adalah orang yang menciptakan kepercayaan (juga tertanggung)

- Wali – Wali amanat akan mengelola kepercayaan

- Penerima (atau Penerima Manfaat) – Penerima perwalian (atau penerima manfaat) adalah mereka yang akan menerima aset perwalian pada saat kematian tertanggung

Setelah hasil dari polis asuransi jiwa telah dibayarkan pada saat kematian tertanggung, wali amanat akan menyediakannya untuk pembayaran pajak tanah, serta biaya lainnya, seperti biaya hukum, biaya pengesahan, dan/atau pajak penghasilan yang terutang.

Sementara ILIT adalah kepercayaan yang tidak dapat dibatalkan – yang berarti bahwa pemiliknya tidak dapat membuat perubahan setelah dibentuk – pemilik masih dapat mengumpulkan banyak kendali atas cara di mana asetnya didistribusikan. Hal ini terutama terjadi pada kepercayaan sebagai penerima manfaat kebijakan.

Salah satu cara ILIT memungkinkan pemilik lebih mengontrol adalah karena wali diwajibkan untuk mengikuti instruksi yang ditinggalkan oleh pemilik. Juga, dengan perwalian asuransi sebagai penerima manfaat dari hasil asuransi jiwa, pemilik perwalian juga dapat menentukan bagaimana uang itu dibelanjakan.

Jenis Asuransi Jiwa Apa yang Terbaik untuk Kebutuhan Perencanaan Perumahan?

Umumnya, asuransi jiwa permanen adalah jenis polis terbaik untuk digunakan dengan perencanaan perumahan. Salah satu alasan utama untuk ini adalah karena, tidak seperti asuransi jiwa berjangka yang hanya berlaku untuk jangka waktu tertentu, polis permanen biasanya dirancang untuk tetap berlaku selama masa hidup tertanggung (asalkan premi dibayar).

Karena ini, kecil kemungkinan polis akan kedaluwarsa jika Anda menggunakan pertanggungan permanen. Pada kasus ini, berbagai jenis pertanggungan permanen dapat dipertimbangkan – termasuk seumur hidup , kehidupan universal , kehidupan universal yang diindeks, atau kehidupan universal yang bervariasi.

Umumnya, tidak dapat dibatalkan Perwalian Asuransi Jiwa diatur ketika pemiliknya berusia 50-an atau 60-an. Itu karena, pada titik ini dalam hidup mereka, hubungan keluarga biasanya telah diselesaikan. Penting untuk diingat, meskipun, bahwa tertanggung dalam polis asuransi jiwa perlu diasuransikan. Ini berarti bahwa jika dia memiliki kondisi kesehatan yang buruk, itu bisa lebih sulit untuk disetujui untuk cakupan. Dengan mengingat hal ini, bergerak maju dengan jenis perencanaan ini sebaiknya dilakukan lebih cepat daripada nanti.

Siapa yang Membutuhkan Rencana Perkebunan?

Meskipun istilah "rencana perkebunan" mungkin terdengar seperti hanya untuk mereka yang kaya, kenyataannya adalah bahwa banyak orang – bahkan mereka yang tidak memiliki jumlah aset yang berlebihan – dapat memperoleh manfaat dari memiliki rencana perumahan.

Meletakkan dasar untuk perencanaan perkebunan terdiri lebih dari menyiapkan metode yang tepat untuk mentransfer kekayaan sehingga aset yang telah Anda bangun dari waktu ke waktu dapat menghindari pajak yang berlebihan, dan dapat dimanfaatkan sebaik mungkin yang menurut Anda cocok untuk kedepannya.

Cara Mempelajari Lebih Lanjut Tentang Perencanaan Perumahan dengan Asuransi Jiwa

Jika Anda ingin mempelajari lebih lanjut tentang perencanaan perumahan dengan asuransi jiwa, akan bermanfaat untuk berbicara dengan agen atau broker asuransi jiwa independen. Kami dapat membantu Anda dengan pertanyaan atau masalah apa pun yang mungkin Anda miliki.

Jangan ragu untuk menghubungi kami secara langsung! Kami memahami bahwa menyiapkan rencana perumahan menggunakan asuransi jiwa mungkin terasa sedikit menakutkan. Tetapi dengan seorang ahli di sisi Anda, itu bisa membuat prosesnya jauh lebih mudah. Jadi, hubungi kami hari ini – kami siap membantu.

-

Cara Menggunakan Opsi untuk Meningkatkan Pendapatan Pensiun Anda

Investasi dan perdagangan opsi mungkin tampak berlawanan, strategi yang tidak kompatibel. Tetapi menggunakan opsi sebenarnya bisa menjadi salah satu strategi paling cerdas Anda untuk meningkatkan pend

-

Apa itu Bunga?

Bunga mengacu pada biaya meminjam uang atau imbalan untuk meminjamkan uang. Khas, bank membebankan bunga atas uang yang dipinjam di atas pembayaran kembali pokok yang diharapkan. Pada waktu bersamaan,

-

Ohio Akan Mengharuskan Siswa Sekolah Menengah untuk Mengambil Kursus Keuangan Pribadi Sebelum Lulus

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Menentukan Apakah Keuangan Anda Siap untuk Pembelian Besar

Mungkin Anda siap untuk mengajukan penawaran di rumah impian di ujung jalan itu. Mungkin Anda sedang mengincar mobil baru untuk perjalanan jauh ke kantor. Atau, mungkin Anda hanya ingin menghabiskan b

anggaran

-

Spread Kredit Vertikal:Perdagangan Probabilitas Tinggi Anda?

Spread Kredit Vertikal:Perdagangan Probabilitas Tinggi Anda? Dalam tenis, seperti dalam perdagangan opsi, strategi yang berbeda mungkin sesuai untuk lingkungan yang berbeda dan kondisi yang berbeda. Kadang-kadang, Anda melihat peluang yang mungkin memiliki risi...

-

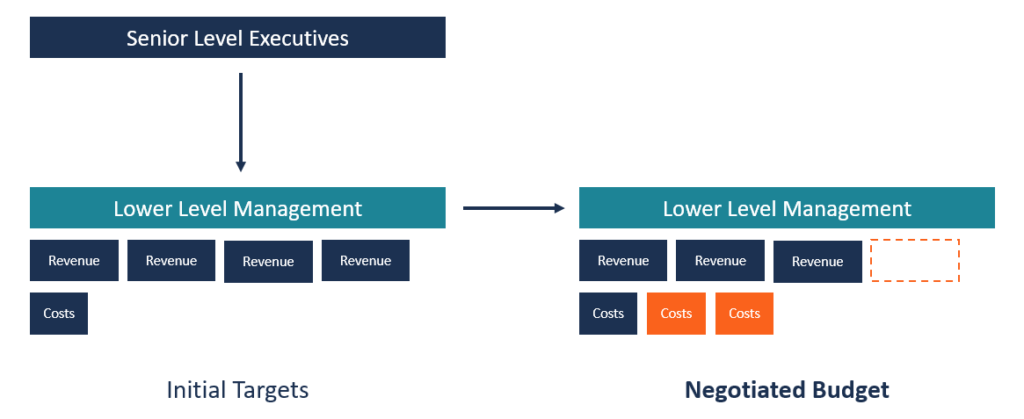

Apa itu Penganggaran Negosiasi?

Apa itu Penganggaran Negosiasi? Penganggaran yang dinegosiasikan adalah proses penganggaran yang menggabungkan penganggaran top-down dan penganggaran bottom-up. Proses penganggaran yang dinegosiasikan tidak memaksakan proses penyusu...

-

Mengapa Setiap Profesional Harus Membuat Kursus Online

Mengapa Setiap Profesional Harus Membuat Kursus Online Itu bukan karena setiap profesional yang serius memilikinya. Tidak, Anda harus membuat kursus online karena ini adalah cara terbaik untuk berbagi pengalaman dengan orang-orang yang suka belajar. Pad...

-

Bisakah Pajak Anda Dikompensasi Tanpa Pemberitahuan?

Bisakah Pajak Anda Dikompensasi Tanpa Pemberitahuan? Memenuhi syarat untuk pengembalian pajak tidak menjamin bahwa Anda akan menerimanya. Jika Anda berutang tunjangan anak yang belum dibayar, pajak kembali atau utang pinjaman mahasiswa federal, jangan ...