Salah satu cara untuk bertahan hidup tanpa asuransi kesehatan

Ketika saya mempertimbangkan untuk meninggalkan pekerjaan penuh waktu saya, Saya memiliki beberapa kekhawatiran. Perhatian utama saya? Asuransi kesehatan. Dan itu bukan hanya saya. Karena suami saya tidak memiliki perlindungan asuransi kesehatan melalui pekerjaannya, dia telah dilindungi oleh polis saya selama bertahun-tahun. Plus, kami akan menambahkan anak-anak ke keluarga kami, jadi kami juga perlu memikirkan mereka.

Pertama, kami mengurus kebutuhan suami saya. Sekitar satu tahun yang lalu, dia mulai mencari paket asuransi kesehatan swasta — dan karena dia pria yang sehat, dia menemukan yang murah dengan mudah. Dan begitu kami mengadopsi anak-anak, mereka juga bisa menjalankan rencananya tanpa masalah.

Jadi itu meninggalkanku. Jika saya berhenti dari pekerjaan saya, Saya memiliki beberapa pilihan:1. Temukan rencana asuransi kesehatan swasta saya sendiri 2. Pergi tanpa asuransi 3. COBRA 4. Cari alternatif non-asuransi.

Riwayat kanker, meskipun itu adalah kasus yang sangat kecil, menghilangkan menemukan rencana asuransi kesehatan swasta saya sendiri… setidaknya untuk tahun 2013. Undang-Undang Perawatan Terjangkau akan menghilangkan itu, tentu saja, tetapi tidak sampai tahun 2014. Pergi tanpa asuransi tampak seperti pilihan gila, terutama karena tagihan medis adalah penyebab nomor satu kebangkrutan. Untuk sekitar $1, 000 per bulan, Saya juga bisa ikut COBRA. Saya sangat mempertimbangkan untuk menggunakan COBRA sebagai "jembatan" untuk membantu saya mencapai hari ketika kondisi saya yang sudah ada sebelumnya akan ditanggung. Namun, pilihan terakhir, menemukan alternatif non-asuransi, adalah yang saya pilih. Inilah sebabnya, bagaimana itu bekerja, dan apa yang saya pikirkan sejauh ini.

Meskipun saya tidak memiliki asuransi kesehatan, apa yang saya miliki adalah pilihan yang memenuhi syarat di bawah Undang-Undang Perawatan Terjangkau. Ini adalah rencana pembagian biaya medis yang tersedia bagi orang Kristen yang mengikuti pedoman tertentu termasuk penggunaan alkohol dalam jumlah sedang, dan tidak ada tembakau atau penggunaan obat-obatan terlarang. Meskipun saya tidak dapat menemukan pilihan serupa yang tersedia bagi orang-orang yang bukan Kristen, Saya pikir menciptakan sesuatu seperti ini akan luar biasa. Suka, rencana pembagian biaya pengobatan vegetarian, atau rencana pembagian biaya Paleo, atau pada dasarnya semua kelompok sehat secara keseluruhan. Tapi saya ngelantur.

Bagaimana itu bekerja

Ketika saya mendaftar, Saya harus memilih tingkat yang menentukan jumlah uang yang saya bayarkan setiap bulan. Level tertinggi mengharuskan anggota untuk membayar $500 per insiden. Suatu insiden dapat mencakup pembedahan, tulang yang patah, atau kehamilan. Contohnya, jika saya perlu menghapus usus buntu saya, Saya akan bertanggung jawab atas $500 pertama dari semua tagihan dokter/rumah sakit/lab, tapi itu saja. Di samping itu, jika saya memiliki pemeriksaan fisik tahunan dengan biaya $400 dengan laboratorium dan pengujian terkait, Saya akan membayar semuanya karena saya tidak melebihi $500 per insiden. Ditto untuk kejadian selanjutnya. Tingkat lainnya lebih murah, tetapi membutuhkan lebih banyak tanggung jawab keuangan anggota.

Jadi setiap bulan, Saya mengirimkan jumlah hadiah sukarela saya (tidak disebut premi karena ini bukan asuransi kesehatan). Uang ini akan dikirim ke rekening escrow, yang kemudian dibagikan kepada anggota lainnya, sesuai dengan biaya pengobatan mereka yang memenuhi syarat. Biaya pengobatan tertentu tidak memenuhi syarat, termasuk kondisi yang sudah ada sebelumnya. Setiap bulan, Saya mendapatkan buletin yang mencantumkan anggota yang memiliki pengeluaran yang tidak memenuhi syarat. Jika saya ingin, Saya dapat mengirim uang tambahan untuk digunakan untuk pengeluaran mereka.

Saya akan jujur:Setelah lebih dari satu dekade memiliki asuransi kesehatan reguler, ini terasa seperti pilihan yang menakutkan. Tapi saya telah melihatnya bekerja. Seperti yang telah saya sebutkan beberapa kali, ayah saya menderita kanker stadium akhir bertahun-tahun yang lalu. Dia menjalani beberapa operasi, kemoterapi, terapi radiasi, kunjungan ke Mayo Clinic, dan banyak tes lainnya. Dan dia juga memiliki rencana pembagian biaya pengobatan yang sama. Tagihannya dibayar, jadi saya tahu rencana itu berhasil untuknya. Saya hanya berharap itu akan berhasil untuk saya.

Apa yang Saya Pikirkan Sejauh Ini

Tidakkah kamu tahu, Saya mengalami insiden sekitar 10 minggu setelah mendaftar. Saya telah membayar hampir $1, 000 dalam tagihan sejauh ini dengan lebih banyak lagi yang akan datang, tetapi saya telah menyerahkan semua tagihan terperinci saya ke organisasi, dan saya menunggu penggantian semua pengeluaran saya, dikurangi $500 pertama. (Sekadar informasi, mereka tidak menyarankan untuk membayar sendiri tagihan yang lebih dari $1, 000. Sebaliknya, mereka merekomendasikan agar tagihan ini diserahkan langsung ke organisasi.) Selain itu, Saya tidak diharuskan membayar lebih dari $500, tetapi dapat memakan waktu 60 hingga 90 hari untuk membayar tagihan. Karena kami punya uang di tabungan, Saya lebih suka membayar tagihan dan menunggu penggantian. Tapi itu hanya saya.)

Perbedaan mencolok lainnya adalah peran saya dalam perawatan kesehatan saya sekarang. Saya tidak repot-repot berbelanja untuk perawatan medis saya sebelumnya, karena tidak peduli rumah sakit atau dokter mana yang saya pilih, Saya mengeluarkan biaya yang sama. Tapi sekarang, Saya berbelanja di sekitar. Contohnya, ketika saya membutuhkan beberapa pengujian laboratorium, Saya bisa memilih untuk pergi ke lab rumah sakit saya yang biasa atau saya bisa pergi ke lab independen, yang setengah biaya. Saya memilih laboratorium independen.

Karena saya secara resmi adalah pasien yang membayar sendiri, Saya juga telah meminta semua penyedia saya untuk diskon. Setiap kali (kecuali sekali), Saya mendapatkan diskon dari tagihan saya, sepanjang jalan hingga 20 persen off. Saya pikir itu akan canggung, karena saya benci bernegosiasi, tapi itu sama sekali bukan masalah besar. Saya hanya mengatakan, "Apakah Anda menawarkan diskon untuk pasien yang membayar sendiri?" Jika mereka melakukannya, super. Jika tidak, Saya menanganinya. Saya juga tidak merasa buruk tentang itu, karena perusahaan asuransi juga tidak membayar harga penuh. Faktanya, kantor dokter saya kecil dan tidak memiliki diskon standar untuk pasien yang membayar sendiri, jadi mereka menagih saya dengan tarif kontrak Blue Cross/Blue Shield.

Kami diberitahu bahwa biaya asuransi suami dan anak-anak saya akan berlipat ganda efektif 1 Januari, 2014, jadi saya juga mempertimbangkan untuk mendaftar mereka juga. Biaya bulanan kami, haruskah kita semua berada dalam rencana ini, akan menjadi sekitar setengah dari apa yang akan terjadi sebaliknya. Selain keuntungan finansial, Saya merasa lebih terlibat dalam perawatan kesehatan saya, dan itu tidak terasa lebih rumit…belum. Dan ini mungkin terdengar sangat bodoh (seperti, mengapa saya tidak melakukan ini?), tetapi karena saya siap untuk mengeluarkan lebih banyak biaya, Saya mencoba untuk menjadi lebih sehat secara umum sehingga biaya saya tetap rendah dari waktu ke waktu.

Jika tertarik, berikut adalah beberapa situs berbagi biaya medis untuk penelitian lebih lanjut:

www.samaritanministries.org

www.chministries.org

www.mychristiancare.org

-

Risiko Judul Membuat Anda Sakit? Inilah Perusahaan Yang Memperingatkan Penurunan Penjualan Karena Coronavirus

Terlepas dari popularitas moniker pasar Teflon yang diperoleh pasar saham selama beberapa tahun sebelumnya, wabah global virus corona baru—sekarang dikenal sebagai COVID-19—telah mengguncang investor

-

Apakah Bukti Asuransi Sama Dengan Halaman Deklarasi?

Kadang-kadang, Anda harus membuktikan bahwa Anda membawa jenis asuransi tertentu dalam jumlah tertentu, seperti ketika seorang petugas polisi meminta untuk melihat bukti asuransi mobil. Dalam kasus-ka

-

Mengapa Co-Founder Reddit Ini Mencintai Ethereum

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

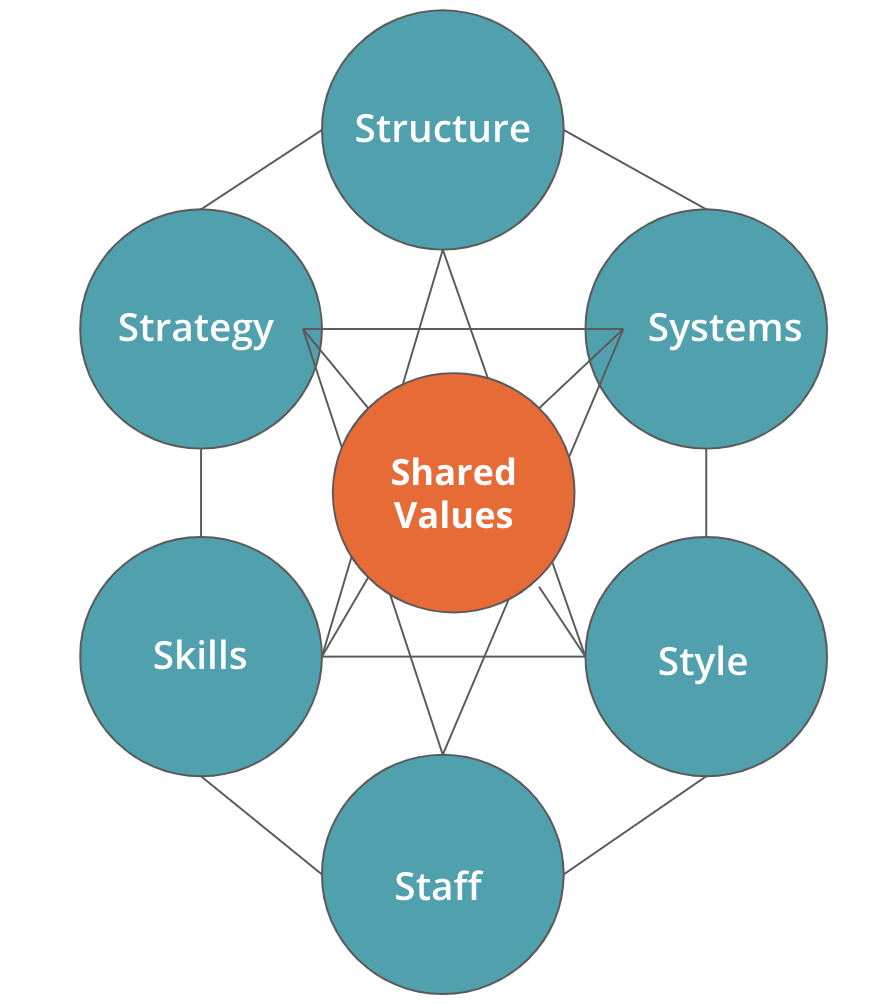

Apa itu Model McKinsey 7S?

Model 7S McKinsey mengacu pada alat yang menganalisis desain organisasi perusahaan. Tujuan dari model ini adalah untuk menggambarkan bagaimana efektivitas dapat dicapai dalam suatu organisasi melalui

anggaran

- Tempat Terbaik untuk Bepergian dengan Anggaran

- Resesi Hebat – Penyebab dan Dampak Krisis Keuangan 2008-2009

- Kapan Anda Membutuhkan Perencana Anggaran Rumah Tangga?

- Jessica Naziri dari TechSesh pada Tampilan Mint Baru untuk iOS

- Tanggal Buka Pendaftaran 2016 dan cara belanja asuransi kesehatan

- Bagaimana Seharusnya Anda Menginvestasikan Dana Darurat Anda?

-

Saham untuk Memberi Energi Portofolio Anda

Saham untuk Memberi Energi Portofolio Anda Rantai45154 Jika sektor energi menggoda Anda untuk berinvestasi 10 tahun lalu, Anda akan lebih baik meletakkan uang Anda di bawah kasur. Indeks MSCI USA IMI Energy kehilangan rata-rata 0,2% per tahu...

-

Apakah asuransi pemilik rumah mencakup pohon yang tumbang di rumah Anda?

Apakah asuransi pemilik rumah mencakup pohon yang tumbang di rumah Anda? Sebuah kebijakan pemilik rumah akan membayar kerusakan ketika sebuah pohon mendarat di atap. (iStock) Polis asuransi pemilik rumah melindungi konsumen ketika pohon atau benda lain jatuh menimpa ruma...

-

Bagaimana Saya Melakukan Bunga Majemuk pada Kalkulator TI-83 Plus?

Bagaimana Saya Melakukan Bunga Majemuk pada Kalkulator TI-83 Plus? Kalkulator grafik menghitung rumus matematika jauh lebih cepat daripada pensil dan kertas tradisional. Dibuat oleh Texas Instruments, TI-83 Plus adalah kalkulator grafik serbaguna yang sering digunak...

-

Apa Itu Surat Kesabaran?

Apa Itu Surat Kesabaran? Kesabaran dapat membantu peminjam menjaga kepala mereka di atas air. Konsumen yang menemukan diri mereka dalam ikatan keuangan mungkin tidak memiliki pilihan lain selain untuk sementara menghentikan ...