Mengapa Anda harus menjadikan rumah sebagai investasi pertama Anda?

Semula, ini akan menjadi seri dua bagian yang membahas pro dan kontra membeli rumah daripada berinvestasi. Tujuannya bukan untuk memilih pemenang atau pecundang, sendiri. (Lagipula, salah satu prinsip utama Menjadi Kaya Perlahan adalah bahwa Anda benar-benar harus melakukan apa yang berhasil untuk Anda.) Sebaliknya, tujuannya adalah untuk menyoroti kekuatan dan kelemahan kedua opsi jika Anda dihadapkan pada suatu pilihan karena suatu alasan.

Artikel Holly Johnson sebaiknya Anda membeli rumah atau (berinvestasi?) yang pertama; dan dia mengatakan itu, jika dia harus membuat pilihan itu, dia "akan berinvestasi untuk masa depan dan meninggalkan rumah dalam satu menit di New York." Saya bermaksud menjelaskan manfaat dari sisi berlawanan dari hipotetis.

Tapi Anda mencuri guntur saya! Begitu banyak orang membuat komentar yang bagus sebagai tanggapan atas posting Holly sehingga saya pikir akan lebih baik untuk menjelaskan apa yang tersisa atau tidak jelas karena suatu alasan. Kami berdua mulai dengan melihat masa lalu.

Cara (Lebih Umum) untuk Membangun Kekayaan

Dua aktivitas telah teruji oleh waktu sepanjang sejarah sebagai cara terbaik untuk menghasilkan uang:

- Jual beli

- Investasi real estat

Jika Anda melihat daftar jutawan Amerika dan apa yang mereka lakukan untuk sampai ke sana, Anda akan mengamati jalan paling umum menuju status jutawan di Amerika adalah real estat.

Tentu, Anda memiliki Warren Buffett yang melakukannya dengan berinvestasi di saham, dan Anda memiliki Zuckerberg dan Gates yang melakukannya dengan memulai perusahaan baru dan menungganginya menuju keberuntungan. Tetapi sebagian besar jutawan kelas bawah membangun kekayaan mereka dengan real estat.

Ada alasan untuk itu. Seperti yang selalu ayah saya katakan:"Setiap orang harus tinggal di suatu tempat." Populasi dunia berkembang, tapi Ibu Pertiwi tidak. Jadi tidak sulit untuk melihat matematika penawaran dan permintaan bekerja dalam mendukung investasi real estat.

Membatasi Harga Shelter

Pertimbangkan ajaran bahwa, Jika Anda ingin membangun kekayaan, satu hal pasti yang dapat Anda lakukan adalah membatasi pengeluaran Anda. Lihatlah anggaran Anda. Apa pengeluaran terbesar Anda? Perumahan. Baik itu sewa atau pembayaran hipotek, kecuali rumah Anda lunas, kemungkinan tidak ada yang Anda menghabiskan lebih banyak uang dari itu. (Sehat, baik, jika Anda menyewa dua Ferrari dan Mercedes, mobil Anda mungkin lebih mahal, tetapi kemudian Anda mengakui bahwa Anda tidak tipikal.)

Jeff menerapkan konsep ini dalam komentar artikel Holly:

Hipotek saya akan berakhir sementara sewa tidak pernah berakhir. Ketika saya membeli, Saya mengunci harga saya. Perumahan bisa naik turun nilainya tapi hipotek saya tidak berubah berdasarkan itu, apa yang saya berutang adalah apa yang saya berutang, bahkan ketika harga naik 20% atau jatuh 20%.

Ketika Anda memikirkan masa depan Anda, apa yang memberi Anda keamanan yang lebih baik daripada memiliki tempat perlindungan pilihan Anda sendiri … dengan tidak ada pembayaran sewa atau hipotek ?

Lihatlah ke sekeliling Anda pada orang-orang pensiunan yang hidup nyaman, dan melihat keuangan mereka. Sembilan dari 10 akan memiliki rumah berbayar. Mereka tidak hanya mengunci harga perumahan selama jangka waktu hipotek mereka, mereka secara efektif menurunkan biaya menjadi nol dibandingkan dengan sewa setelah hipotek dibayar penuh.

Anda tidak bisa sampai di sana jika Anda tidak membeli rumah.

Konversi Biaya

Untuk saya, salah satu alasan terbesar untuk membeli rumah terlebih dahulu adalah karena hal itu menempatkan biaya (yang tak terhindarkan) di jalur untuk menjadi aset. Seperti semua investasi, perbedaan itu biasanya dimulai cukup kecil, karena pada awalnya sebagian besar pembayaran bulanan Anda ke bank hipotek adalah bunga. Namun, Seiring berjalannya waktu, semakin banyak transisi jumlah bulanan dari pengeluaran ke aset, yaitu., ekuitas di rumah Anda.

Itu, untuk saya, tidak kekurangan sesuatu yang indah; dan dalam pikiranku, itu satu-satunya alasan terbesar orang-orang yang aman di masa pensiun tiba di sana.

Konsep Leverage

Ec adalah salah satu dari sedikit yang menyebutkan leverage sebagai keuntungan membeli rumah daripada menginvestasikan uang Anda:

Kedua, keuntungan besar lainnya dari memiliki rumah Anda sendiri adalah leverage. Jika Anda memiliki 30rb untuk diinvestasikan pada tahun 1940, berdasarkan rasio ltv khas 80/20 Anda bisa membeli rumah senilai 600k. Apakah Anda lebih suka memiliki 600k tumbuh pada tingkat yang sedikit lebih rendah atau 30k tumbuh pada tingkat yang lebih tinggi?

Tetapi dilihat dari fakta bahwa hanya tiga komentar yang menyebutkannya, Saya pikir akan lebih baik untuk menjelaskan konsepnya.

Sebagian besar dari kita tahu bahwa utang lebih jahat daripada kebaikan ... kecuali, tentu saja, ketika datang untuk membeli rumah. Salah satu hal besar yang menjadikan membeli rumah sebagai langkah pertama dalam keamanan finansial kebanyakan orang adalah utang itu. Hipotek rumah biasanya merupakan pinjaman termurah di luar sana, sehingga beban yang dikenakan dengan membayar bunga relatif minimal.

Bagaimana Leverage Bekerja

Di sinilah matematika menjadi menarik, dan itu berakar pada (dari semua hal) inflasi. Harga rumah dalam jangka panjang telah naik di sebagian besar tempat. Itu adalah sesuatu yang kita cintai, bukan? Apresiasi itu juga disebut inflasi … tapi inflasi seperti itu yang bekerja untuk kita.

Dan leverage adalah bagaimana kita membuat inflasi bekerja untuk kita. Berikut matematikanya:

Katakanlah Anda membeli rumah seharga $100, 000 (untuk menjaga angka tetap bulat) dan Anda meletakkan $20, 000. Kemudian katakanlah, selama periode 30 tahun, inflasi rata-rata 3 persen. Kemungkinan tingkat hipotek Anda akan menjadi beberapa poin di atas itu, katakan 5 persen. Pada awalnya memerah, itu terdengar seperti kesepakatan yang buruk, karena Anda membayar lebih dari yang Anda dapatkan dalam apresiasi yang didorong oleh inflasi. Tapi tunggu.

Setelah tahun pertama (sekali lagi, hanya menggunakan angka kasar) Anda akan mendapatkan 5 persen dari $80, 000 bunga:itu $4, 000. (Dikurangi setelah pajak, tapi mari kita abaikan itu untuk saat ini.)

Di tahun yang sama, rumah Anda akan dihargai $3, 000 (3 persen dari $100, 000). Anda mungkin berpikir Anda menghasilkan 3 persen, tapi tidak, itu tidak benar. Anda hanya menginvestasikan $20, 000 dari uang Anda sendiri untuk mendapatkan penghargaan, jadi pengembalian uang Anda yang sebenarnya untuk tahun pertama itu adalah ($3, 000 · $20, 000 =) 15 persen!

Berapa banyak investasi yang memberi Anda itu?

Itu adalah penyederhanaan yang berlebihan untuk memastikan, tetapi tujuannya adalah untuk menunjukkan dalam matematika apa yang diketahui banyak orang dalam hati mereka:Rumah Anda sering kali merupakan investasi terbaik Anda.

Mengapa tidak melakukan investasi terbaik terlebih dahulu?

Pembebasan Pajak — Kemungkinan Kesalahpahaman

Uri mengemukakan salah satu keuntungan kepemilikan rumah yang lebih dikenal luas:

Jangan lupa tentang perlakuan pajak yang menguntungkan yang didapat rumah tempat tinggal. ada pengurangan pajak penghasilan bunga hipotek, yang akan menjadi yang tertinggi di tahun-tahun awal hipotek – tabungan tersebut dapat dimasukkan ke dalam dana investasi Anda. Dan ada pengecualian pajak capital gain untuk keuntungan 250K (500K jika menikah) pertama. tentu saja, beberapa instrumen investasi keuangan mendapatkan perlakuan yang menguntungkan, juga.

Banyak orang suka menunda keringanan pajak penghasilan yang Anda dapatkan di Amerika Serikat sebagai alasan mengapa membeli rumah adalah cara yang lebih baik daripada menabung untuk masa pensiun. Itu benar, untuk banyak orang, pengurangan yang Anda dapatkan untuk pajak penghasilan sangat membantu — tetapi seringkali tidak sebesar yang Anda kira.

Jika Anda mengajukan pengembalian pajak sederhana, seperti yang dilakukan sebagian besar penerima upah, Anda cukup mengambil potongan standar dan potongan bunga hipotek menghilang.

Juga, jika Anda cukup beruntung untuk menghasilkan banyak uang, pengurangan bunga hipotek memudar.

Jadi, dalam praktek, keringanan pajak bukanlah alasan yang kuat untuk menempuh rute membeli rumah seperti yang diharapkan oleh para pendukungnya. Tetapi, dalam situasi yang tepat, itu adalah bantuan.

Saya dan istri saya selalu mendapat manfaat pajak karena kami tidak pernah menghasilkan uang sebanyak itu dan karena hal-hal lain, seperti sumbangan amal dan hal-hal seperti itu, yang memungkinkan kami untuk mengajukan pengembalian pajak terperinci setiap tahun di mana kami mendapat pengurangan bunga.

Inflasi Sewa – Pembunuh Kekayaan Tertinggi

Kecuali jika Anda mewarisi tempat tinggal yang telah dibayar, Anda akan harus membayar untuk tempat tinggal. Jika Anda tidak membeli, Anda harus menyewa. Kami mengenal dua pasangan di California yang telah menyewa tempat yang sama selama lebih dari 20 tahun.

Selama waktu itu, sewa mereka hampir dua kali lipat. Jika mereka telah membeli, pembayaran mereka tidak akan berlipat ganda. Bahkan jika mereka mengambil pinjaman 100 persen pada saat itu biasa, dan tarifnya berubah-ubah, pembayaran mereka tetap tidak akan berlipat ganda.

Inflasi membunuh kekayaan penyewa dan menempatkan dolar nyata di kantong pemilik rumah - pukulan ganda. Ke dalam pikiranku, itulah alasan kuat untuk menjadikan rumah sebagai investasi pertama Anda.

Peringatan

Tetapi ada beberapa peringatan yang perlu dipertimbangkan…

- Saat Anda mulai menjual dan membeli rumah, matematika itu keluar jendela, karena biaya transaksi dalam menjual dan membeli real estat sering kali membalikkan persamaan itu. Karena itu, jika Anda berencana untuk banyak bergerak di awal hidup Anda, mungkin lebih masuk akal untuk memulai dengan fokus pada tabungan pensiun Anda.

- Juga, matematika menjadi sangat tidak menarik jika Anda memulai kepemilikan rumah Anda di puncak siklus ekonomi, karena hal itu sangat menghambat apresiasi jangka panjang itu. (Saya membuat kesalahan itu dan membayar mahal untuk itu, itulah yang saya tahu.)

Jika Anda menghindari dua peringatan itu, Saya percaya menemukan cara untuk membeli rumah pertama secepat mungkin kemungkinan besar akan menjadi jangkar karir investasi Anda.

Apakah Anda dalam posisi untuk memanfaatkan rumah Anda? Maukah kau melakukannya? Kondisi apa yang menghalangi Anda untuk menjadikan rumah sebagai investasi pertama Anda?

-

HELOC vs. pinjaman ekuitas rumah:Mana yang terbaik untuk saya?

Apakah Anda ingin merombak rumah Anda atau mengkonsolidasikan utang, Anda mungkin ingin memanfaatkan ekuitas rumah Anda untuk mengakses uang tambahan. Pemberi pinjaman dapat mengizinkan Anda meminja

-

Alat Deteksi BSV Menunjukkan Efisiensi Saat Menghadapi Serangan Berbahaya

Oleh Makkie Maclang Jaringan BSV baru-baru ini menjadi korban percobaan serangan berbahaya, dan alat pendeteksi garpunya telah berkembang pesat dan menunjukkan betapa efisiennya alat tersebut. Kare

-

Apa yang Lebih Rendah dari Biaya atau Pasar (LCM)?

Lower of cost or market (LCM) adalah metode penilaian persediaan yang diperlukan untuk perusahaan yang mengikuti U.S. GAAPGAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan p

-

Tidak Ada Stimulus yang Diperlukan untuk Saham Daftar Pantauan Saya untuk Bergerak

Andrew Keene Ini adalah hari yang buruk untuk menjadi maskapai penerbangan... tapi ini adalah hari yang kita lihat akan datang untuk sementara waktu. Maskapai penerbangan telah menjadi salah satu y

anggaran

- Apa yang Anda Pakai Penting… Saat Anda Berbelanja

- Bagaimana cara membersihkan rumah keuangan Anda?

- Pentingnya Penganggaran Modal

- Perbaikan Rumah Anda Tidak Harus Berhemat

- Bagaimana Penganggaran Amplop Bekerja?

- Alasan Bagus untuk Memberikan Hadiah Finansial &Cara Kreatif untuk Mendukung Amal Favorit Anda

-

Harga Konsumen Naik 5,3% Tahun Ke Tahun

Harga Konsumen Naik 5,3% Tahun Ke Tahun Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apakah Legal di Texas untuk Mencairkan Cek Mundur Sebelum Tanggal?

Apakah Legal di Texas untuk Mencairkan Cek Mundur Sebelum Tanggal? Cek yang sudah lewat tanggal tidak boleh diuangkan lebih awal secara sah, asalkan langkah-langkah yang diambil. Menulis cek lewat tanggal (PD) legal di Texas dan semua negara bagian AS lainnya; karen...

-

8 Cara Membangun Harga Diri Finansial Anda

8 Cara Membangun Harga Diri Finansial Anda Jika Anda berjuang untuk memenuhi kebutuhan, atau terlilit hutang, itu bukan perasaan yang hebat. Sangat mudah untuk merasa putus asa ketika Anda tampaknya tidak bisa maju secara finansial. Tapi janga...

-

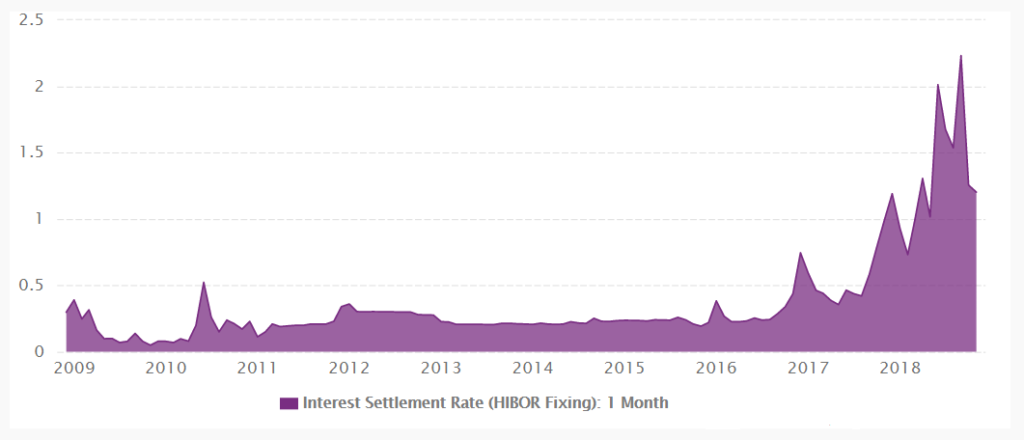

Berapa Tarif yang Ditawarkan Antar Bank Hong Kong (HIBOR)?

Berapa Tarif yang Ditawarkan Antar Bank Hong Kong (HIBOR)? Hong Kong Interbank Offered Rate (HIBOR) adalah suku bunga acuan yang digunakan pemberi pinjaman dan peminjam untuk pinjaman antar bank di pasar Hong Kong. Tingkat referensi digunakan pada instrumen k...