Lebih baik sewa atau beli? Bagaimana mengetahui kapan menyewa rumah masuk akal

Saya telah menjadi pemilik rumah selama 24 dari 25 tahun terakhir. Berdasarkan ini, Anda mungkin berpikir saya adalah pendukung kepemilikan rumah daripada menyewa. Bukan itu masalahnya. Semakin saya tua, semakin saya menghargai tidak ada jawaban yang benar di abadi "apakah lebih baik untuk menyewa atau membeli?" perdebatan. Terkadang membeli rumah adalah yang paling masuk akal. Terkadang menyewa adalah pilihan yang lebih cerdas.

Dalam sebuah editorial di edisi Juni 2007 Keuangan Pribadi Kiplinger , Ksatria Kiplinger menulis, “Seringkali biaya sewanya lebih murah. Biaya tahunan untuk memiliki properti, baik itu rumah atau kondominium, biasanya lebih besar dari biaya sewa, setelah pajak.” Saya setuju.

Hari ini, mari kita lihat beberapa cara untuk mengevaluasi keputusan sewa versus membeli dari perspektif keuangan.

Rasio Harga-Sewa

Salah satu cara untuk mengetahui apakah lebih baik menyewa atau membeli adalah dengan menghitung rasio harga-sewa (atau rasio P/R). Angka ini memberi Anda gambaran kasar apakah rumah di daerah Anda cukup murah. Menghitung rasio P/R itu sederhana. Yang perlu Anda lakukan adalah:

- Temukan dua rumah serupa (atau kondominium atau apartemen), satu untuk dijual dan satu untuk disewakan.

- Bagilah harga jual satu tempat dengan sewa tahunan tempat lain. Angka yang dihasilkan adalah rasio P/R.

Sebagai contoh, katakan Anda menemukan $200, 000 rumah dijual di lingkungan yang bagus. Anda menemukan rumah serupa di blok berikutnya untuk disewa seharga $1, 000 per bulan (yang menghasilkan $12, 000 per tahun). Membagi $200, 000 kali $12, 000, Anda mendapatkan rasio P/R 16,7. Tapi apa nomor ini? berarti ?

Menulis di The New York Times , David Leonhardt berkata, “Rasio sewa di atas 20 berarti biaya kepemilikan bulanan jauh melebihi biaya sewa.” Itu sedikit buram, Aku tahu. Leonhardt mengatakan bahwa semakin tinggi rasio P/R, semakin masuk akal untuk menyewa — dan semakin tidak masuk akal untuk membeli.

Rentang rasio P/R yang normal secara nasional adalah antara 10 dan 14 (artinya akan membutuhkan biaya antara $1200 dan $1600 untuk menyewa $200, 000 rumah). Selama tahun 1990-an, tepat sebelum gelembung perumahan, rasio P/R nasional biasanya antara 14 dan 15 (sekitar $1100 hingga $1200 untuk menyewa $200, 000 rumah). Selama gelembung perumahan dekade terakhir, rasio harga-untuk-sewa nasional naik menjadi 22,73 (tahun 2005) kemudian menjadi 24,50 (tahun 2007) sebelum pasar runtuh. Karena kebanyakan orang bergegas membeli rumah, nomor mengatakan mereka harus menyewa.

Berdasarkan informasi tersebut, Saya berpendapat bahwa:

- Ketika rasio harga-untuk-sewa di bawah 12, umumnya lebih baik membeli daripada menyewa.

- Ketika rasio harga-sewa antara 12 dan 15, keputusan keuangan tidak jelas.

- Ketika rasio harga-untuk-sewa naik di atas 15, Anda mungkin lebih baik menyewa.

Angka nasional tidak menceritakan kisah lengkapnya, tentu saja. Sementara rasio harga-untuk-sewa nasional mungkin sekitar 20, angka sebenarnya di kota Anda bisa sangat berbeda.

Rasio Harga-untuk-Sewa untuk Kota-kota AS

Di masa lalu, Saya telah berjuang untuk menemukan angka jatah harga-untuk-sewa saat ini. Baru-baru ini, Namun, Saya mengetahui bahwa Zillow memiliki halaman khusus untuk meneliti data perumahan. Dari sini, Anda dapat mengunduh banyak tabel berbeda yang terkait dengan penjualan rumah dan harga sewa, termasuk info harga sewa bulanan dari Oktober 2010 hingga hari ini. Jika Anda ingin pindah, ini adalah sumber yang fantastis untuk menemukan di mana dolar perumahan Anda akan pergi terjauh!

Untuk tendangan, Saya menyia-nyiakan sembilan puluh menit bermain dengan rasio harga-sewa menggunakan data Zillow. (Apa yang bisa saya katakan? Saya seorang kutu buku!) Saya mengunduh daftar harga rumah rata-rata dan sewa bulanan rata-rata, kemudian menghitung rasio P/R untuk 48 area metro utama. (Untuk berbagai alasan, ini adalah pilihan kota yang agak sewenang-wenang.) Inilah daftar rasio harga-sewa saya di Amerika Serikat pada Januari 2018.

Jika Anda pindah ke Scranton untuk pekerjaan baru Anda di Dunder Mifflin Paper Company, kemungkinan besar Anda ingin membeli rumah. Tapi jika Anda menuju ke Bay Area, taruhan terbaik Anda adalah menyewa.

Saya agak skeptis bahwa angka-angka ini akurat — angka-angka ini berasal dari situs yang ingin menciptakan pembeli rumah, setelah semua - tetapi sulit untuk menemukan info yang lebih baik. Sejauh yang saya ketahui, tidak ada sumber terpercaya yang menghasilkan statistik ini secara teratur. (Saya pribadi percaya angka dari artikel seperti ini lebih akurat. Namun, artikel itu juga delapan belas bulan kedaluwarsa dan tidak menjelaskan metodologinya.)

Harap dicatat bahwa rasio harga-sewa di seluruh kota hanya benar-benar penting jika Anda pindah dari kota lain. Sebaliknya, yang sebenarnya penting adalah rasio harga-untuk-sewa untuk properti tertentu yang Anda pikirkan untuk dibeli atau disewa.

Harga Rumah vs. Pendapatan Rumah Tangga

Cara lain untuk mengukur biaya perumahan adalah dengan membandingkannya dengan pendapatan keluarga Anda. Dari 1984 hingga 2000, harga rumah rata-rata sekitar 2,8 kali pendapatan keluarga tahunan rata-rata. (Dengan kata lain, biaya rumah biasa sekitar tiga kali lipat dari pendapatan keluarga dalam setahun.) Selama awal 1970-an, harga rumah sekitar 2,3 kali pendapatan keluarga rata-rata. Selama gelembung perumahan, rasio ini melonjak menjadi 4,2.

Angka-angka ini mungkin tidak berarti banyak sendiri, tetapi mereka dapat memberi Anda semacam gagasan apakah perumahan terlalu mahal di daerah Anda. Plus, tampaknya aman untuk mengasumsikan berdasarkan angka masa lalu bahwa sebagian besar keluarga dapat dengan nyaman membeli rumah yang harganya sekitar 2,5x pendapatan tahunan mereka. (Jadi, jika keluarga Anda menghasilkan $80, 000 setahun, Anda mampu membayar $200, 000 rumah.)

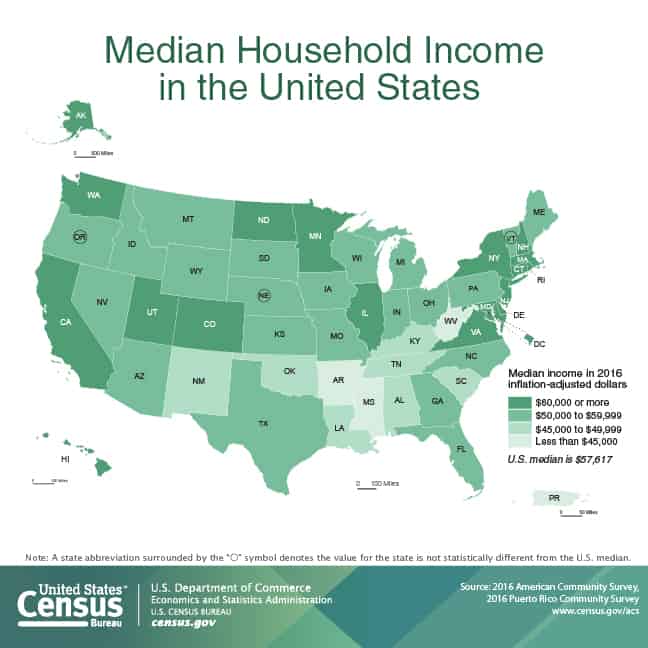

Menurut angka terbaru dari Biro Sensus AS, pendapatan rumah tangga rata-rata di Amerika Serikat adalah $57, 617 pada akhir 2016. (Pendapatan rumah tangga rata-rata lebih besar — $73, 207 — tetapi angka itu diselewengkan oleh mereka yang berpenghasilan tinggi, itulah sebabnya saya lebih suka menggunakan median.)

Menggunakan harga rumah rata-rata AS saat ini sebesar $232, 700, kita dapat melihat bahwa harga rumah saat ini berjalan sekitar 4,04 kali lipat dari pendapatan rumah tangga biasa. Rasio ini tidak setinggi saat gelembung perumahan, tapi masih lumayan curam. Berdasarkan ini, menyewa sepertinya paling masuk akal saat ini di banyak bagian negara.

Favorit Saya “Sewa atau Beli?” Kalkulator

Akhirnya, Saya ingin berbagi apa yang mungkin menjadi cara favorit saya untuk membandingkan biaya sewa dengan biaya pembelian.

The New York Times memiliki yang hebat sewa vs beli kalkulator yang dapat membantu Anda memutuskan mana yang terbaik untuk Anda. Cukup masukkan angka untuk situasi Anda, dan kalkulator memberi tahu Anda berapa lama waktu yang dibutuhkan untuk mencapai titik impas meskipun Anda membeli rumah. Kalkulator ini adalah alat yang luar biasa. Meskipun berada di balik paywall lunak (yang dapat dielakkan menggunakan mode penyamaran di browser Anda), itu layak digunakan jika Anda mencoba membuat keputusan tentang apakah akan menyewa atau membeli.

Untuk kesenangan, Saya menjalankan angka untuk situasi saya sendiri. Musim panas terakhir, Kim dan saya membeli rumah kami saat ini seharga $442, 000. Setelah Anda menghitung semua renovasi yang telah kami lakukan, biaya aktual kami akan mendekati $600, 000. (Kucing suci!) Berdasarkan situasi kami, NS NY Times kalkulator mengatakan bahwa kami akan lebih baik menyewa jika kami dapat menemukan properti serupa dengan harga kurang dari $2767 per bulan.

Memindai daftar saat ini, ada tiga rumah sewa terdekat yang mirip dengan milik kami (lebih dari 1200 kaki persegi, lebih dari satu hektar tanah). Mereka menghasilkan $2900 hingga $3000 per bulan. Jadi, kedengarannya seperti membeli atau menyewa properti seperti milik kami di Portland adalah hal yang sulit saat ini. (Jika saya menjalankan angka menggunakan harga pembelian aktual rumah kami — $442, 000 — Saya harus bisa menyewa dengan harga kurang dari $2100 agar itu menjadi pilihan yang lebih cerdas.)

Garis bawah

Memutuskan apakah akan menyewa atau membeli adalah keputusan finansial dan emosional yang rumit. Saya percaya itu memalukan ketika orang-orang yang tidak siap didorong ke pasar perumahan karena gagasan yang salah dari manfaat yang dibayangkan. Kepemilikan rumah bukanlah obat mujarab. Menyewa bukanlah kebodohan universal.

Sebagian dari masalahnya adalah Kompleks Industri Real-Estate yang luas, masing-masing bagian memiliki kepentingan dalam meyakinkan konsumen bahwa lebih besar lebih baik. (Seperti yang saya sebutkan dalam artikel terbaru saya tentang sejarah kepemilikan rumah di AS, industri real estat adalah penemuan yang relatif baru, baru berusia 100 tahun. Tapi dalam seratus tahun itu, itu tumbuh menjadi kekuatan yang kuat dalam perekonomian kita.)

Industri perumahan melakukan yang terbaik untuk menyebarkan mitos tertentu tentang kepemilikan rumah, mitos seperti:

- Jika Anda menyewa, Anda membuang uang Anda. (Ini salah. Seperti semua pilihan keuangan, ada biaya peluang apakah Anda memilih untuk menyewa atau memilih untuk membeli.)

- Memiliki rumah adalah rencana tabungan paksa. (Juga salah. Ya, Anda dapat membangun ekuitas di rumah jika Anda membelinya di tempat yang tepat pada waktu yang tepat dan/atau Anda tetap tinggal untuk sementara waktu. Kebanyakan orang tidak tinggal diam, Namun, jadi mereka akhirnya membayar banyak untuk bunga dan sangat sedikit untuk membangun ekuitas sebelum membeli yang lebih besar, "tempat yang lebih baik.)

- Anda harus membeli rumah sebanyak yang Anda mampu. (Lengkap dan omong kosong. Anda harus menghabiskan sesedikit mungkin. Alih-alih mendorong batas atas anggaran perumahan Anda, seperti yang terjadi pada kebanyakan kasus, Anda malah harus membidik serendah mungkin.)

Sekarang, biarkan aku menjadi jelas. Tidak diragukan lagi bahwa membeli rumah masuk akal bagi sebagian orang, tetapi terutama untuk alasan non-finansial. Memiliki rumah memberi Anda stabilitas (Anda tidak bergantung pada pemilik rumah) dan kebebasan (Anda dapat melakukan apa yang Anda inginkan dengan tempat itu). sial, tahun lalu saya memilih untuk membeli "pondok pedesaan" berusia delapan puluh tahun di pinggiran Portland, jadi saya benar-benar mengerti alasan non-moneter untuk ingin memiliki.

Tapi ada juga keuntungan untuk menyewa.

Untuk satu, Anda memiliki fleksibilitas; Anda dapat bergerak pada saat itu juga. Untuk yang lain, Anda tidak bertanggung jawab jika terjadi kesalahan. Jika pancuran mulai bocor sebelum Anda pergi berlibur ke Duluth, Anda tidak perlu khawatir tentang itu — Anda memanggil pemilik rumah.

Jika Anda memutuskan untuk membeli rumah, lakukan untuk alasan yang tepat:karena itu sesuai dengan tujuan Anda dan akan membuat Anda bahagia. jangan melakukannya karena Anda pikir itu adalah investasi yang baik. hipotek adalah bukan rencana pensiun — itu tidak akan membuat Anda kaya. Sebagai gantinya, menganggapnya sebagai membeli cara hidup.

Jika kepemilikan rumah adalah gaya hidup yang Anda inginkan dan mampu, lalu beli. Jika tidak, menyewa.

-

Cara Membeli Repo Mobile Homes

Membeli rumah mobil yang disita serupa dalam beberapa hal dengan membeli rumah tradisional yang disita, tetapi jauh berbeda dalam hal lain. Seperti halnya rumah tradisional, pemeriksaan sangat penting

-

Dasar-dasar Akuntansi Aktiva Tetap

Pelajari Proses, Entri dan Praktik Terbaik Panduan ini mencakup semua yang Anda butuhkan untuk memahami dan memulai akuntansi aset tetap. Pakar akuntansi kami menyediakan entri jurnal standar, conto

-

Saham Apa Saja yang Ada di Indeks BTK?

Saham Apa Saja yang Ada di Indeks BTK? Indeks BTK adalah kumpulan saham bioteknologi, yang sebagian besar diperdagangkan di American Stock Exchange. Bioteknologi adalah salah satu industri yang palin

-

Penggemar Disney Akan Sangat Menyukai Verizon

Tentu, Mimpi adalah harapan yang dibuat oleh hatimu, tetapi sebagian besar waktu, hal-hal yang paling kita inginkan tidak langsung mendarat di pangkuan kita. Kecuali, itu adalah, Anda mendapatkan tele

anggaran

- Ulasan Biaya | Lacak Pengeluaran Anda dengan Mudah

- Bagaimana Seharusnya Anda Menginvestasikan Dana Darurat Anda?

- 15 Ide Pesta Wisuda Cerdas yang Anda Inginkan Orang Tua Anda Mencoba

- Hostel untuk orang dewasa:Habiskan uang perjalanan di tempat yang diperhitungkan

- Panduan Pajak Wiraswasta – Yang Harus Anda Ketahui untuk Menghindari Hukuman Mahal!

- Haruskah Anda Menggabungkan Keuangan Dengan Pasangan Anda?

-

Apa itu Sistem Pasar Nasional (NMS)?

Apa itu Sistem Pasar Nasional (NMS)? Sistem Pasar Nasional (NMS) adalah mekanisme peraturan yang mengatur operasi perdagangan sekuritas di Amerika Serikat. Ini mencakup semua entitas dan fasilitas, baik negeri maupun swasta, yang terliba...

-

Lompatan Ke Sejarah dan Masa Depan Cryptocurrency

Lompatan Ke Sejarah dan Masa Depan Cryptocurrency Anda mungkin pernah mendengar istilah “BitCoin” beberapa kali dan mungkin pernah berpikir untuk berinvestasi di dalamnya. Tetapi ada beberapa hambatan dalam memulai dengan cryptocurrency, dan yang pal...

-

Apa itu Pendapatan Non-Operasi?

Apa itu Pendapatan Non-Operasi? Pendapatan non-operasional mengacu pada bagian dari pendapatan perusahaan yang tidak dapat diatribusikan ke operasi bisnis intinya. Ini adalah kategori dalam laporan laba rugi multi-langkah Laporan La...

-

Apa itu Dana Asing?

Apa itu Dana Asing? Dana asing mengacu pada dana yang berinvestasi dalam bisnis di luar negara asal investor. Mereka dapat berupa dana yang diperdagangkan di bursa, dana tertutup, atau reksa dana Reksa Dana Reksa dana ad...