Cara membatalkan kartu kredit (tanpa membunuh skor kredit Anda)

Saya memiliki kartu kredit yang ingin saya batalkan, tapi saya tidak tahu apakah saya harus melakukannya. Saya khawatir itu akan merusak nilai kredit saya. Hari ini saya akan memandu Anda secara real time saat saya mengevaluasi keputusan ini. Kemudian saya akan menjelaskan cara membatalkan kartu kredit, tidak peduli mengapa Anda ingin melakukannya.

Saya biasanya tidak terlalu memperhatikan nilai kredit saya. Saya tahu bahwa itu berkisar antara 800 dan 820, jadi saya tidak khawatir tentang hal itu. Dengan skor seperti itu, Saya dianggap memiliki “kredit luar biasa”, dan itu cukup baik bagi saya. (Kim sangat bangga bahwa dia memiliki nilai kredit yang lebih tinggi daripada saya, omong-omong.)

Yang mengatakan, selama beberapa tahun terakhir saya telah membawa kartu kredit yang tidak saya inginkan atau butuhkan. Ini adalah kartu Chase British Airways yang saya daftarkan pada tahun 2011. Kartu yang bagus, tapi saya tidak pernah menggunakannya karena saya punya yang lebih baik. Kartu kredit utama saya saat ini adalah Chase Sapphire Reserve, yang saya gunakan untuk 99% transaksi kredit pribadi saya.

Pada dasarnya, Saya membayar $75 per tahun — biaya tahunan kartu British Airways — tanpa bayaran… kecuali untuk mempertahankan nilai kredit saya. Saya tidak menyukainya. Saya lebih suka membatalkan kartu dan menerima pukulan sementara untuk kredit saya. Tetapi apakah membatalkan kartu kredit itu buruk? Dan jika itu buruk, seberapa buruk?

Saya telah memutuskan untuk mendokumentasikan prosesnya! Mari kita cari tahu bersama.

Skor Kredit Saya Saat Ini

Untuk memulai, tentu saja, Saya perlu mempelajari nilai kredit saya saat ini.

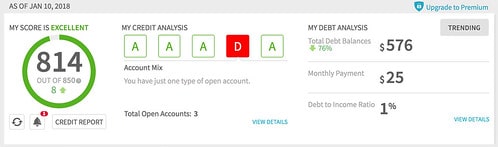

Pertama, Saya mengunjungi Kredit Wijen, alat pemantau kredit gratis yang saya gunakan mungkin sekali atau dua kali setahun. Terakhir saya cek pada Januari 2018, Credit Sesame mengatakan nilai kredit saya adalah 814:

Hari ini, Credit Sesame mengatakan nilai kredit saya adalah 816:

Nilai kredit saya tetap kurang lebih sama selama dua belas bulan terakhir. (Sebagai catatan tambahan, Saya pikir itu lucu bahwa Credit Sesame berpikir saya harus membuka banyak kartu kredit baru untuk meningkatkan skor kredit saya. Bisakah Anda menebak apa model pendapatan perusahaan?)

Lanjut, Saya pergi mencari pendapat kedua. Karena saya pelanggan Chase, Saya memiliki akses ke fitur "Perjalanan Kredit" mereka, yang menyediakan pemantauan VantageScore gratis. (VantageScore adalah pesaing skor FICO yang populer. Kedua skor tersebut adalah representasi numerik dari riwayat kredit Anda yang dirancang untuk memberi pemberi pinjaman cara cepat untuk mengevaluasi apakah akan berbisnis dengan Anda atau tidak.)

Inilah VantageScore saya saat ini menurut Perjalanan Kredit di Chase:

Ya! Sama seperti dilansir Credit Sesame. Mulai hari ini, sebut saja skor kredit saya 816.

Perjalanan Kredit juga memberi Anda riwayat skor kredit Anda selama satu tahun sehingga Anda dapat melihat tren. Inilah bagaimana skor saya berfluktuasi selama dua belas bulan terakhir. (Saya tidak yakin apa yang bertanggung jawab atas penurunan baru-baru ini. Saya belum melakukan apa pun dengan kredit…)

Untuk menambah wawasan, Credit Journey memberikan gambaran kredit sehingga Anda dapat melihat status berbagai faktor yang membentuk skor kredit Anda.

Ini berguna, Saya seharusnya, tetapi alat diagnostik Credit Sesame sedikit lebih kuat. Perjalanan Kredit tidak menjelaskan bahwa kurangnya keragaman kredit saya adalah faktor terbesar yang mencegah saya mendapatkan skor yang lebih tinggi. Credit Sesame membuat ini sangat jelas. (Itu D merah di screencap yang saya bagikan sebelumnya.)

Apa Yang Terjadi Jika Saya Membatalkan Kartu Kredit?

Mungkin yang paling relevan untuk situasi saya saat ini, Namun, Perjalanan Kredit memungkinkan Anda untuk mensimulasikan skor kredit Anda dengan berbagai perubahan.

- Apa yang terjadi jika Anda mengambil pinjaman baru?

- Apa yang terjadi jika Anda membatalkan kartu?

- Apa yang terjadi jika Anda menambahkan kartu kredit baru?

- Apa yang terjadi jika salah satu akun Anda masuk ke koleksi?

Dengan Simulator Skor, Anda dapat melihat bagaimana perubahan tertentu akan mempengaruhi skor kredit Anda.

Sayangnya, Simulator Skor ini adalah alat serba guna. Itu tidak membiarkan pengguna melakukan kontrol yang tepat atas input mereka. Jadi, contohnya, Saya tidak dapat membuat model pembatalan kartu Chase British Airways saya secara khusus.

Namun , Saya dapat memodelkan apa yang terjadi jika saya membatalkan tertua kartu kredit. Karena saya membatalkan semua kartu saya ketika saya sedang menggali hutang di awal tahun 2000-an, kartu tertua saya adalah kartu kredit Capital One yang saya peroleh pada tahun 2007. Itu tidak terlalu jauh dari kartu British Airways yang saya keluarkan pada tahun 2011.

Untuk menguji apa yang mungkin terjadi jika saya membatalkan kartu Chase BA saya, Saya mengaktifkan sakelar "batalkan kartu terlama Anda":

Voila! Saya langsung dapat melihat bahwa — menurut alat ini — membatalkan wasiat kartu BA saya, paling banyak, ding skor kredit saya dengan dua puluh poin. Dampak sebenarnya mungkin akan sedikit berkurang.

Nilai kredit saya saat ini sangat bagus. Menurut salah satu simulator skor, membatalkan kartu akan memiliki efek minimal pada skor saya. Jadi, kenapa aku masih gugup? Saya tidak yakin. Untuk meredakan ketakutanku, Saya menghubungi pakar kredit Liz Weston, penulis dari Skor Kredit Anda . "Apakah membatalkan kartu kredit merusak nilai kredit Anda?" Saya bertanya, dan saya menjelaskan situasi saya.

Dia menulis kembali dengan baik, jawaban gemuk:

Sebenarnya sulit untuk memprediksi seberapa besar dampaknya dan berapa lama akan bertahan, tetapi sebenarnya Anda tidak perlu khawatir tentang itu karena sejumlah alasan. Itu termasuk:

- Ketika skor setinggi milikmu, bahkan penurunan poin yang lebih besar tidak akan mempengaruhi Anda pada tingkat praktis. Setelah skor Anda berada di kisaran 760, Anda biasanya mendapatkan harga dan persyaratan terbaik yang ditawarkan oleh pemberi pinjaman.

- Simulator skor kredit hanya itu – simulator. Mereka dapat memperkirakan apa yang mungkin terjadi pada skor Anda, tapi kenyataannya bisa berbeda. Hasil dari suatu tindakan tergantung pada berbagai informasi dalam laporan kredit Anda.

- Skor memperhitungkan usia rata-rata “garis perdagangan, ” atau akun kredit, serta usia akun tertua Anda. Itulah mengapa Anda sering melihat peringatan untuk tidak menutup akun terlama. Namun, usia akun adalah bagian yang cukup kecil dari skor Anda, dan kerusakan tidak langsung terjadi, karena akun yang ditutup akan terus dilaporkan dan usianya diperhitungkan dalam skor Anda. Masalah yang lebih besar saat menutup akun adalah penggunaan kredit Anda. Menutup akun menghilangkan batas kredit yang tersedia dari perhitungan, dan itu mungkin memiliki efek yang lebih besar pada skor Anda.

- Skor kredit yang Anda lihat dapat (dan mungkin akan) berbeda dari skor kredit yang mungkin digunakan pemberi pinjaman, yang berarti dampaknya juga bisa berbeda. Rumus untuk VantageScore dan FICO secara umum tidak sama. Plus, mereka masing-masing telah diperbarui (dalam kasus FICO, beberapa kali) dan pemberi pinjaman dapat menggunakan versi yang lebih lama atau yang telah disesuaikan untuk industri mereka, seperti FICO Auto Score 8 untuk pinjaman mobil.

Itu jawaban yang cukup panjang untuk pertanyaan singkat Anda! Secara umum, itu adalah ide yang baik untuk menghindari penutupan rekening ketika Anda mencoba untuk membangun skor Anda atau jika Anda berada di pasar untuk pinjaman besar. Setelah skor Anda tinggi, Namun, menutup akun sesekali seharusnya tidak membuat Anda khawatir.

Weston mengemukakan poin yang tidak saya pertimbangkan:Membatalkan kartu kredit tidak hanya memengaruhi usia akun saya, tetapi juga pemanfaatan kredit saya. Saya punya $20, 000 batas kredit pada kartu Chase BA itu, jadi batal akan berarti saya menggunakan persentase yang lebih besar dari kredit saya yang tersedia.

Yang mengatakan, Saya sebenarnya tidak membawa saldo kredit apa pun. Saya membayar tagihan saya secara penuh setiap bulan. Hasil dari, pemanfaatan saya harus tetap relatif rendah. Plus, jika saya memutuskan skor saya terlalu banyak, Saya akan mengambil pendekatan Credit Sesame untuk membangun kredit:Saya akan mengeluarkan kartu baru, satu tanpa biaya.

Cara Membatalkan Kartu Kredit

Jika saya memilih untuk membatalkan kartu British Airways saya, apa prosesnya? Menutup rekening kartu kredit itu mudah, tetapi jika Anda memutuskan untuk melakukannya, Anda harus melakukannya dengan benar.

Jika Anda berencana untuk menutup beberapa akun, lakukan satu per satu. Saat memilih akun mana yang akan dibatalkan, pertama hilangkan kartu yang membebankan biaya kepada Anda. Batalkan kartu baru sebelum kartu lama. (Ingat:usia akun memengaruhi skor kredit Anda.) Pertimbangkan untuk menyimpan kartu yang menawarkan program hadiah yang bagus.

Sebelum Anda membatalkan akun kartu kredit, melunasi saldo atau mentransfernya ke tempat lain. Tidak pernah mencoba untuk membatalkan akun di mana Anda masih berutang uang. Saya pernah mendengar cerita horor bank menaikkan suku bunga pada orang-orang yang melakukan ini.

Ketika kamu siap, ikuti langkah-langkah sederhana ini:

- Hubungi perusahaan kartu kredit Anda. Anda mungkin dapat membatalkan akun Anda secara online, tetapi kebanyakan perusahaan membuat ini sulit (atau tidak mungkin). Anda mungkin harus menelepon. Ini agar perwakilan penjualan dapat membujuk Anda untuk tetap membuka akun, tentu saja. Ketika ini terjadi, tetap teguh. Ambil catatan!

- Kirim konfirmasi tertulis. Setelah panggilan, gunakan catatan Anda untuk menyusun surat tindak lanjut seperti ini. Kirimkan ke penerbit kartu.

- Periksa laporan kredit Anda. Setelah Anda menerima konfirmasi bahwa kartu telah dibatalkan, mungkin perlu beberapa minggu agar perubahan tersebut terlihat dalam laporan kredit Anda. Dia milikmu tanggung jawab untuk memverifikasi bahwa laporan Anda akurat, jadi pantau terus. Seperti saya, Anda mungkin juga ingin memantau skor kredit Anda untuk melihat apakah ada kerusakan.

- Setelah Anda yakin bahwa akun ditutup, potong kartu kreditmu ! Hore!

Haruskah Anda membatalkan kartu kredit Anda? Hanya Anda dapat melakukan panggilan itu. Lakukan apa yang masuk akal bagi Anda dan situasi Anda. Jika menurut Anda lebih penting untuk mempertahankan nilai kredit Anda, dan jika Anda yakin tidak akan menyalahgunakannya, kemudian biarkan akun tetap terbuka. Tapi saya pikir itu kesalahan untuk menyimpan kartu kredit Anda jika itu menyebabkan Anda celaka. (Plus, setiap akun terbuka adalah kemungkinan sumber pencurian identitas lainnya!)

Jika Anda memiliki masalah dengan pengeluaran kompulsif, sebaiknya batalkan akun Anda. Jangan hanya memotongnya, tetapi membatalkan mereka. Ketika saya mengalami masalah dengan kredit, Saya membatalkan akun saya, yang memberi saya waktu untuk belajar mengelola uang secara bertanggung jawab tanpa godaan yang selalu ada untuk dibelanjakan.

Pada akhirnya, ini semua tampaknya layak untuk saya. Jika saya membatalkan kartu British Airways saya, skor kredit saya turun dari 816 menjadi 796 tetapi saya menghemat $75 per tahun. Karena saya tidak punya rencana untuk melakukan gerakan apa pun yang mengandalkan skor kredit saya dalam waktu dekat, ini terdengar seperti langkah yang cerdas. Aku akan melakukannya!

-

Dasar-dasar Dukungan dan Perlawanan

Konsep support dan resistance level trading tidak diragukan lagi adalah dua atribut analisis teknis yang paling banyak dibahas. Bagian dari menganalisis pola grafik, istilah ini digunakan oleh pedagan

-

Modal Pribadi vs. Mint – Manakah Perangkat Lunak Keuangan Terbaik?

Personal Capital dan Mint adalah dua platform layanan keuangan yang paling menonjol. Keduanya menawarkan layanan gratis yang menawarkan kepada pengguna alat pengelolaan uang atau investasi yang kuat u

-

Cek Bersertifikat Vs. Cek Kasir

Temukan perbedaan antara cek kasir dan cek bersertifikat. Cek bersertifikat dan cek kasir mewakili bentuk pembayaran yang dijamin. Hasil dari, mereka diperlukan dalam banyak situasi-transaksi bisnis

-

3 Rintangan Tak Terduga yang Mungkin Anda Hadapi Saat Mengajukan Manfaat Jaminan Sosial

Setiap bulan, 61 juta orang Amerika mengumpulkan semacam manfaat Jaminan Sosial. Jadi proses untuk mengajukan dan menerima manfaat harus berjalan seperti mesin yang diminyaki dengan baik, Baik? Belu

anggaran

- Cara Mendapatkan Penawaran Terbaik dengan Priceline

- Konsumen melaporkan masalah mobil:Mobil terbaik dan terburuk

- Tinjauan Pajak Liberty – Pengajuan Pajak yang Disederhanakan

- Cara Menemukan Bantuan Penganggaran Nirlaba

- Cara Menggunakan Envelope Budgeting untuk Meningkatkan Tabungan Anda

- Cara Berhenti Menghabiskan Uang dan Membangun Tabungan Anda

-

Istri Saya Memiliki Pinjaman Pelajar?

Istri Saya Memiliki Pinjaman Pelajar? “Sepertinya saya benar-benar memiliki $29, 093 dalam pinjaman mahasiswa yang saya tidak begitu tahu …” kata istri saya terlalu dini pada hari Sabtu pagi. Saya bahkan belum menyesap kopi pertama saya. ...

-

Polis asuransi pemilik rumah Anda harus mencakup 3 item ini,

Polis asuransi pemilik rumah Anda harus mencakup 3 item ini, menurut pakar keuangan Asuransi pemilik rumah adalah bagian penting untuk melindungi Anda dan rumah Anda dari kerugian finansial. Tetapi ada tiga tambahan untuk asuransi dasar Anda yang memastik...

-

Bagaimana bank telah memasang jebakan untuk Fed A.S. dengan menciptakan uang

Bagaimana bank telah memasang jebakan untuk Fed A.S. dengan menciptakan uang Peringatan 10 tahun krisis keuangan 2008 sudah di depan mata. Satu dekade yang lalu, mantan presiden AS George W. Bush menandatangani undang-undang skema pencetakan uang yang disebut Program Bantuan...

-

Cara Membuat Keputusan Keuangan yang Lebih Baik

Cara Membuat Keputusan Keuangan yang Lebih Baik Keputusan keuangan utama yang sulit diambil orang adalah bagaimana mengalokasikan tabungan untuk berbagai tujuan keuangan. Apakah Anda menabung untuk beberapa tujuan sekaligus atau mendanainya satu pe...