Sukses Mint:Transisi dari Anak Perguruan Tinggi ke Profesional Muda

Kredit Foto:Lawrence Peart

“Mint sangat penting untuk keuangan pribadi saya, sejujurnya saya tidak tahu di mana saya akan berada tanpanya.” Itulah yang Austin, Konsultan fotografi TX Lawrence Peart mengatakan ketika merenungkan transisinya dari mahasiswa menjadi profesional muda, secara finansial. Pengalamannya sejauh ini menunjukkan bahwa adalah mungkin untuk lulus dari perguruan tinggi tanpa hutang, dan untuk menyesuaikan diri dengan biaya hidup yang lebih tinggi sebagai profesional muda, sekaligus menabung untuk masa depan Anda.

Tapi Peart menonjol dari keramaian. Kami melihat nomor Minters untuk melihat bagaimana mahasiswa dan lulusan baru menggunakan uang mereka atau menangani utang, dan menemukan bahwa ada perubahan besar dalam banyak kategori dari usia 18 hingga 25 tahun – pendapatan meningkat, kategori pengeluaran berfluktuasi, dan pelunasan hutang – yah, Anda tahu bagaimana yang terjadi. Waktu pengembalian pinjaman mahasiswa bagi banyak orang!

Lulusan Perguruan Tinggi Menghasilkan Lebih Banyak Uang…

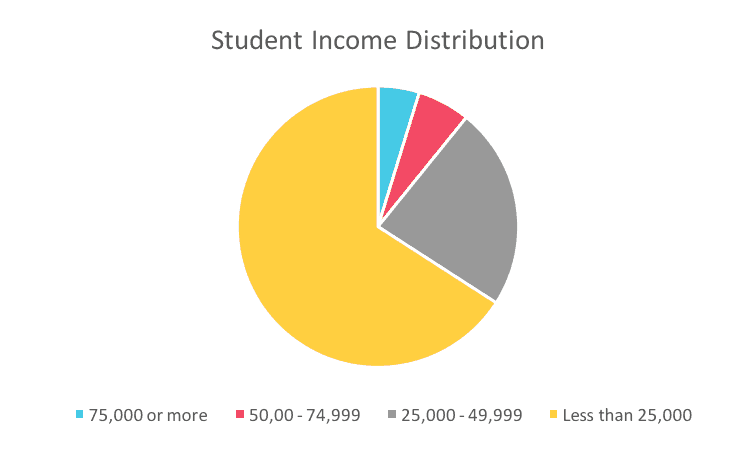

Tergantung pada bidang yang dimasuki lulusan, pendapatan bisa di seluruh papan, tetapi mayoritas pengguna Mint kami dalam rentang usia tersebut memperoleh antara $25K dan $50K per tahun.

…dan Menghabiskan Lebih Banyak Uang!

Penghasilan yang baru ditemukan mungkin tampak seperti banyak uang bagi lulusan baru, tetapi, ketika dihadapkan dengan stiker shock kehidupan di luar sekolah, pengguna Mint pada umumnya mengalami peningkatan pengeluaran untuk sewa, hiburan, dan biaya terkait pendidikan – sebagian besar pembayaran pinjaman siswa. Tagihan itu rata-rata sekitar $300 per bulan.

Kebanyakan lulusan terus menggunakan kartu kredit setelah lulus. Faktanya, biaya kartu mereka meningkat dari $1, 200 hingga $1, 900 rata-rata. Tetapi kebanyakan dari mereka tidak membayar biaya keuangan, yang berarti pengguna Mint yang cerdas ini adalah orang-orang yang membayar saldo mereka pada akhir bulan. Ini menjelaskan mengapa pengguna muda Mint memiliki skor kredit rata-rata 690, jauh lebih tinggi dari rata-rata nasional 630 untuk kelompok usia yang sama*.

Kerja bagus, Pencetak! Tetapi saat Anda melunasi hutang kuliah Anda dan menyesuaikan diri dengan kehidupan di luar, jangan lupa menabung untuk masa depanmu. Hanya 2% mahasiswa yang memiliki tabungan jangka panjang yang signifikan, dan jumlah itu hanya naik menjadi 7% di antara lulusan perguruan tinggi berusia 25 tahun ke bawah. Mungkin tampak menakutkan untuk menyisihkan dolar penting itu, tetapi uang itu akan tumbuh seiring waktu dan membuat diri Anda yang lebih tua berterima kasih kepada diri Anda yang lebih muda.

Bergerak kedepan

Peart ada di 7% itu – dia mengikuti mantra “Simpan, berinvestasi lebih awal dan sering, menuai keuntungannya nanti.” Dengan tujuan untuk hidup bebas hutang dan pensiun di usia 20-an (dia baru berusia 26 tahun), Lawrence menggunakan Mint untuk menganggarkan dan mencari uang tambahan untuk disimpan di masa depan. Sementara pendapatannya berada di kisaran yang sama dengan mayoritas pengguna Mint yang baru lulus, pengalamannya baik selama sekolah dan dalam beberapa tahun sejak lulus menentang banyak statistik, jadi tentu saja kami bertanya kepadanya tentang semua itu.

Pergeseran pengeluaran apa yang Anda alami antara masa kuliah dan kehidupan pasca-perguruan tinggi?

Saya pikir mungkin mengejutkan kebanyakan orang untuk mendengar bahwa saya menghabiskan jauh lebih sedikit uang sekarang daripada yang saya lakukan di perguruan tinggi. Begitu Anda mulai mendapatkan penghasilan aktual dan mengembangkan pemahaman yang lebih jelas tentang hubungan Anda dengan uang, menabung menjadi lebih mudah, dan merasa lebih bermanfaat untuk melakukannya. Selama di sekolah saya tidak pernah punya banyak uang, jadi nilainya lebih kecil dan saya membelanjakannya dengan lebih bebas. Anda berharap bangkrut di perguruan tinggi, yang menjadi ramalan yang terpenuhi dengan sendirinya, dan kecuali Anda berhati-hati yang kemudian dapat memperpanjang masa kuliah Anda ke dalam kehidupan kerja Anda. Saya bahkan punya sedikit pepatah untuk itu:semakin dekat saya ke nol, semakin sedikit saya harus kalah.

Rata-rata lulusan perguruan tinggi menghabiskan sekitar $300 per bulan untuk pembayaran pinjaman mahasiswa. Apa tagihan Anda?

$0. Pengalaman saya membayar untuk kuliah adalah campuran dari beberapa keberuntungan, sedikit keistimewaan, dan berton-ton kerja keras. Saya memilih sekolah negeri di kota yang cukup murah, Saya menerima hibah yang layak, Saya mendaftar untuk setiap beasiswa yang tersedia untuk saya setiap semester (dan memastikan saya memiliki nilai untuk memenuhi syarat) dan untuk semua kecuali tahun kedua saya, saya bekerja setidaknya paruh waktu untuk memiliki sumber pendapatan. Saya lulus bangkrut, Tentu, dan mungkin melewatkan beberapa hal menyenangkan di sana-sini, tapi setidaknya aku tidak berhutang apapun.

Apa realisasi keuangan paling mengejutkan yang Anda alami setelah Anda meninggalkan perguruan tinggi?

Bahwa Anda dapat menghemat cukup banyak uang dengan tidak melakukan hal-hal yang menurut semua orang harus Anda lakukan. Jika Anda tidak membeli pakaian mewah, pergi keluar untuk minum setiap hari, merasa perlu untuk mengikuti telepon terbaru setiap 6 bulan, dll., semua uang ekstra itu mulai bertambah.

Apa pendapat Anda tentang tabungan pensiun, dan apa yang Anda praktikkan?

Saya setengah serius mengatakan pada diri sendiri bahwa saya ingin pensiun di usia 20-an. Saya tidak bermaksud "pensiun" seperti yang kebanyakan orang pikirkan tentang pensiun, Saya selalu ingin menciptakan dan menerapkan diri saya pada sesuatu, tetapi saya ingin memiliki kemampuan untuk tidak bekerja dalam jangka waktu yang lama. Untuk dapat bangun suatu hari dalam waktu dekat dan berkata, “Saya merasa nyaman tidak bekerja sepanjang bulan, waktu melakukan sesuatu yang kreatif" dan tidak merasa bersalah tentang hal itu. Itulah tujuannya.

Saya mendirikan Roth IRA segera setelah mendapatkan pendapatan berkelanjutan dan menyumbangkan jumlah penuh setiap tahun ke dalam dana indeks dasar berbiaya rendah. Saya mengagumi orang tua saya dalam banyak hal dan tidak mempertanyakan keputusan mereka dan peristiwa kehidupan apa yang memengaruhi mereka, tetapi sementara mereka berdua baik-baik saja di usia pensiun, mereka melakukannya tanpa kepemilikan rekening pensiun jangka panjang. Mungkin sulit membayangkan 40 tahun ke depan, tetapi matematika tentang investasi saat Anda muda sangat menarik.

Bagaimana Mint membantu Anda tetap di jalur?

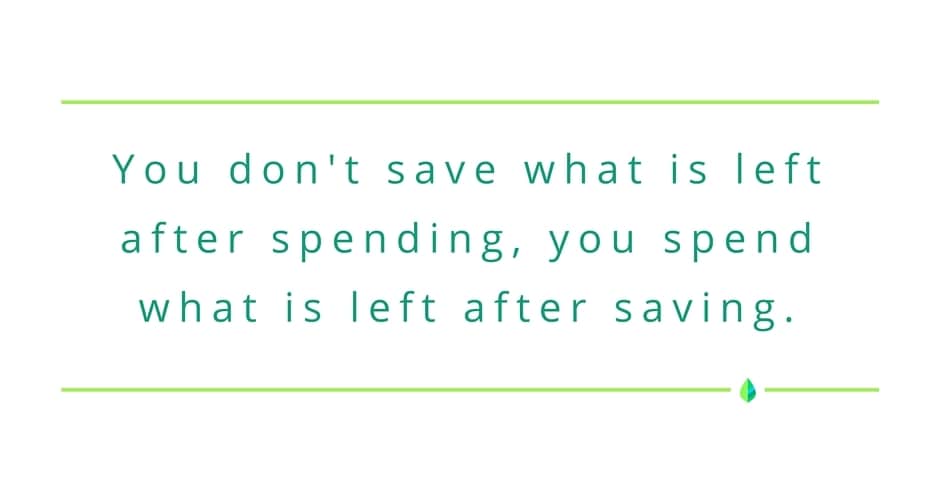

Saya bekerja selama sekitar sembilan bulan sebelum saya menemukan Mint, dan meskipun saya pikir saya baik-baik saja dengan uang saya, Anda benar-benar tidak tahu sampai Anda melihatnya dikategorikan dan diletakkan di depan Anda. Pembelian kecil itu setiap hari, langganan, pembayaran bulanan, semuanya bertambah dengan cepat. Anda mungkin berpikir Anda sedang menghemat uang, tapi kamu tidak. Ini benar-benar membutuhkan kerja keras. Mint membuatnya mudah, dan saya akan memberi tahu semua orang yang mendengarkan:bahkan membayar tagihan menjadi menyenangkan. Minggu pertama setiap bulan baru seperti Natal. Saya dapat bayaran, Saya melunasi pengeluaran berulang saya dan kemudian mengalokasikan berapa banyak yang ingin saya hemat bulan itu sebelum mengatur biaya yang lebih fleksibel seperti belanjaan, hiburan, dll. Saya mengikuti satu pepatah di atas segalanya:Anda tidak menyimpan apa yang tersisa setelah menghabiskan, Anda menghabiskan apa yang tersisa setelah menabung.

Kamu bisa seperti Lawrence

Apakah gagasan menonton tabungan menumpuk membuat Anda bersemangat? Coba atur tujuan dengan akun Mint Anda dan buat bilah kemajuan itu bergerak!

Kami ingin mendengar cerita Anda! Hubungi kami di [email protected] dengan "Kisah Pengguna Mint" di subjek.

Pangeran Kim Tracy adalah seorang penulis yang berbasis di Los Angeles yang cukup iri dengan kemajuan awal Lawrence. Butuh bertahun-tahun baginya untuk melunasi pinjaman mahasiswanya. Dia merayakannya dengan akhirnya membingkai ijazahnya.

*Sumber:https://www.creditkarma.com/trends/age

-

Masalah perusahaan zombie dan apa artinya bagi ekonomi kita – podcast

Dalam episode The Conversation Weekly ini, mengapa beberapa ekonom khawatir tentang pasukan perusahaan zombie yang terus bertambah dengan banyak hutang – dan apa artinya ini bagi bentuk ekonomi kita.

-

5 Langkah Untuk Mulai Menabung

MM Catatan:Ini adalah posting tamu dari Todd Kunsman, seorang berusia 29 tahun yang memulai perjalanan KEBAKARANnya 3 tahun yang lalu. Mengingat keberhasilan posting tamu pertamanya 8 Langkah Menuju K

-

Bagaimana Menjual Timeshare di Ebay

Menjual timeshare bisa sulit jika Anda tidak beriklan di depan kelompok orang yang tepat. eBay adalah tempat yang bagus untuk menjual timeshares karena memiliki audiens yang sangat besar. Ada juga sej

-

Mungkinkah Altcoin Ini Menjadi Pembunuh Ethereum?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

anggaran

- Sukses Mint:Transisi dari Anak Perguruan Tinggi ke Profesional Muda

- Membayar Hutang dengan Legal Tender

- Cara Menambahkan Coinbase ke Alat Anggaran Mint.com Anda

- 10 Dekorasi Natal Murah Yang Dapat Anda Lakukan Dengan Anggaran Terjangkau

- 3 Kebiasaan Layaway yang Harus Dihindari

- Penawaran Uji Coba Gratis Netflix – Pelanggan Baru Netflix Dapat Mendapatkan Gratis Satu Bulan

-

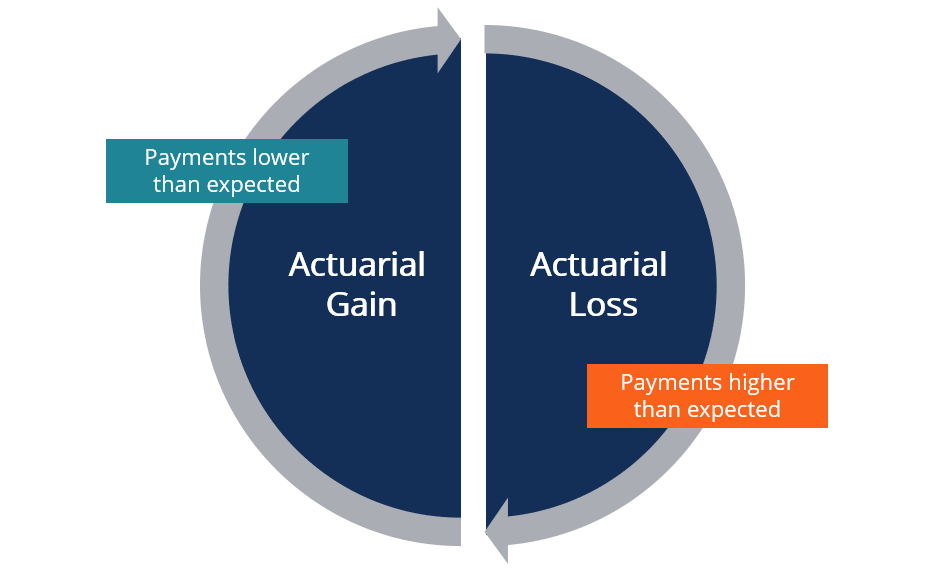

Apa itu Keuntungan atau Kerugian Aktuaria?

Apa itu Keuntungan atau Kerugian Aktuaria? Keuntungan atau kerugian aktuaria mengacu pada perbedaan antara pembayaran pensiun aktual pemberi kerja relatif terhadap pembayaran yang diharapkan. Ketika pembayaran majikan lebih tinggi dari yang di...

-

Cara Hidup di Luar Jaringan dengan Harga Murah

Cara Hidup di Luar Jaringan dengan Harga Murah Tenaga angin kuno masih dapat ditemukan di daerah pedesaan. Pikiran untuk hidup dari tanah, mandiri dan mandiri, masih menjadi bagian dari American Dream. Apakah Anda ingin hidup di luar jaringan kar...

-

Dapatkah Saya Mencairkan Pensiun Saya Jika Saya Diberhentikan?

Dapatkah Saya Mencairkan Pensiun Saya Jika Saya Diberhentikan? Pemberhentian dari pekerjaan Anda biasanya termasuk membersihkan meja Anda, menyerahkan peralatan perusahaan Anda dan berjalan keluar pintu. Mungkin baru setelah Anda sampai di rumah Anda ingat bahwa ...

-

5 Cara untuk Memangkas Anggaran Belanja Anda

5 Cara untuk Memangkas Anggaran Belanja Anda Memangkas anggaran belanjaan Anda bisa menjadi salah satu hal terbesar dan terbaik yang Anda lakukan sepanjang minggu untuk menghemat uang. Lihatlah apa yang Anda kerjakan selama sebulan dan hitung an...