Penganggaran Berbasis Nol vs Penganggaran Inkremental

Keduanya penganggaran berbasis nol dan penganggaran tambahan adalah metode keuangan populer yang digunakan oleh perusahaan yang sukses. Setiap metode bekerja secara berbeda dan keduanya memiliki kelebihan dan kekurangan yang terkait dengannya. Berikut adalah beberapa dasar dari kedua metode tersebut.

Penganggaran Inkremental

Penganggaran inkremental selalu dimulai dengan anggaran dari periode terakhir. Setelah ada titik awal yang ditetapkan, jika suatu departemen membutuhkan lebih banyak uang daripada anggaran sebelumnya, mereka harus dapat membenarkan biaya tambahan. Juga, jika Anda tidak menggunakan anggaran Anda, maka anggaran periode berikutnya akan dikurangi. Jenis penganggaran seperti ini seringkali menyebabkan pemborosan pengeluaran oleh karyawan karena tidak ingin kehilangan anggarannya.

Penganggaran Berbasis Nol

Penganggaran berbasis nol selalu memulai anggaran baru dari titik nol yang telah ditetapkan. Alih-alih memulai dengan anggaran periode lalu dan menambah atau menguranginya, Anda mulai dengan nol, dan kemudian telusuri setiap pengeluaran yang akan Anda keluarkan selama menjalankan bisnis. Metode penganggaran ini menggunakan lebih banyak detail dan membuat setiap orang bertanggung jawab atas pengeluaran yang diperlukan. Kelemahan terbesar dengan metode ini adalah membutuhkan lebih banyak pekerjaan untuk menerapkan metode ini dan seringkali tidak populer di kalangan karyawan.

-

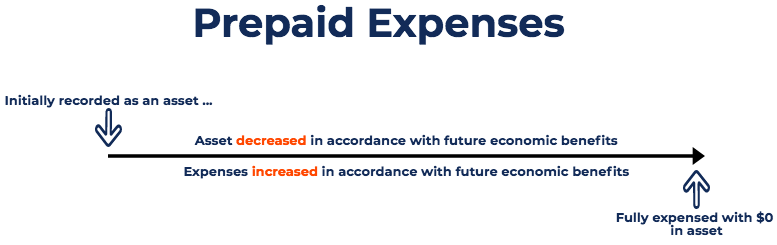

Apa itu Biaya Prabayar?

Biaya dibayar di muka merupakan pengeluaran Pengeluaran Pengeluaran merupakan pembayaran baik tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat pada satu titik yang belum dicatat o

-

Apa Artinya USD?

USD dalam diskusi mata uang adalah singkatan dari dolar Amerika Serikat, mata uang utama Amerika Serikat. Banyak mata uang memiliki singkatan tiga huruf yang dapat digunakan untuk merujuknya dengan je

-

5 Cryptocurrency yang Gagal -- dan Mengapa

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bagaimana Keluar dari Anuitas AXA Saya

AXA Equitable Life Insurance Company menawarkan beberapa jenis anuitas melalui jaringan agen dan penasihat keuangan nasional. Perusahaan memiliki peringkat AA melalui Standard and Poors tetapi diberi

anggaran

- Dasar-dasar Penganggaran:Cara Menghemat Pendapatan yang Tidak Konsisten

- Hemat Uang Saat Liburan – 13 Cara Berhemat Besar untuk Perjalanan Anda Berikutnya!

- Berapa Jumlah Pembayaran Rumah yang Baik untuk Anda?

- Waspada Mobil Rusak Banjir

- Bagaimana Mengobati Diri Sendiri Musim Panas Ini dengan Anggaran

- Cara Menghemat Uang:101+ Cara Mudah Memulai

-

Cara Membatalkan Kartu Uang Walmart

Cara Membatalkan Kartu Uang Walmart Wanita memegang kartu kredit saat di telepon Kartu Uang Walmart adalah kartu debit prabayar yang diterbitkan di toko Walmart di seluruh negeri. Ini dikeluarkan oleh Green Dot Corp. Kartu Uang Walmart...

-

4 Cara Beli Rumah Tanpa KPR

4 Cara Beli Rumah Tanpa KPR Meskipun hipotek adalah cara umum untuk membeli rumah, Anda hanya bisa mendapatkan satu jika Anda memenuhi syarat. Kualifikasi termasuk nilai kredit yang dapat diterima, uang muka yang cukup, dan meme...

-

Cara Menghilangkan Biaya Tahunan Kartu Kredit Anda

Cara Menghilangkan Biaya Tahunan Kartu Kredit Anda Anda melihat ke bawah pada kartu kredit di tangan Anda. Ini salah satu kartu lama Anda, dan Anda telah membeli banyak dengan itu. Masalahnya adalah, itu membebankan biaya tahunan, dan Anda muak membay...

-

Masuk,

Masuk, Dibayar, Keluar dalam 24 Jam dengan Strategi Opsi Ini Tom Gentile Oh, anak laki-laki ... musang madu. Kecil-ish, benar-benar tak kenal takut, pemangsa yang hampir gila-gilaan yang terkenal karena...