Metode Akuntansi

Apa Itu Metode Akuntansi?

Metode akuntansi mengacu pada aturan yang diikuti perusahaan dalam melaporkan pendapatan dan beban. Dua metode utama akuntansi adalah akuntansi akrual (umumnya digunakan oleh perusahaan) dan akuntansi kas (umumnya digunakan oleh individu).

Akuntansi kas melaporkan pendapatan dan pengeluaran saat diterima dan dibayarkan melalui arus kas masuk dan keluar; akuntansi akrual melaporkannya saat diperoleh dan dikeluarkan melalui penjualan dan pembelian secara kredit dan dengan menggunakan piutang &hutang. Prinsip akuntansi yang berlaku umum (GAAP) membutuhkan akuntansi akrual.

Takeaways Kunci

- Metode akuntansi terdiri dari aturan dan prosedur yang diikuti perusahaan dalam melaporkan pendapatan dan pengeluarannya.

- Dua metode akuntansi utama adalah akuntansi kas dan akuntansi akrual.

- Akuntansi kas mencatat pendapatan dan beban pada saat diterima dan dibayar.

- Akuntansi akrual mencatat pendapatan dan beban saat terjadi. Prinsip akuntansi yang berlaku umum (GAAP) membutuhkan akuntansi akrual.

- Internal Revenue Services (IRS) mensyaratkan akuntansi akrual untuk bisnis yang menghasilkan rata-rata $25 juta atau lebih dalam penjualan selama tiga tahun sebelumnya.

- Setelah perusahaan memilih metode akuntansi, itu harus tetap berpegang pada metode per aturan yang ditetapkan oleh IRS dan memerlukan persetujuan jika ingin mengubah metode akuntansinya.

Memahami Metode Akuntansi

Semua bisnis perlu menyimpan catatan akuntansi. Perusahaan publik wajib melakukannya. Akuntansi memungkinkan bisnis untuk memantau setiap aspek keuangannya, dari pendapatan hingga biaya hingga pajak dan banyak lagi. Tanpa akuntansi yang akurat, sebuah bisnis tidak akan tahu di mana posisinya secara finansial, kemungkinan besar mengakibatkan kematiannya.

Akuntansi juga diperlukan untuk membayar pajak yang akurat ke Internal Revenue Service (IRS). Jika IRS pernah melakukan audit pada sebuah perusahaan, itu melihat catatan dan metode akuntansi perusahaan. Lebih-lebih lagi, IRS mengharuskan pembayar pajak untuk memilih metode akuntansi yang secara akurat mencerminkan pendapatan mereka dan konsisten dalam pilihan metode akuntansi mereka dari tahun ke tahun.

Ini karena beralih antar metode berpotensi memungkinkan perusahaan untuk memanipulasi pendapatan untuk meminimalkan beban pajak mereka. Dengan demikian, Persetujuan IRS diperlukan untuk mengubah metode. Perusahaan dapat menggunakan hibrida dari dua metode, yang diperbolehkan menurut aturan IRS jika persyaratan yang ditentukan terpenuhi.

Jenis Metode Akuntansi

Akuntansi Kas

Akuntansi tunai merupakan metode akuntansi yang relatif sederhana dan umum digunakan oleh usaha kecil. Dalam akuntansi kas, transaksi hanya dicatat ketika uang tunai dikeluarkan atau diterima.

Dalam akuntansi kas, penjualan dicatat ketika pembayaran diterima dan beban dicatat hanya ketika tagihan dibayar. Metode akuntansi kas adalah, tentu saja, metode yang digunakan kebanyakan orang dalam mengelola keuangan pribadi mereka dan cocok untuk bisnis hingga ukuran tertentu.

Jika sebuah bisnis menghasilkan pendapatan kotor tahunan rata-rata lebih dari $25 juta selama tiga tahun sebelumnya, Namun, harus menggunakan metode akrual, sesuai dengan aturan Internal Revenue Service.

Akuntansi Akrual

Akuntansi akrual didasarkan pada prinsip pencocokan, yang dimaksudkan untuk mencocokkan waktu pengakuan pendapatan dan beban. Dengan mencocokkan pendapatan dengan pengeluaran, metode akrual memberikan gambaran yang lebih akurat tentang kondisi keuangan perusahaan yang sebenarnya.

Di bawah metode akrual, transaksi dicatat pada saat terjadinya daripada menunggu pembayaran. Ini berarti pesanan pembelian dicatat sebagai pendapatan meskipun dana tidak segera diterima. Hal yang sama berlaku untuk pengeluaran yang dicatat meskipun tidak ada pembayaran yang dilakukan.

Contoh Metode Akuntansi

Nilai akuntansi akrual menjadi lebih jelas untuk perusahaan besar, bisnis yang kompleks. Sebuah perusahaan konstruksi, Misalnya, dapat melakukan proyek jangka panjang dan mungkin tidak menerima pembayaran tunai lengkap sampai proyek selesai.

Di bawah aturan akuntansi kas, perusahaan akan mengeluarkan banyak biaya tetapi tidak akan mengakui pendapatan sampai kas diterima dari pelanggan. Jadi, pembukuan perusahaan akan terlihat lemah sampai pendapatan benar-benar masuk. Jika perusahaan ini mencari pembiayaan hutang dari bank, Misalnya, metode akuntansi tunai membuatnya tampak seperti taruhan yang buruk karena menimbulkan biaya tetapi tidak ada pendapatan.

Di bawah akuntansi akrual, perusahaan konstruksi akan mengakui persentase pendapatan dan beban sesuai dengan porsi proyek yang telah selesai. Ini dikenal sebagai metode persentase penyelesaian. Berapa banyak uang tunai aktual yang masuk ke perusahaan, Namun, akan terlihat dalam laporan arus kas. Metode ini akan menunjukkan kepada calon pemberi pinjaman gambaran yang jauh lebih lengkap dan akurat tentang jalur pendapatan perusahaan.

-

Tempat Mencetak Formulir SF-50 untuk Pegawai Pemerintah

Bentuk SF-50, Pemberitahuan Tindakan Personil, adalah formulir yang digunakan oleh pemerintah federal untuk mencatat dan melacak pekerjaan federal. Formulir ini melacak perubahan dan pemutusan pekerja

-

Apa yang Terjadi dengan Skor Kredit Anda jika Anda Melunasi Pinjaman?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Cek Saldo Netspend

Kartu Prabayar Netspend® Visa® atau MasterCard® memberi Anda banyak fitur yang sama dari kartu debit tetapi tidak mengharuskan Anda memiliki rekening giro atau tabungan. Itu menjadikannya pilihan yang

-

Apa itu Saham Pertumbuhan?

Saham pertumbuhan adalah saham yang menawarkan tingkat pertumbuhan yang jauh lebih tinggi dibandingkan dengan tingkat pertumbuhan rata-rata yang berlaku di pasar. Ini berarti bahwa saham pertumbuhan t

Akuntansi

-

Malware WannaCry Sudah Hilang Tapi Masih Meninggalkan Kesan Yang Abadi

Malware WannaCry Sudah Hilang Tapi Masih Meninggalkan Kesan Yang Abadi Ransomware Telah Menjadi Masalah Besar Selama beberapa tahun terakhir, ransomware telah menjadi masalah besar di seluruh Amerika Serikat dan luar negeri. Ini juga merupakan masalah unik yang jauh be...

-

Jenis Hipotek | Pinjaman untuk Pembeli Rumah &Pemilik Rumah

Jenis Hipotek | Pinjaman untuk Pembeli Rumah &Pemilik Rumah Untuk konsumen rata-rata, hipotek adalah produk keuangan yang cukup mendasar. Anda akan menggunakan dana dari pinjaman untuk menutupi sebagian besar harga pembelian rumah, kemudian melakukan pembayara...

-

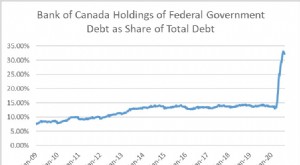

Pidato singgasana:Pembudidaya Fiskal resah tentang masalah yang salah

Pidato singgasana:Pembudidaya Fiskal resah tentang masalah yang salah Dengan semua akun, pemerintah federal sedang merencanakan agenda yang berani dan ambisius ketika mengumumkan pidatonya dari takhta di Ottawa akhir bulan ini. Untuk beberapa, janji ini tidak dihitung...

-

Sekarang Mungkin Saat yang Tepat untuk Belajar Berinvestasi Seperti Profesional

Sekarang Mungkin Saat yang Tepat untuk Belajar Berinvestasi Seperti Profesional Setelah berkepanjangan, penurunan yang signifikan, pasar saham mulai menunjukkan tanda-tanda pembalikan. Menurut para ahli, sementara akan ada fluktuasi, reli tampaknya memiliki kaki. Itu berita yang ...