Industri yang Tidak Dapat Mengklaim Harga Pokok Penjualan

Secara umum, Internal Revenue Service (IRS) memungkinkan perusahaan untuk mengurangi biaya barang yang digunakan untuk membuat atau membeli produk yang mereka jual untuk bisnis mereka.

Untuk tujuan akuntansi dan pajak, ini terdaftar di bawah harga pokok penjualan item baris entri (COGS). Pengurangan ini dapat menjadi keuntungan besar bagi perusahaan di sektor manufaktur atau pertambangan yang memiliki proses produksi yang panjang dan angka COGS yang tinggi. Namun, tidak semua bisnis dapat mengklaim pengurangan COGS, karena tidak semua bisnis dapat mencantumkan COGS pada laporan laba rugi mereka.

Takeaways Kunci

- Perusahaan di sektor pertambangan dan manufaktur diuntungkan karena dapat mengurangi beban pokok penjualan (HPP) dari pendapatan mereka.

- Harga pokok penjualan termasuk biaya langsung produksi barang atau harga grosir barang yang dijual kembali.

- Tidak semua perusahaan dapat mencantumkan COGS pada laporan laba rugi mereka, Namun.

- Secara khusus, banyak bisnis berbasis layanan, seperti perusahaan akuntansi dan real estate, tidak memiliki COGS. Itu karena mereka tidak membuat atau membawa barang/inventaris.

Pengecualian Dari Pengurangan Harga Pokok Penjualan (COGS)

Banyak perusahaan jasa tidak memiliki harga pokok penjualan sama sekali. HPP tidak dibahas secara rinci dalam prinsip akuntansi yang berlaku umum (GAAP), tetapi HPP didefinisikan sebagai hanya biaya barang persediaan yang dijual selama periode tertentu. Perusahaan jasa tidak hanya tidak memiliki barang untuk dijual, tetapi perusahaan jasa murni juga tidak memiliki persediaan. Jika HPP tidak tercantum dalam laporan laba rugi, tidak ada pengurangan yang dapat diterapkan untuk biaya-biaya tersebut.

Contoh perusahaan jasa murni antara lain kantor akuntan, kantor hukum, penilai real estat, konsultan bisnis, penari profesional, dll. Meskipun semua industri ini memiliki pengeluaran bisnis dan biasanya menghabiskan uang untuk menyediakan layanan mereka, mereka tidak mencantumkan HPP. Sebagai gantinya, mereka memiliki apa yang disebut "biaya layanan, " yang tidak diperhitungkan dalam pengurangan COGS.

Biaya Pendapatan vs. HPP

Ada juga biaya pendapatan untuk layanan kontrak yang sedang berlangsung yang bahkan dapat mencakup bahan baku, tenaga kerja langsung, biaya pengiriman, dan komisi yang dibayarkan kepada karyawan penjualan. Bahkan ini tidak dapat diklaim sebagai HPP tanpa produk yang diproduksi secara fisik untuk dijual, Namun. Situs web IRS bahkan mencantumkan beberapa contoh "bisnis layanan pribadi" yang tidak menghitung COGS pada laporan laba rugi mereka. Ini termasuk dokter, pengacara, tukang kayu, dan pelukis.

Banyak perusahaan berbasis layanan memiliki beberapa produk untuk dijual. Sebagai contoh, maskapai penerbangan dan hotel terutama penyedia layanan seperti transportasi dan penginapan, masing-masing, namun mereka berdua menjual hadiah, makanan, minuman, dan item lainnya. Barang-barang ini pasti dianggap barang, dan perusahaan-perusahaan ini tentu memiliki persediaan barang-barang tersebut. Kedua industri ini dapat mencantumkan HPP pada laporan laba rugi mereka dan mengklaimnya untuk keperluan pajak.

HPP dan Potongan Lainnya

Harga pokok penjualan termasuk biaya langsung produksi barang atau harga grosir barang yang dijual kembali. Biaya lain yang berpotensi dapat dikurangkan termasuk tenaga kerja, dengan asumsi tenaga kerja terlibat langsung dalam proses produksi barang, persediaan, biaya pengiriman, pengiriman masuk, dan overhead yang terkait langsung.

Ada juga beberapa biaya tidak langsung yang dapat dimasukkan dalam COGS. Biaya tidak langsung dapat mencakup sewa, pajak, penyimpanan, penanganan, pengemasan ulang, dan biaya administrasi tertentu.

Perusahaan yang dapat mengklaim COGS melakukannya pada Jadwal C mereka melalui jalur 42. Ini hanya mungkin jika perusahaan secara akurat menilai persediaannya pada awal dan akhir setiap tahun pajak. Jika biaya termasuk dalam COGS tidak dapat dihitung lagi sebagai biaya bisnis.

-

Bagaimana Cara Kerja Pajak Capital Gain, Tepat?

Ketika Anda menjual investasi lebih dari yang Anda beli, pemerintah menginginkan potongan keuntungan. Anda diharuskan membayar pajak capital gain atas penghasilan Anda yang meningkat saat Anda menyada

-

Apa itu Proyek Ekspansi?

Dalam dunia keuangan, proyek ekspansi secara harfiah adalah proyek apa pun yang berfungsi untuk memperluas jangkauan perusahaan. Umumnya, proyek semacam itu melibatkan produksi produk baru atau pindah

-

Cara Menghitung Hasil Rata-Rata

Menghitung hasil rata-rata Sebagian besar investor ingin mengetahui dua hal tentang investasi:tingkat risiko dan potensi pengembalian. Pengembalian (juga disebut sebagai hasil untuk sekuritas berbung

-

Cara Menutup Akun JCPenney Saya

Setelah 140 toko JCPenney tutup, Anda mungkin tidak lagi memiliki cabang lokal department store. Meskipun kartu kredit JCPenney Anda masih dapat digunakan secara online, Anda mungkin tidak membutuhkan

Akuntansi

-

Apa itu Rasio Akuntansi?

Apa itu Rasio Akuntansi? Rasio akuntansi mencakup beragam rasio yang digunakan oleh akuntan dan bertindak sebagai indikator berbeda yang mengukur profitabilitas, likuiditasLikuiditasDi pasar keuangan, likuiditas mengacu pada ...

-

6 Cara Traveling di Masa Pensiun Membuat Anda Tetap Muda

6 Cara Traveling di Masa Pensiun Membuat Anda Tetap Muda Bepergian dan pensiun adalah kombinasi yang hebat, dan tidak membutuhkan biaya yang mahal. Baca terus untuk mengetahui bagaimana perjalanan dapat mengarah pada yang lebih sehat, waktu yang lebih menye...

-

Cara Mendaftar untuk Pembayaran Pajak Elektronik untuk Pajak Pribadi atau Bisnis Anda

Cara Mendaftar untuk Pembayaran Pajak Elektronik untuk Pajak Pribadi atau Bisnis Anda Pajak federal akan jatuh tempo dalam beberapa bulan dan sekarang adalah waktu yang tepat untuk memulai, meskipun Anda mungkin tidak akan menyiapkan dokumen Anda karena sebagian besar perusahaan tidak ...

-

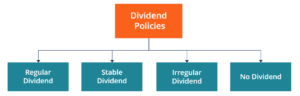

Apa itu Kebijakan Dividen?

Apa itu Kebijakan Dividen? Kebijakan dividen perusahaan menentukan jumlah dividen yang dibayarkan oleh perusahaan kepada pemegang sahamnya dan frekuensi pembayaran dividen. Ketika sebuah perusahaan memperoleh keuntungan, mereka...