Mengapa GAAP Membutuhkan Basis Akrual Daripada Akuntansi Kas?

Metodologi Akuntansi Akrual

Akuntansi akrual adalah pendekatan yang lebih disukai untuk perusahaan yang melaporkan laporan keuangan mereka di bawah praktik akuntansi yang berlaku umum (GAAP), yang dikeluarkan melalui standar Dewan Standar Akuntansi Keuangan (FASB).

Akuntansi akrual mengharuskan perusahaan untuk mencatat penjualan pada saat terjadinya. Berbeda dengan metode cash basis, waktu pembayaran yang sebenarnya tidak penting. Jika sebuah perusahaan menjual barang kepada pelanggan melalui akun kredit, di mana pembayaran tertunda untuk jangka pendek (kurang dari satu tahun) atau jangka panjang (lebih dari satu tahun), metode akrual mencatat pendapatan pada titik penjualan.

Ini bisa menjadi penting untuk menunjukkan kepada investor pendapatan penjualan yang dihasilkan perusahaan, tren penjualan perusahaan, dan perkiraan pro-forma untuk ekspektasi penjualan. Sebaliknya, jika akuntansi kas digunakan, transaksi tidak akan dicatat untuk sementara waktu setelah item meninggalkan persediaan. Investor kemudian akan dibiarkan dalam kegelapan mengenai kinerja penjualan aktual dan total persediaan yang ada.

Takeaways Kunci

- Ada dua metode akuntansi yang dipraktikkan oleh perusahaan:metode akuntansi akrual dan metode akuntansi kas.

- Hanya metode akuntansi akrual yang diperbolehkan oleh prinsip akuntansi yang berlaku umum (GAAP).

- Akuntansi akrual mengakui biaya dan beban pada saat terjadi dan bukan pada saat kas aktual dipertukarkan.

- Prinsip pencocokan akuntansi akrual mengharuskan perusahaan mencocokkan biaya dengan pengakuan pendapatan, merekam keduanya secara bersamaan.

- Hanya perusahaan publik yang diwajibkan menggunakan metode akuntansi akrual.

GAAP

GAAP mencakup standar pengakuan pendapatan tertentu yang harus diikuti oleh perusahaan. GAAP mencakup standar pengakuan pendapatan tertentu yang harus diikuti oleh perusahaan untuk memastikan bahwa pendapatan diakui ketika penjualan telah ditransaksikan, terlepas dari kapan pelanggan membayar. Jika barang ditransfer ke pelanggan, atau jasa yang diberikan, maka pendapatan diakui. Jika pelanggan belum membayar, kemudian piutang usaha yang sesuai dibukukan, yang dieliminasi setelah perusahaan menerima kas.

Namun, perusahaan masih memiliki banyak fleksibilitas untuk memberlakukan prosedur piutang dengan kerangka waktu yang bervariasi.

Akuntansi akrual adalah istilah lain untuk prinsip pencocokan. Ini mengharuskan perusahaan mencocokkan pendapatan dengan biaya yang dikeluarkan untuk menghasilkannya.

Contoh kunci dari prinsip pencocokan adalah depresiasi. Katakanlah sebuah perusahaan membayar barang-barang properti, tanaman, dan peralatan secara tunai, itu akan mencatat pengurangan kas dan peningkatan aset jangka panjang, dan tidak ada biaya yang dicatat.

Penyusutan memungkinkan perusahaan untuk mengakui bahwa pembelian ini adalah beban; aset tersebut akan habis masa pakainya dan perlu diganti. Karena aset akan menghasilkan pendapatan tambahan selama masa manfaatnya, perusahaan harus mengambil biaya aset dan menyebarkannya selama masa manfaat agar sesuai dengan pendapatan yang dihasilkannya.

GAAP diperlukan untuk akun perusahaan publik yang diajukan ke Securities and Exchange Commission (SEC). Perusahaan yang tidak terdaftar dapat memilih untuk mengikuti GAAP jika mereka memerlukan pembiayaan atau jika akun mereka diteliti oleh pihak ketiga, Misalnya, mereka harus diaudit. Bagaimanapun, itu adalah hal biasa untuk menggunakan akuntansi akrual. Perusahaan yang lebih kecil dapat memilih untuk menggunakan akuntansi kas karena akun mereka tidak digunakan secara eksternal atau oleh pihak ketiga.

Akuntansi akrual menyoroti fakta bahwa beberapa pembayaran tunai untuk barang atau jasa mungkin tidak pernah diterima dari konsumen.

Garis bawah

Perusahaan dapat menggunakan metode akuntansi akrual atau metode kas saat menyusun laporan keuangannya; Namun, jika suatu perusahaan bersifat publik, itu harus menggunakan metode akuntansi akrual seperti yang ditentukan oleh GAAP.

GAAP lebih memilih metode akuntansi akrual karena mencatat penjualan pada saat terjadi, yang memberikan wawasan yang lebih jelas tentang kinerja perusahaan dan tren penjualan aktual dibandingkan hanya saat pembayaran diterima.

-

Tradelax – Panduan Anda dalam Perdagangan Online dan Peluang Besar

Apa itu Tradelax? Tradelax adalah perusahaan pialang online internasional yang melayani ribuan klien dan melayani investor di berbagai pasar. Dengan Tradelax Anda dapat berdagang valas, cryptocurre

-

Ancaman siber kriminal Korea Utara yang semakin meningkat

Negara-negara yang memberikan ancaman siber terbesar ke Amerika Serikat adalah Rusia, Cina, Iran dan Korea Utara. Seperti rekan-rekannya, Rezim Kim Jong Un terlibat dalam spionase dunia maya yang subs

-

Pinjaman FHA:Panduan Persyaratan &Kualifikasi Pinjaman

Membeli rumah pertama Anda? Pinjaman FHA mungkin menjadi jawaban untuk membiayai pembelian Anda. Pinjaman FHA adalah hipotek yang diasuransikan oleh Administrasi Perumahan Federal (FHA), yang memung

-

Mengapa Food Stamp Office Meminta Rekening Koran?

Jangan khawatir - kantor kupon makanan hanya memverifikasi situasi Anda. Harus mengajukan permohonan bantuan kupon makanan cukup membuat stres, kemudian Anda mengetahui bahwa Anda harus memberikan bu

Akuntansi

-

Cara Membuat Anggaran Berbasis Nol

Cara Membuat Anggaran Berbasis Nol Jika Anda pernah mendengarkan Dave Ramsey di TV atau radio, maka Anda mungkin pernah mendengarnya merujuk pada Anggaran Berbasis Nol. Anggaran berbasis nol adalah anggaran yang sangat lurus ke dep...

-

Yang Harus Diketahui Pemilik Rumah Tentang Penipuan Kawat

Yang Harus Diketahui Pemilik Rumah Tentang Penipuan Kawat Anda telah berhasil. Anda telah mencapai impian Amerika:kepemilikan rumah! Anda baru saja akan menandatangani surat-surat dan mentransfer hak milik dan melakukan pembayaran awal untuk pembelian terbes...

-

Harga TRON Melonjak 24% Menjelang Klaim Pengumuman Kemitraan Utama

Harga TRON Melonjak 24% Menjelang Klaim Pengumuman Kemitraan Utama harga TRON melonjak 24% sebagai pendiri koin kripto, Justin Sun, diproklamirkan pada Twitter Inc. (NYSE:TWTR) bahwa pengumuman kemitraan besar sedang dalam perjalanan. Beberapa investor berspekul...

-

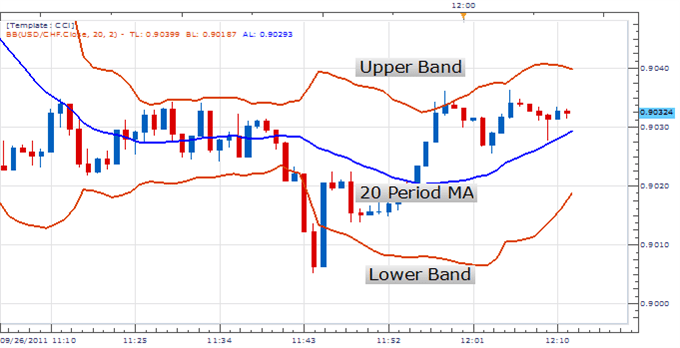

Apa Itu Bollinger Band?

Apa Itu Bollinger Band? Bollinger Bands adalah alat analisis teknis yang dikembangkan oleh John Bollinger pada 1980-an untuk perdagangan saham. Pita terdiri dari indikator volatilitas yang mengukur relatif tinggi atau rendah...