Akuntan Publik Bersertifikat (CPA)

Apa itu Akuntan Publik Bersertifikat (CPA)?

Akuntan publik bersertifikat (CPA) adalah sebutan yang diberikan kepada profesional akuntansi berlisensi. Lisensi CPA disediakan oleh Dewan Akuntansi untuk setiap negara bagian. American Institute of Certified Public Accountants (AICPA) menyediakan sumber daya untuk mendapatkan lisensi. Penunjukan CPA membantu menegakkan standar profesional dalam industri akuntansi. Negara lain memiliki sertifikasi yang setara dengan penunjukan CPA, terutama, penunjukan akuntan (CA).

Takeaways Kunci

- Seorang akuntan publik bersertifikat (CPA) harus memenuhi pendidikan, kerja, dan persyaratan ujian—termasuk memegang gelar sarjana dalam administrasi bisnis, keuangan, atau akuntansi, dan menyelesaikan 150 jam pendidikan.

- Persyaratan lain untuk penunjukan CPA termasuk memiliki dua tahun atau lebih pengalaman akuntan publik dan lulus Ujian Uniform CPA.

- CPA umumnya memegang berbagai posisi dalam akuntansi publik dan perusahaan, serta posisi eksekutif, seperti controller atau chief financial officer (CFO).

Memahami Akuntan Publik Bersertifikat (CPA)

Memperoleh penunjukan akuntan publik bersertifikat (CPA) membutuhkan gelar sarjana dalam administrasi bisnis, keuangan, atau akuntansi. Individu juga diharuskan menyelesaikan 150 jam pendidikan dan memiliki pengalaman akuntan publik tidak kurang dari dua tahun. Untuk menerima penunjukan CPA, seorang kandidat juga harus lulus Ujian Uniform CPA.

Selain itu, mempertahankan penunjukan CPA membutuhkan menyelesaikan sejumlah jam pendidikan berkelanjutan setiap tahun.

Jalur Karir Akuntan Publik (CPA)

CPA memiliki berbagai pilihan karir yang tersedia, baik dalam akuntansi publik (yaitu, bekerja untuk kantor akuntan) atau akuntansi perusahaan (bekerja di dalam perusahaan), atau dalam pelayanan pemerintah. Individu dengan penunjukan CPA juga dapat pindah ke posisi eksekutif seperti pengontrol atau chief financial officer (CFO).

Seseorang yang mendapatkan gelar CPA umumnya berakhir sebagai akuntan. Itu adalah, mereka mengumpulkan, menjaga, dan meninjau laporan keuangan dan transaksi terkait untuk perusahaan. Banyak CPA mengajukan formulir pajak atau pengembalian untuk individu dan bisnis. CPA dapat melakukan dan menandatangani audit.

Meskipun dikenal karena perannya dalam persiapan pajak penghasilan, CPA dapat berspesialisasi di banyak bidang lain, seperti audit, pembukuan, akuntansi forensik, akuntansi manajemen, dan teknologi informasi.

Penunjukan CPA tidak diperlukan untuk bekerja di akuntansi perusahaan atau untuk perusahaan swasta. Namun, akuntan publik—yang merupakan individu yang bekerja untuk sebuah firma, seperti Deloitte atau Ernst &Young, yang menyediakan layanan akuntansi dan pajak untuk bisnis—harus memiliki penunjukan CPA.

Akuntan Publik Bersertifikat (CPA) Etika

Akuntan publik bersertifikat tunduk pada kode etik. APCIA mengharuskan semua pemegang penunjukan CPA mematuhi Kode Etik Profesional, yang menjabarkan standar etika yang harus dipatuhi oleh CPA.

Skandal Enron adalah contoh CPA yang tidak mematuhi kode tersebut. Eksekutif dan CPA perusahaan Arthur Andersen didakwa dengan praktik akuntansi yang ilegal dan tidak etis. Undang-undang federal dan negara bagian mengharuskan CPA untuk menjaga independensi saat melakukan audit dan tinjauan. Saat berkonsultasi di Enron, CPA Arthur Andersen tidak mempertahankan independensi dan melakukan layanan konsultasi dan audit, yang melanggar kode etik BPK.

Penunjukan CPA menjadi lebih penting setelah Sarbanes-Oxley (SOX) Act tahun 2002, yang disahkan sebagian sebagai tanggapan terhadap skandal keuangan perusahaan seperti urusan Enron.

Sejarah Akuntan Publik (CPA)

Pada tahun 1887, 31 akuntan menciptakan American Association of Public Accountants (AAPA) untuk mendefinisikan standar moral untuk industri akuntansi dan standar audit AS untuk lokal, negara, dan pemerintah federal, perusahaan swasta, dan organisasi nirlaba. Berganti nama beberapa kali selama bertahun-tahun, organisasi ini telah dikenal sebagai American Institute of Certified Public Accountants (AICPA) sejak tahun 1957. CPA pertama menerima lisensi pada tahun 1896.

Pada tahun 1934, Komisi Sekuritas dan Bursa (SEC) mewajibkan semua perusahaan publik untuk mengajukan laporan keuangan berkala yang disahkan oleh anggota industri akuntansi. AICPA menetapkan standar akuntansi sampai tahun 1973 ketika Dewan Standar Akuntansi Keuangan (FASB) diluncurkan untuk menetapkan standar bagi perusahaan swasta.

Industri akuntansi berkembang pesat di akhir 1990-an karena perusahaan akuntansi besar memperluas layanan mereka untuk memasukkan berbagai bentuk konsultasi. Skandal Enron pada tahun 2001 mengakibatkan perubahan besar dalam industri akuntansi, termasuk fakta bahwa Arthur Anderson, salah satu kantor akuntan terkemuka nasional, keluar dari bisnis. Di bawah Sarbanes-Oxley Act, yang disahkan pada tahun 2002, akuntan tunduk pada pembatasan ketat tentang tugas konsultasi mereka.

-

saham berjangka,

luncuran minyak saat minggu dimulai Saham berjangka AS diperdagangkan lebih rendah pada hari Senin, melanjutkan penurunan yang kami lihat selama sesi Jumat setelah perusahaan besar seperti Exxon Mob

-

Apa itu Max Pain (Opsi)?

Max pain adalah situasi di mana harga saham terkunci pada harga strike opsi saat mendekati kadaluarsa, yang akan menyebabkan kerugian finansial bagi jumlah pedagang opsi setinggi mungkin. Ia mencoba m

-

Skor kredit Anda — dan mengapa itu penting

Untuk edisi bulan kembali ke dasar hari ini di Menjadi Kaya Perlahan, kita akan berbicara tentang nilai kredit. Apa adalah skor kredit? Mengapa Anda harus peduli? Saat Anda menjalani hidup Anda, A

-

Apakah Rekening Bank Dibekukan Setelah Meninggal?

Deretan batu nisan Ketika pemilik rekening bank meninggal, bank tidak serta merta membekukan rekening bank orang tersebut. Namun, jika bank mengetahui kematian pemilik rekening, mungkin membekukan ak

Akuntansi

-

Apa itu Next-In First-Out (NIFO)?

Apa itu Next-In First-Out (NIFO)? Next-In First-Out (NIFO) adalah metode penilaian persediaan yang digunakan untuk keperluan internal. NIFO melibatkan pengisian harga pokok penjualan Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (...

-

Masuk,

Masuk, Dibayar, Keluar dalam 24 Jam dengan Strategi Opsi Ini Tom Gentile Oh, anak laki-laki ... musang madu. Kecil-ish, benar-benar tak kenal takut, pemangsa yang hampir gila-gilaan yang terkenal karena...

-

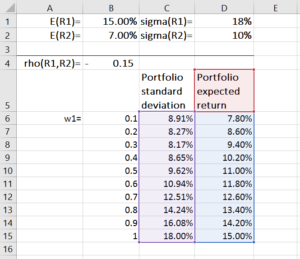

Capital Allocation Line (CAL) dan Portofolio Optimal

Capital Allocation Line (CAL) dan Portofolio Optimal Garis Alokasi Modal (CAL) adalah garis yang secara grafis menggambarkan profil risiko dan imbalan aset, dan dapat digunakan untuk mencari portofolio optimal. Proses untuk membangun CAL untuk kumpulan ...

-

24 Selebriti Terkenal yang Mengendarai Tesla

24 Selebriti Terkenal yang Mengendarai Tesla Tesla telah menggemparkan dunia sejak didirikan pada tahun 2003, baru-baru ini tumbuh menjadi perusahaan mobil paling berharga di dunia pada tahun 2020. Sepertinya semuanya berjalan dengan baik untuk ...