Definisi Margin Kontribusi

Berapa Margin Kontribusi?

Margin kontribusi dapat dinyatakan secara bruto atau per unit. Ini mewakili uang tambahan yang dihasilkan untuk setiap produk/unit yang terjual setelah dikurangi bagian variabel dari biaya perusahaan.

Margin kontribusi dihitung sebagai harga jual per unit, dikurangi biaya variabel per unit. Juga dikenal sebagai kontribusi dolar per unit, ukuran menunjukkan bagaimana produk tertentu memberikan kontribusi untuk keuntungan keseluruhan perusahaan. Ini memberikan satu cara untuk menunjukkan potensi keuntungan dari produk tertentu yang ditawarkan oleh perusahaan dan menunjukkan porsi penjualan yang membantu menutupi biaya tetap perusahaan. Sisa pendapatan yang tersisa setelah menutup biaya tetap adalah laba yang dihasilkan.

Rumus untuk Margin Kontribusi Adalah

Margin kontribusi dihitung sebagai perbedaan antara harga jual produk dan biaya variabel yang terkait dengan proses produksi dan penjualannya.

Rumus di atas juga digunakan sebagai rasio, untuk sampai pada jawaban dalam persentase, sebagai berikut:

Apa yang Margin Kontribusi Memberitahu Anda?

Margin kontribusi adalah dasar untuk analisis titik impas yang digunakan dalam keseluruhan biaya dan perencanaan harga penjualan untuk produk. Margin kontribusi membantu untuk memisahkan komponen biaya tetap dan keuntungan yang berasal dari penjualan produk dan dapat digunakan untuk menentukan kisaran harga jual suatu produk, tingkat keuntungan yang dapat diharapkan dari penjualan, dan menyusun komisi penjualan yang dibayarkan kepada anggota tim penjualan, distributor atau agen komisi.

Biaya Tetap Versus Biaya Variabel

Biaya satu kali untuk item seperti mesin adalah contoh khas dari biaya tetap, yang tetap sama terlepas dari jumlah unit yang terjual, meskipun itu menjadi persentase yang lebih kecil dari biaya setiap unit karena jumlah unit yang terjual meningkat. Contoh lain termasuk layanan dan utilitas yang mungkin datang dengan biaya tetap dan tidak berdampak pada jumlah unit yang diproduksi atau dijual. Sebagai contoh, jika pemerintah menawarkan listrik tak terbatas dengan biaya bulanan tetap $100, kemudian memproduksi sepuluh unit atau 10, 000 unit akan memiliki biaya tetap yang sama terhadap listrik.

Contoh lain dari biaya tetap adalah penyedia hosting situs web yang menawarkan ruang hosting tanpa batas kepada kliennya dengan biaya tetap. Apakah klien menempatkan satu atau sepuluh situs web, dan apakah klien menggunakan ruang hosting 100 MB atau 2 GB, biaya hosting tetap sama. Dalam skenario semacam ini, biaya listrik dan hosting web tidak akan diperhitungkan dalam rumus margin kontribusi karena merupakan biaya tetap. Sewa bulanan tetap atau gaji yang dibayarkan kepada staf administrasi juga termasuk dalam kategori biaya tetap.

Namun, jika biaya listrik yang sama meningkat sebanding dengan konsumsi, dan biaya host web meningkat berdasarkan jumlah situs yang dihosting dan ruang yang digunakan, maka biaya tersebut akan dianggap sebagai biaya variabel. Demikian pula, upah yang dibayarkan kepada karyawan yang dibayar berdasarkan jumlah unit yang mereka produksi (atau variasinya) adalah biaya variabel. Setiap item tersebut akan dipertimbangkan untuk perhitungan margin kontribusi.

Biaya tetap sering dianggap sebagai biaya hangus yang sekali dikeluarkan tidak dapat diperoleh kembali. Komponen biaya ini tidak boleh dipertimbangkan saat mengambil keputusan tentang analisis biaya atau ukuran profitabilitas.

Takeaways Kunci

- Margin kontribusi merupakan bagian dari pendapatan penjualan produk yang tidak digunakan oleh biaya variabel, dan dengan demikian memberikan kontribusi untuk menutupi biaya tetap perusahaan.

- Konsep margin kontribusi merupakan salah satu kunci fundamental dalam analisis titik impas.

- Margin kontribusi rendah hadir di perusahaan padat karya dengan sedikit biaya tetap, sementara padat modal, perusahaan industri memiliki biaya tetap yang lebih tinggi dan dengan demikian, margin kontribusi yang lebih tinggi.

Contoh Margin Kontribusi

Katakanlah sebuah mesin untuk membuat pena tinta berharga $10, 000. Memproduksi satu pena tinta membutuhkan bahan mentah senilai $0,2 seperti plastik, tinta dan pena, $0,1 lainnya digunakan untuk biaya listrik untuk menjalankan mesin untuk menghasilkan satu pena tinta, dan $0,3 adalah biaya tenaga kerja untuk memproduksi satu pena tinta.

Ketiga komponen ini merupakan biaya variabel per unit. Total biaya variabel pembuatan pena tinta adalah ($0,2 + $0,1 + $0,3) =$0,6 per unit. Jika total 100 pena tinta diproduksi, total biaya variabel akan menjadi ($0,6 * 100 unit) =$60, saat pembuatan 10, 000 pena tinta akan menghasilkan total biaya variabel ($0,6 * 10, 000 unit) =$6, 000. Biaya variabel total seperti itu meningkat dalam proporsi langsung dengan jumlah unit produk yang diproduksi.

Namun, produksi pena tinta tidak akan mungkin tanpa mesin manufaktur yang datang dengan biaya tetap $10, 000. Biaya mesin ini merupakan biaya tetap (dan bukan biaya variabel) karena biayanya tidak meningkat berdasarkan unit yang diproduksi. Biaya tetap tersebut tidak diperhitungkan dalam perhitungan margin kontribusi.

Jika berjumlah 10, 000 pena tinta diproduksi menggunakan mesin dengan biaya variabel $6, 000 dan dengan biaya tetap $10, 000, total biaya produksi mencapai $16, 000. Biaya per unit kemudian akan dihitung sebagai $16, 000/10, 000 =$1,6 per unit. Jika setiap pena tinta dijual dengan harga $2 per unit, keuntungan per unit menjadi

Namun, margin kontribusi tidak memperhitungkan komponen biaya tetap dan hanya mempertimbangkan komponen biaya variabel. Keuntungan tambahan yang diperoleh untuk setiap unit yang terjual yang diwakili oleh margin kontribusi adalah:

Karakteristik utama dari margin kontribusi adalah tetap pada basis per unit terlepas dari jumlah unit yang diproduksi atau dijual. Di samping itu, laba bersih per unit dapat meningkat/menurun secara non-linier dengan jumlah unit yang terjual karena sudah termasuk biaya tetap.

Dalam contoh di atas, jika jumlah total pena tinta yang diproduksi dan dijual dua kali lipat menjadi 20, 000, total biaya (tetap + variabel) akan menjadi ($10, 000/20, 000 + 0,6) =$1,1 per unit. Keuntungan per unit akan menjadi:

Pada dasarnya, menggandakan jumlah unit yang terjual dari 10, 000 hingga 20, 000 (dua kali) telah meningkatkan laba bersih per unit dari $0,4 menjadi $0,9 (yaitu, 2,25 kali).

Namun, margin kontribusi, yang akan dihitung sehubungan dengan hanya biaya variabel, akan:

Margin kontribusi tetap sama, bahkan ketika jumlah unit yang diproduksi dan dijual telah berlipat ganda. Ini memberikan dimensi lain untuk menilai berapa banyak keuntungan yang dapat direalisasikan dengan meningkatkan penjualan.

2:07Margin kontribusi

Penggunaan Margin Kontribusi

Margin kontribusi dapat membantu manajemen perusahaan memilih dari beberapa kemungkinan produk yang bersaing untuk menggunakan sumber daya manufaktur yang sama. Katakanlah sebuah perusahaan memiliki mesin pembuat pulpen yang mampu memproduksi pulpen tinta dan pulpen, dan manajemen harus membuat pilihan untuk memproduksi hanya satu dari mereka.

Jika margin kontribusi untuk pena tinta lebih tinggi dari pena bolpoin, yang pertama akan diberikan preferensi produksi karena potensi profitabilitasnya yang lebih tinggi. Pengambilan keputusan seperti itu biasa terjadi pada perusahaan yang memproduksi portofolio produk yang terdiversifikasi, dan manajemen harus mengalokasikan sumber daya yang tersedia dengan cara yang paling efisien untuk produk dengan potensi keuntungan tertinggi.

Investor dan analis juga dapat mencoba menghitung angka margin kontribusi untuk produk blockbuster perusahaan. Contohnya, sebuah perusahaan minuman mungkin memiliki 15 produk yang berbeda tetapi sebagian besar keuntungannya mungkin berasal dari satu minuman tertentu.

Bersama manajemen perusahaan, investor yang waspada dapat mengawasi dengan cermat margin kontribusi produk berkinerja tinggi relatif terhadap produk lain untuk menilai ketergantungan perusahaan pada pemain bintangnya. Perusahaan mengalihkan fokusnya dari berinvestasi atau memperluas pembuatan produk unggulan, atau munculnya produk pesaing, dapat menunjukkan bahwa profitabilitas perusahaan dan akhirnya harga sahamnya dapat terpengaruh.

Nilai margin kontribusi yang sangat rendah atau negatif menunjukkan produk yang tidak layak secara ekonomi yang pembuatan dan penjualannya harus dibuang. Nilai margin kontribusi yang rendah dapat diamati di sektor industri padat karya seperti manufaktur karena biaya variabelnya lebih tinggi, sementara nilai margin kontribusi yang tinggi lazim di sektor padat modal.

Konsep margin kontribusi berlaku di berbagai tingkat manufaktur, segmen bisnis dan produk. Angka tersebut dapat dihitung untuk seluruh perusahaan, untuk anak perusahaan tertentu, untuk divisi atau unit bisnis tertentu, untuk pusat atau fasilitas tertentu, untuk saluran distribusi atau penjualan, untuk lini produk, atau untuk produk individu.

-

Rencana 5 Langkah Sederhana untuk Menyelesaikan Pengelolaan Uang

Apakah Anda kesulitan mengelola uang Anda? Apakah tetap di atas keuangan Anda rumit dan memakan waktu untuk Anda? Jika begitu, ikuti rencana lima langkah sederhana di bawah ini — dan kalkulator sert

-

Apa Yang Terjadi Ketika Tingkat Inflasi Sebenarnya Kurang Dari Tingkat yang Diharapkan?

Beberapa investasi dilindungi dari inflasi. Harga cenderung naik dari waktu ke waktu, tapi tidak ada yang bisa memprediksi dengan tepat berapa banyak mereka akan naik dalam periode tertentu. Yang ter

-

Program STAR:keringanan pajak properti untuk pemilik rumah di New York

Artikel ini telah diperiksa faktanya oleh editor kami dan CPA Janet Murphy, spesialis produk senior dengan Credit Karma Tax®. Tagihan pajak properti rata-rata di New York adalah $3, 755, berarti se

-

Nilai Sertifikat Perak Satu Dolar 1935-E

Koin dolar perak. Seri 1953-E dan sertifikat perak lainnya adalah mata uang kertas Amerika Serikat yang dapat ditukar dengan logam mulia dalam bentuk dolar perak. Departemen Keuangan tidak lagi menuk

Akuntansi

-

Presiden dan Pasar Saham

Presiden dan Pasar Saham Presiden banyak disalahkan, dan mengambil banyak kredit, untuk kinerja pasar saham selama mereka menjabat. Namun, kenyataannya adalah bahwa kemampuan presiden untuk mempengaruhi ekonomi dan pasar umum...

-

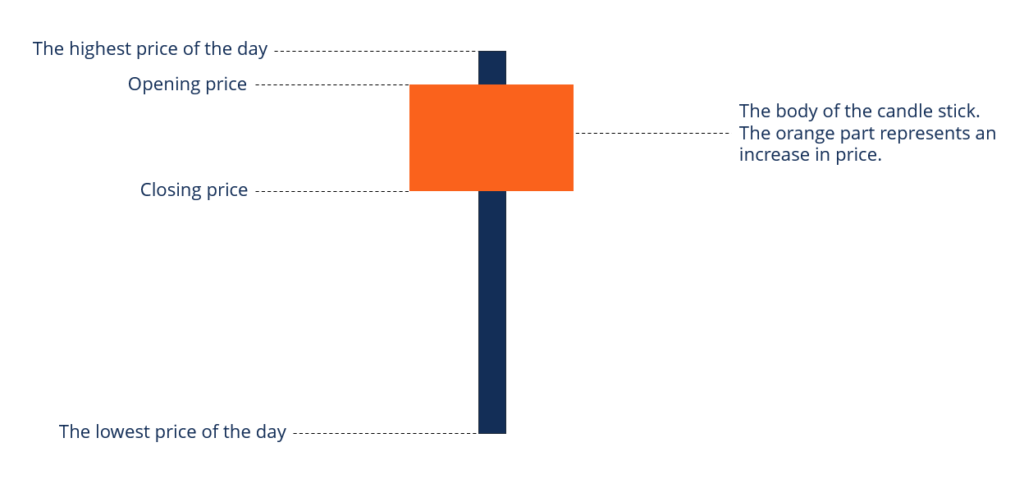

Apa itu Candlestick Pria Gantung?

Apa itu Candlestick Pria Gantung? The hanging man adalah Bullish dan Bearish Bearish Profesional di keuangan perusahaan secara teratur menyebut pasar sebagai bullish dan bearish berdasarkan pergerakan harga positif atau negatif. Pasar...

-

Draf Bank vs. Cek

Draf Bank vs. Cek Draf Bank Vs. Memeriksa Wesel dan cek bank adalah instrumen yang memungkinkan transfer uang, tapi di situlah kesamaan mereka berakhir. Jika Anda adalah penerima pembayaran yang disebutkan pada wesel ...

-

Apa itu Biaya Administrasi?

Apa itu Biaya Administrasi? Biaya administrasi mengacu pada biaya yang dikeluarkan oleh perusahaan atau organisasi yang meliputi, tapi tidak terbatas pada, gaji dan tunjanganRemunerasiRemunerasi adalah segala jenis kompensasi at...