Harga bervariasi

Apa itu Biaya Variabel?

Biaya variabel adalah biaya perusahaan yang berubah secara proporsional dengan seberapa banyak perusahaan memproduksi atau menjual. Biaya variabel meningkat atau menurun tergantung pada produksi atau volume penjualan perusahaan—biaya tersebut naik saat produksi meningkat dan turun saat produksi menurun.

Contoh biaya variabel termasuk biaya bahan baku dan kemasan perusahaan manufaktur—atau biaya transaksi kartu kredit perusahaan ritel atau biaya pengiriman, yang naik atau turun dengan penjualan. Biaya variabel dapat dikontraskan dengan biaya tetap.

Takeaways Kunci

- Biaya variabel adalah biaya yang berubah secara proporsional dengan output produksi atau penjualan.

- Ketika produksi atau penjualan meningkat, biaya variabel meningkat; ketika produksi atau penjualan menurun, biaya variabel berkurang.

- Biaya variabel berbeda dengan biaya tetap, yang tidak berubah secara proporsional dengan produksi atau volume penjualan.

Biaya Variabel

Memahami Biaya Variabel

Total biaya yang dikeluarkan oleh setiap bisnis terdiri dari biaya variabel dan biaya tetap. Biaya variabel tergantung pada output produksi atau penjualan. Biaya variabel produksi adalah jumlah konstan per unit yang diproduksi. Dengan meningkatnya volume produksi dan output, biaya variabel juga akan meningkat. Sebaliknya, ketika lebih sedikit produk yang diproduksi, biaya variabel yang terkait dengan produksi akibatnya akan menurun.

Contoh biaya variabel adalah komisi penjualan, biaya tenaga kerja langsung, biaya bahan baku yang digunakan dalam produksi, dan biaya utilitas.

Biaya variabel biasanya dipandang sebagai biaya jangka pendek karena dapat disesuaikan dengan cepat.

Cara Menghitung Biaya Variabel

Biaya variabel total hanyalah jumlah output dikalikan dengan biaya variabel per unit output:

Total Biaya Variabel = Jumlah Total Output X Biaya Variabel Per Unit Output

Biaya Variabel vs. Biaya Tetap

Biaya tetap adalah biaya yang tetap sama terlepas dari output produksi. Apakah suatu perusahaan melakukan penjualan atau tidak, harus membayar biaya tetapnya, karena biaya ini tidak tergantung pada output.

Contoh biaya tetap adalah sewa, gaji karyawan, Pertanggungan, dan perlengkapan kantor. Sebuah perusahaan masih harus membayar sewa untuk ruang yang ditempatinya untuk menjalankan operasi bisnisnya terlepas dari volume produk yang diproduksi dan dijual. Jika suatu bisnis meningkatkan produksi atau menurunkan produksi, sewa akan tetap sama. Meskipun biaya tetap dapat berubah selama periode waktu tertentu, perubahan tidak akan terkait dengan produksi, dan dengan demikian, biaya tetap dipandang sebagai biaya jangka panjang.

Ada juga kategori biaya yang berada di antara biaya tetap dan variabel, dikenal sebagai biaya semi-variabel (juga dikenal sebagai biaya semi-tetap atau biaya campuran). Ini adalah biaya yang terdiri dari campuran komponen tetap dan variabel. Biaya tetap untuk tingkat produksi atau konsumsi yang ditetapkan dan menjadi variabel setelah tingkat produksi ini terlampaui. Jika tidak terjadi produksi, biaya tetap seringkali masih terjadi.

Secara umum, perusahaan dengan proporsi yang tinggi dari biaya variabel relatif terhadap biaya tetap dianggap kurang stabil, karena keuntungan mereka lebih tergantung pada keberhasilan penjualan mereka.

Contoh Biaya Variabel

Mari kita asumsikan bahwa sebuah toko roti memerlukan biaya $15 untuk membuat kue—$5 untuk bahan mentah seperti gula, susu, dan tepung, dan $10 untuk tenaga kerja langsung yang terlibat dalam pembuatan satu kue. Tabel di bawah ini menunjukkan bagaimana biaya variabel berubah karena jumlah kue yang dipanggang bervariasi.

1 kue

2 kue

7 kue

10 kue

0 kue

Biaya gula, tepung, mentega, dan susu

$5

$10

$35

$50

$0

Tenaga kerja langsung

$10

$20

$70

$100

$0

Total biaya variabel

$15

$30

$105

$150

$0

Dengan meningkatnya produksi kue, biaya variabel toko roti juga meningkat. Saat toko roti tidak memanggang kue apa pun, biaya variabelnya turun menjadi nol.

Biaya tetap dan biaya variabel terdiri dari biaya total. Biaya total merupakan penentu keuntungan perusahaan, yang dihitung sebagai:

Keuntungan=Penjualan−Total Biaya \begin{aligned} &\text{Laba} =Penjualan - Total~Biaya\\ \end{aligned} Keuntungan = S A aku e S - T Hai T A aku C Hai S T S

Sebuah perusahaan dapat meningkatkan keuntungannya dengan mengurangi biaya totalnya. Karena biaya tetap lebih menantang untuk diturunkan (misalnya, mengurangi sewa mungkin memerlukan perusahaan pindah ke lokasi yang lebih murah), kebanyakan bisnis berusaha untuk mengurangi biaya variabel mereka. Penurunan biaya biasanya berarti penurunan biaya variabel.

Jika toko roti menjual setiap kue seharga $35, laba kotor per kue akan menjadi $35 - $15 =$20. Untuk menghitung laba bersih, biaya tetap harus dikurangkan dari laba kotor. Dengan asumsi toko roti mengeluarkan biaya tetap bulanan sebesar $900, yang meliputi utilitas, menyewa, dan asuransi, keuntungan bulanannya akan terlihat seperti ini:

Sebuah bisnis mengalami kerugian ketika biaya tetap lebih tinggi dari laba kotor. Dalam kasus toko roti, ia memiliki laba kotor $700 - $300 =$400 jika hanya menjual 20 kue sebulan. Karena biaya tetapnya $900 lebih tinggi dari $400, itu akan kehilangan $ 500 dalam penjualan. Titik impas terjadi ketika biaya tetap sama dengan margin kotor, mengakibatkan tidak ada untung atau rugi. Pada kasus ini, ketika toko roti menjual 45 kue dengan total biaya variabel $675, itu impas.

Perusahaan yang berusaha meningkatkan labanya dengan menurunkan biaya variabel mungkin perlu mengurangi biaya bahan baku yang berfluktuasi, tenaga kerja langsung, dan periklanan. Namun, pemotongan biaya tidak boleh mempengaruhi kualitas produk atau layanan karena hal ini akan berdampak buruk pada penjualan. Dengan mengurangi biaya variabelnya, bisnis meningkatkan margin laba kotor atau margin kontribusi.

Margin kontribusi memungkinkan manajemen untuk menentukan berapa banyak pendapatan dan keuntungan yang dapat diperoleh dari setiap unit produk yang dijual. Margin kontribusi dihitung sebagai:

Margin kontribusi untuk toko roti adalah ($35 - $15) / $35 =0,5714, atau 57,14%. Jika toko roti mengurangi biaya variabel menjadi $10, margin kontribusinya akan meningkat menjadi ($35 - $10) / $35 =71,43%. Keuntungan meningkat ketika margin kontribusi meningkat. Jika toko roti mengurangi biaya variabel sebesar $5, itu akan menghasilkan $0,71 untuk setiap satu dolar dalam penjualan.

Apa Beberapa Contoh Biaya Variabel?

Contoh umum dari biaya variabel termasuk harga pokok penjualan (COGS), bahan baku dan input produksi, kemasan, upah, dan komisi, dan utilitas tertentu (misalnya, listrik atau gas yang meningkat dengan kapasitas produksi).

Bagaimana Biaya Tetap Berbeda Dari Biaya Variabel?

Biaya variabel berhubungan langsung dengan biaya produksi barang atau jasa, sedangkan biaya tetap tidak berubah dengan tingkat produksi. Biaya variabel biasanya ditetapkan sebagai HPP, sedangkan biaya tetap biasanya tidak termasuk dalam HPP. Fluktuasi penjualan dan tingkat produksi dapat mempengaruhi biaya variabel jika faktor-faktor seperti komisi penjualan dimasukkan dalam biaya produksi per unit. Sementara itu, biaya tetap harus tetap dibayar meskipun produksi melambat secara signifikan.

Bagaimana Biaya Variabel Dapat Mempengaruhi Pertumbuhan dan Profitabilitas?

Jika perusahaan meningkatkan produksi untuk memenuhi permintaan, biaya variabel mereka akan meningkat juga. Jika biaya ini meningkat pada tingkat yang melebihi keuntungan yang dihasilkan dari unit baru yang diproduksi, mungkin tidak masuk akal untuk memperluas. Perusahaan dalam kasus seperti itu perlu mengevaluasi mengapa tidak dapat mencapai skala ekonomi. Dalam skala ekonomi, biaya variabel sebagai persentase dari biaya keseluruhan per unit menurun karena skala produksi meningkat.

Apakah Biaya Marginal Sama dengan Biaya Variabel?

Tidak. Biaya marjinal mengacu pada berapa biaya untuk memproduksi satu unit tambahan. Biaya marjinal akan memperhitungkan total biaya produksi, termasuk biaya tetap dan biaya variabel. Karena biaya tetap bersifat statis, Namun, bobot biaya tetap akan menurun seiring dengan peningkatan produksi.

-

Apa itu Hasil SEC?

Hasil SEC, juga disebut sebagai hasil standar, adalah perhitungan yang memungkinkan perbandingan dana obligasi yang berada di bawah yurisdiksi Securities and Exchange Commission (SEC). Ini mengasumsik

-

Apa Itu Tren Industri?

Apa Itu Tren Industri? Tren adalah arah, kursus umum mengikuti kecenderungan atau gaya. Ada tren dalam bisnis, mode, gaya hidup, bahasa dan pendidikan. Tren industri memiliki dampak besar pada orang-

-

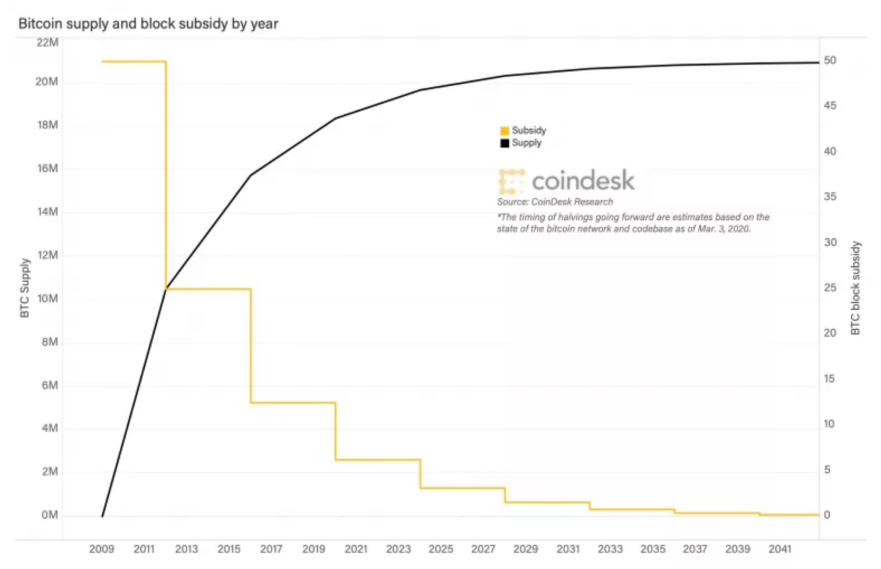

Apa itu Bitcoin Halving?

Ketika Anda mendengar istilah bitcoin “halving”, Anda perlu segera memikirkan total sirkulasi bitcoin. Ingat, Bitcoin diciptakan sebagai “aset deflasi”, yang dengan memiliki pasokan nomor yang ditetap

-

Cara Menghitung Pajak Keuntungan Modal atas Penjualan Properti Riil

Pajak capital gain atas penjualan properti nyata bukanlah topik yang mudah dipahami banyak orang. Jenis pajak ini terjadi ketika properti riil dijual dan keuntungan direalisasikan. Jika Anda menjual r

Akuntansi

-

Pengeluaran Besar Mana yang Harus Saya Potong Pertama – Perumahan,

Pengeluaran Besar Mana yang Harus Saya Potong Pertama – Perumahan, Makanan, atau Transportasi? Dengan hamparan liburan yang berlebihan di belakang kami, ini mungkin saat yang tepat untuk mempertimbangkan di mana kita dapat mengurangi di tahun 2014. Seorang pembac...

-

#freshstart2017:Rencanakan Makanan Anda

#freshstart2017:Rencanakan Makanan Anda Setelah perumahan, makanan biasanya merupakan pengeluaran terbesar kebanyakan orang. Senjata terbesar dalam perang melawan pengeluaran makanan yang berlebihan adalah perencanaan menu. Itu tidak...

-

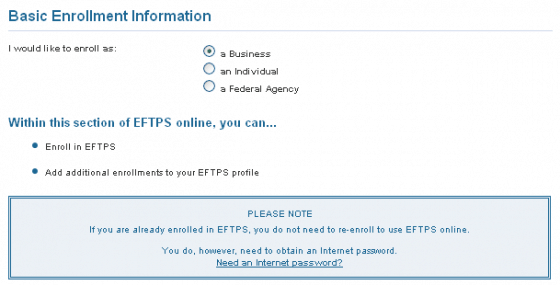

Cara Mendaftar untuk Pembayaran Pajak Elektronik untuk Pajak Pribadi atau Bisnis Anda

Cara Mendaftar untuk Pembayaran Pajak Elektronik untuk Pajak Pribadi atau Bisnis Anda Pajak federal akan jatuh tempo dalam beberapa bulan dan sekarang adalah waktu yang tepat untuk memulai, meskipun Anda mungkin tidak akan menyiapkan dokumen Anda karena sebagian besar perusahaan tidak ...

-

Hampir setengah orang Amerika mengatakan COVID-19 membuat pembicaraan tentang uang menjadi tidak terlalu tabu,

Hampir setengah orang Amerika mengatakan COVID-19 membuat pembicaraan tentang uang menjadi tidak terlalu tabu, survei menemukan COVID-19 telah mengubah cara orang berbicara tentang keuangan mereka. Menurut survei bersama dari Credit Karma and Qualtrics, 47% orang Amerika merasa bahwa pandemi virus coron...