Biaya utama

Apa itu Biaya Perdana?

Biaya utama adalah biaya perusahaan yang berhubungan langsung dengan bahan dan tenaga kerja yang digunakan dalam produksi. Ini mengacu pada biaya produk yang diproduksi, yang dihitung untuk memastikan margin keuntungan terbaik bagi perusahaan. Biaya utama menghitung biaya langsung bahan baku dan tenaga kerja yang terlibat dalam produksi barang. Biaya langsung tidak termasuk biaya tidak langsung, seperti biaya iklan dan administrasi.

Rumus dan Perhitungan Biaya Perdana

- Temukan total biaya bahan baku langsung di neraca perusahaan.

- Temukan angka untuk biaya tenaga kerja langsung di neraca perusahaan.

- Jumlahkan atau tambahkan dua angka bahan baku langsung dan biaya tenaga kerja langsung bersama-sama.

Biaya utama

Takeaways Kunci

- Biaya utama adalah total biaya langsung produksi, termasuk bahan baku dan tenaga kerja.

- Biaya tidak langsung, seperti utilitas, gaji manajer, dan biaya pengiriman, tidak termasuk dalam biaya utama.

- Bisnis perlu menghitung biaya utama dari setiap produk yang diproduksi untuk memastikan mereka menghasilkan keuntungan.

Apa yang Dapat Diberitahukan oleh Biaya Utama kepada Anda

Biaya utama adalah total biaya langsung, yang mungkin tetap atau berubah-ubah, pembuatan suatu barang untuk dijual. Bisnis menggunakan biaya utama sebagai cara untuk mengukur total biaya input produksi yang dibutuhkan untuk menciptakan output tertentu. Dengan menganalisis biaya utamanya, perusahaan dapat menetapkan harga yang menghasilkan keuntungan yang diinginkan. Dengan menurunkan biaya utamanya, perusahaan dapat meningkatkan labanya atau menurunkan harga pesaingnya.

Perusahaan perlu menghitung biaya utama dari setiap produk yang diproduksi untuk memastikan mereka menghasilkan keuntungan. Individu wiraswasta, seperti pengrajin yang membuat dan menjual furnitur yang dibuat khusus, sering menggunakan perhitungan biaya utama untuk memastikan mereka mendapatkan upah per jam yang mereka inginkan sambil juga mendapat untung dari setiap produk yang dibuat.

Biaya tidak langsung, seperti utilitas, gaji manajer, dan biaya pengiriman, tidak termasuk dalam biaya utama. Salah satu alasan mengapa biaya tidak langsung dikeluarkan dari perhitungan biaya utama adalah karena biaya tersebut sulit untuk diukur dan dialokasikan.

Contoh Cara Menggunakan Prime Cost

Katakanlah, sebagai contoh, seorang tukang kayu profesional disewa untuk membuat meja ruang makan untuk pelanggan. Biaya utama untuk membuat tabel termasuk tenaga kerja langsung dan bahan baku, seperti kayu, perangkat keras, dan cat. Bahan-bahan yang secara langsung berkontribusi pada biaya produksi meja adalah $200. Tukang kayu mengenakan biaya $50 per jam untuk tenaga kerja, dan proyek ini membutuhkan waktu tiga jam untuk diselesaikan. Biaya utama untuk memproduksi meja adalah $350 ($200 untuk bahan mentah + $150 tenaga kerja langsung). Untuk menghasilkan keuntungan, harga meja harus ditetapkan di atas biaya utamanya.

Pertimbangkan tukang kayu yang sama yang membuat dan menjual meja kerajinan tangan baru seharga $250. Biaya bahan baku adalah $200, dan butuh tiga jam untuk membangunnya. Tanpa memperhatikan biaya tenaga kerja, si tukang kayu menyadari keuntungan sebesar $50. Jika biaya tenaga kerja langsungnya adalah $15 per jam, dia menyadari keuntungan sederhana sebesar $5. Karena itu, sangat penting bagi wiraswasta untuk menggunakan metode biaya utama ketika menentukan harga yang akan ditetapkan untuk barang dan jasa mereka.

Jika pengrajin yang sama menginginkan upah tenaga kerja $20 per jam dan keuntungan $100, biaya dan harga utama adalah $260 ($200 untuk bahan dan $60 untuk tenaga kerja) dan $360 (biaya utama + keuntungan yang diinginkan), masing-masing.

Perbedaan Antara Biaya Perdana dan Biaya Konversi

Biaya konversi juga digunakan untuk menghitung profitabilitas berdasarkan biaya produksi, tetapi ini termasuk tenaga kerja langsung serta biaya overhead yang terjadi karena transformasi bahan mentah menjadi produk jadi. Biaya overhead didefinisikan sebagai biaya yang tidak dapat secara langsung dikaitkan dengan proses produksi tetapi diperlukan untuk operasi, seperti listrik atau utilitas lain yang dibutuhkan untuk pabrik. Biaya tenaga kerja langsung sama dengan yang digunakan dalam perhitungan biaya utama.

Biaya konversi juga digunakan sebagai ukuran untuk mengukur efisiensi dalam proses produksi tetapi memperhitungkan biaya overhead yang tertinggal dari perhitungan biaya utama. Manajer operasi juga menggunakan biaya konversi untuk menentukan di mana mungkin ada pemborosan dalam proses manufaktur. Biaya konversi dan biaya utama dapat digunakan bersama-sama untuk membantu menghitung laba minimum yang diperlukan saat menentukan harga yang akan dibebankan kepada pelanggan.

Batasan Menggunakan Biaya Utama

Karena biaya utama hanya mempertimbangkan biaya langsung, itu tidak menangkap total biaya produksi. Hasil dari, perhitungan biaya utama dapat menyesatkan jika biaya tidak langsung relatif besar. Sebuah perusahaan kemungkinan mengeluarkan beberapa biaya lain yang tidak akan dimasukkan dalam perhitungan biaya utama, seperti gaji manajer atau pengeluaran untuk persediaan tambahan yang diperlukan agar pabrik tetap berjalan. Biaya lain ini dianggap sebagai biaya overhead pabrik dan termasuk dalam perhitungan biaya konversi. Biaya konversi memperhitungkan biaya tenaga kerja dan overhead, tetapi bukan biaya bahan.

Keterbatasan kedua biaya utama melibatkan tantangan yang terkait dengan mengidentifikasi biaya produksi yang memang langsung. Ada banyak biaya yang terkait dengan produksi barang untuk dijual. Untuk menghitung harga pokok suatu barang secara akurat, harus ada pembagian yang jelas antara pengeluaran-pengeluaran yang secara langsung dapat dihubungkan dengan produksi setiap unit versus pengeluaran-pengeluaran yang diperlukan untuk menjalankan bisnis secara keseluruhan. Biaya spesifik yang termasuk dalam perhitungan biaya utama dapat bervariasi tergantung pada barang yang diproduksi.

-

Cara Mengesahkan Cek Dengan Bayar ke Pesanan

Menandatangani cek Anda untuk mendapatkan uang tunai adalah prosedur umum. Kesempatan:Ulang tahun Anda atau acara tahunan lainnya dalam hidup Anda. Sumber kebingungan:Selembar kertas sedikit lebih be

-

Detasemen vs Non-kemelekatan:Kebijaksanaan Timur untuk Kedamaian Batin

Dalam filsafat Timur, khususnya dalam agama Buddha, ada konsep kuat yang disebut Nekkhamma. Kata Pali ini biasanya diterjemahkan dalam bahasa Inggris sebagai “penolakan, ” dalam kaitannya dengan kei

-

Apakah HELOC adalah Promissory Note?

Jalur kredit ekuitas rumah, atau HELOC, adalah pinjaman dijamin dengan ekuitas dibangun di rumah Anda. Banyak pemilik rumah memperoleh HELOC dan menggunakannya untuk pembelian besar, perbaikan rumah,

-

5 jasa perawatan mobil yang bisa kamu dapatkan secara gratis

Kami mendapatkan banyak penawaran di Get Rich Slow. Terlepas dari agenda pemasaran yang mendasarinya, terkadang penawaran ini berisi informasi berguna yang layak dibagikan. Inti masalah, Pep Boys meng

Akuntansi

-

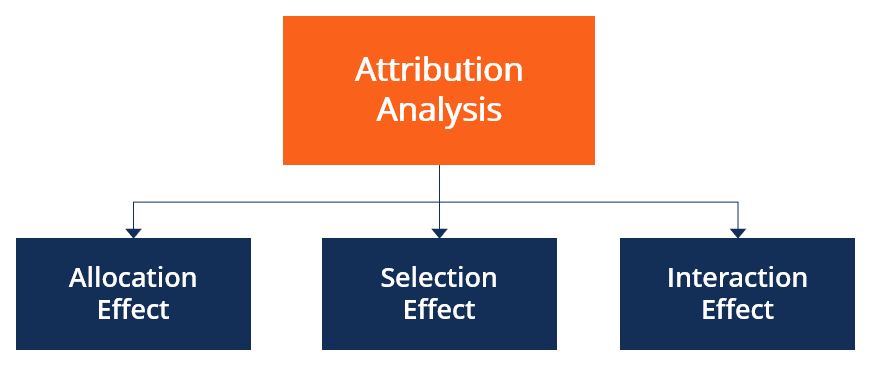

Apa itu Analisis Atribusi?

Apa itu Analisis Atribusi? Analisis atribusi, juga dikenal sebagai atribusi pengembalian atau atribusi kinerja, ” adalah alat evaluasi yang digunakan untuk menjelaskan dan menganalisis kinerja portofolio terhadap tolok ukur ter...

-

Apa itu Beta Cerdas?

Apa itu Beta Cerdas? Smart beta mengacu pada investasi dalam portofolio, menjadi kombinasi dari investasi pasif dan aktif. Pendekatan beta cerdas adalah persimpangan sempurna yang bisa dibilang sempurna antara investasi n...

-

Kopi Sudah Pecah. Apakah Rally Berkelanjutan?

Kopi Sudah Pecah. Apakah Rally Berkelanjutan? Ada aroma perubahan di pasar kopi. Kopi berjangka berkelanjutan di Intercontinental Exchange telah melonjak lebih dari 30% dalam enam minggu terakhir ke level tertinggi dua tahun, langkah dramatis u...

-

Negosiasi Furnitur dalam Penjualan Rumah

Negosiasi Furnitur dalam Penjualan Rumah Saat membeli atau menjual rumah, Anda dapat mengharapkan untuk berpartisipasi dalam banyak tawar-menawar yang berkaitan dengan harga jual dan barang-barang yang disertakan dengan penjualan. Satu titik...