Biaya operasional

Apa Itu Biaya Operasi?

Biaya operasional terkait dengan pemeliharaan dan administrasi bisnis sehari-hari. Biaya operasional termasuk biaya langsung barang yang dijual (COGS) dan biaya operasional lainnya-sering disebut penjualan, umum, dan administratif (SG&A)—yang meliputi sewa, daftar gaji, dan biaya overhead lainnya, serta bahan baku dan biaya pemeliharaan. Biaya operasional tidak termasuk biaya non-operasional yang terkait dengan pembiayaan, seperti minat, investasi, atau translasi mata uang asing.

Biaya operasi dikurangkan dari pendapatan untuk sampai pada pendapatan operasional dan tercermin pada laporan laba rugi perusahaan.

Takeaways Kunci

- Biaya operasional adalah biaya berkelanjutan yang dikeluarkan dari hari-hari normal menjalankan bisnis.

- Biaya operasional mencakup biaya pokok penjualan (HPP) dan biaya operasional lainnya—sering disebut penjualan, umum, dan biaya administrasi (SG&A).

- Biaya operasional umum selain COGS mungkin termasuk sewa, peralatan, biaya persediaan, pemasaran, daftar gaji, Pertanggungan, dan dana yang dialokasikan untuk penelitian dan pengembangan.

- Biaya operasional dapat ditemukan dan dianalisis dengan melihat laporan laba rugi perusahaan.

Biaya operasional

Memahami Biaya Operasi

Bisnis harus melacak biaya operasi serta biaya yang terkait dengan kegiatan non-operasional, seperti beban bunga pinjaman. Kedua biaya tersebut dicatat secara berbeda dalam pembukuan perusahaan, memungkinkan analis untuk menentukan bagaimana biaya dikaitkan dengan aktivitas yang menghasilkan pendapatan dan apakah bisnis dapat dijalankan dengan lebih efisien.

Secara umum, manajemen perusahaan akan berusaha untuk memaksimalkan keuntungan bagi perusahaan. Karena laba ditentukan baik oleh pendapatan yang diperoleh perusahaan maupun jumlah yang dikeluarkan perusahaan untuk beroperasi, laba dapat ditingkatkan baik dengan meningkatkan pendapatan maupun dengan menurunkan biaya operasi. Karena pemotongan biaya umumnya tampak seperti cara yang lebih mudah dan lebih mudah diakses untuk meningkatkan keuntungan, manajer akan sering cepat memilih metode ini.

Pemangkasan biaya operasi terlalu banyak dapat mengurangi produktivitas perusahaan dan, hasil dari, keuntungannya juga. Sementara mengurangi biaya operasi tertentu biasanya akan meningkatkan keuntungan jangka pendek, juga dapat merugikan pendapatan perusahaan dalam jangka panjang.

Sebagai contoh, jika sebuah perusahaan memotong biaya iklannya, keuntungan jangka pendeknya kemungkinan akan meningkat karena menghabiskan lebih sedikit uang untuk biaya operasional. Namun, dengan mengurangi iklannya, perusahaan mungkin juga mengurangi kapasitasnya untuk menghasilkan bisnis baru sehingga pendapatan di masa depan bisa menderita.

Idealnya, perusahaan berusaha untuk menjaga biaya operasi serendah mungkin sambil tetap mempertahankan kemampuan untuk meningkatkan penjualan.

Cara Menghitung Biaya Operasi

Rumus dan langkah-langkah berikut dapat digunakan untuk menghitung biaya operasi bisnis. Anda akan menemukan informasi yang dibutuhkan dari laporan laba rugi perusahaan yang digunakan untuk melaporkan kinerja keuangan untuk periode akuntansi.

- Dari laporan laba rugi perusahaan ambil total harga pokok penjualan, atau HPP, yang juga bisa disebut harga pokok penjualan.

- Cari total biaya operasional, yang harus lebih jauh ke bawah laporan laba rugi.

- Tambahkan total biaya operasional dan COGS untuk mendapatkan total biaya operasional untuk periode tersebut.

Jenis Biaya Operasi

Sementara biaya operasi umumnya tidak termasuk pengeluaran modal, mereka dapat mencakup banyak komponen biaya operasional termasuk:

- Biaya akuntansi dan hukum

- Biaya bank

- Biaya penjualan dan pemasaran

- Biaya perjalanan

- Biaya hiburan

- Biaya penelitian dan pengembangan yang tidak dikapitalisasi

- Biaya perlengkapan kantor

- Menyewa

- Biaya perbaikan dan perawatan

- Biaya utilitas

- Biaya gaji dan upah

Biaya operasional juga akan mencakup harga pokok penjualan, yang merupakan biaya yang terkait langsung dengan produksi barang dan jasa. Beberapa biaya tersebut antara lain:

- Biaya bahan langsung

- Tenaga kerja langsung

- Sewa pabrik atau fasilitas produksi

- Tunjangan dan upah bagi pekerja produksi

- Biaya perbaikan peralatan

- Biaya utilitas dan pajak fasilitas produksi

Biaya operasi bisnis terdiri dari dua komponen, biaya tetap dan biaya variabel, yang berbeda dalam hal-hal penting.

Biaya Tetap

Biaya tetap adalah biaya yang tidak berubah dengan peningkatan atau penurunan penjualan atau produktivitas dan harus dibayar terlepas dari aktivitas atau kinerja perusahaan. Sebagai contoh, perusahaan manufaktur harus membayar sewa ruang pabrik, terlepas dari berapa banyak itu menghasilkan atau menghasilkan. Meskipun dapat berhemat dan mengurangi biaya pembayaran sewa, tidak dapat menghilangkan biaya-biaya ini, dan karena itu dianggap sudah diperbaiki. Biaya tetap biasanya meliputi biaya overhead, Pertanggungan, keamanan, dan peralatan.

Biaya tetap dapat membantu dalam mencapai skala ekonomi, seperti ketika banyak biaya perusahaan tetap, perusahaan dapat menghasilkan lebih banyak keuntungan per unit karena menghasilkan lebih banyak unit. Dalam sistem ini, biaya tetap tersebar pada jumlah unit yang diproduksi, membuat produksi lebih efisien karena produksi meningkat dengan mengurangi biaya produksi rata-rata per unit. Skala ekonomi memungkinkan perusahaan besar menjual barang yang sama dengan perusahaan kecil dengan harga lebih rendah.

Prinsip skala ekonomi dapat dibatasi karena biaya tetap umumnya perlu ditingkatkan dengan tolok ukur tertentu dalam pertumbuhan produksi. Sebagai contoh, sebuah perusahaan manufaktur yang meningkatkan tingkat produksinya selama periode tertentu pada akhirnya akan mencapai titik di mana ia perlu meningkatkan ukuran ruang pabriknya untuk mengakomodasi peningkatan produksi produknya.

Biaya Variabel

Biaya variabel, seperti namanya, terdiri dari biaya yang bervariasi dengan produksi. Tidak seperti biaya tetap, biaya variabel meningkat ketika produksi meningkat dan menurun ketika produksi menurun. Contoh biaya variabel termasuk biaya bahan baku dan biaya listrik. Agar rantai restoran cepat saji yang menjual kentang goreng dapat meningkatkan penjualan gorengnya, contohnya, itu perlu meningkatkan pesanan pembelian kentang dari pemasoknya.

Kadang-kadang mungkin bagi perusahaan untuk mencapai diskon volume atau "potongan harga" saat membeli persediaan dalam jumlah besar, dimana penjual setuju untuk sedikit mengurangi biaya per unit sebagai ganti kesepakatan pembeli untuk secara teratur membeli persediaan dalam jumlah besar. Hasil dari, perjanjian tersebut mungkin agak mengurangi korelasi antara peningkatan atau penurunan produksi dan peningkatan atau penurunan biaya operasi perusahaan.

Sebagai contoh, perusahaan makanan cepat saji dapat membeli kentangnya dengan harga $0,50 per pon ketika membeli kentang dalam jumlah kurang dari 200 pon. Namun, pemasok kentang dapat menawarkan rantai restoran harga $0,45 per pon ketika membeli kentang dalam jumlah besar 200 hingga 500 pound. Diskon volume umumnya memiliki dampak kecil pada korelasi antara produksi dan biaya variabel dan tren sebaliknya tetap sama.

Khas, perusahaan dengan proporsi yang tinggi dari biaya variabel relatif terhadap biaya tetap dianggap kurang stabil, karena keuntungan mereka lebih tergantung pada keberhasilan penjualan mereka. Di jalan yang sama, profitabilitas dan risiko untuk perusahaan yang sama juga lebih mudah diukur.

Biaya Semi-Variabel

Selain biaya tetap dan biaya variabel, mungkin juga biaya operasi perusahaan dianggap semi-variabel (atau "semi-tetap.") Biaya ini mewakili campuran komponen tetap dan variabel dan dapat dianggap ada antara biaya tetap dan biaya variabel. biaya variabel bervariasi sebagian dengan kenaikan atau penurunan produksi, seperti biaya variabel, tapi tetap eksis saat produksi nol, seperti biaya tetap. Inilah yang terutama membedakan biaya semi-variabel dari biaya tetap dan biaya variabel.

Contoh biaya semivariabel adalah tenaga kerja lembur. Upah reguler untuk pekerja umumnya dianggap sebagai biaya tetap, sementara manajemen perusahaan dapat mengurangi jumlah pekerja dan jam kerja yang dibayar, itu akan selalu membutuhkan tenaga kerja dengan ukuran tertentu untuk berfungsi. Pembayaran lembur sering dianggap sebagai biaya variabel, karena jumlah jam lembur yang dibayarkan perusahaan kepada pekerjanya pada umumnya akan meningkat dengan meningkatnya produksi dan turun dengan berkurangnya produksi. Ketika upah dibayar berdasarkan kondisi produktivitas yang memungkinkan untuk lembur, biaya memiliki komponen tetap dan variabel dan dianggap sebagai biaya semi-variabel.

Contoh Dunia Nyata

Di bawah ini adalah laporan laba rugi Apple Inc. (AAPL) per tanggal 26 September 2020, menurut laporan 10-K tahunannya:

- Apple melaporkan total pendapatan atau penjualan bersih sebesar $274.515 miliar untuk periode 12 bulan.

- Total biaya penjualan (atau harga pokok penjualan) adalah $169,559 miliar, sedangkan total biaya operasional adalah $38,668 miliar.

- Kami menghitung biaya operasional sebagai $169,559 miliar + $38.668 miliar.

- Biaya operasional adalah $208,227 miliar untuk periode tersebut.

Total biaya operasi Apple harus diperiksa selama beberapa kuartal untuk mengetahui apakah perusahaan mengelola biaya operasinya secara efektif. Juga, investor dapat memantau biaya operasional dan harga pokok penjualan (atau harga pokok penjualan) secara terpisah untuk menentukan apakah biaya meningkat atau menurun seiring waktu.

SG&A vs. Biaya Operasi

Penjualan, umum, dan beban administrasi (SG&A) dilaporkan pada laporan laba rugi sebagai jumlah dari semua beban penjualan langsung dan tidak langsung dan semua beban umum dan administrasi (G&A) perusahaan. Ini mencakup semua biaya yang tidak terkait langsung dengan pembuatan produk atau pelaksanaan layanan—yaitu, SG&A mencakup biaya untuk menjual dan mengirimkan produk atau layanan, selain biaya untuk mengelola perusahaan.

SG&A mencakup hampir semua hal yang tidak termasuk dalam harga pokok penjualan (HPP). Biaya operasional termasuk HPP ditambah semua biaya operasional, termasuk SG&A.

Keterbatasan Biaya Operasi

Seperti halnya metrik keuangan lainnya, biaya operasi harus dibandingkan selama beberapa periode pelaporan untuk mengetahui tren apa pun. Perusahaan terkadang dapat memotong biaya untuk kuartal tertentu, yang meningkatkan pendapatan mereka untuk sementara. Investor harus memantau biaya untuk melihat apakah biaya tersebut meningkat atau menurun dari waktu ke waktu sambil juga membandingkan hasil tersebut dengan kinerja pendapatan dan laba.

Apa Rumus Biaya Total?

Rumus biaya total menggabungkan biaya tetap dan variabel perusahaan untuk menghasilkan sejumlah barang atau jasa. Untuk menghitung total biaya, tambahkan biaya tetap rata-rata per unit ke biaya variabel rata-rata per unit. Kalikan ini dengan jumlah total unit untuk mendapatkan total biaya.

Rumus total biaya penting karena membantu manajemen menghitung profitabilitas bisnis mereka. Ini membantu manajer menentukan biaya tetap atau variabel mana yang dapat dikurangi untuk meningkatkan margin keuntungan. Ini juga membantu manajer menentukan titik harga untuk produk mereka dan membandingkan profitabilitas satu lini produk dengan lini produk lainnya.

Bagaimana Biaya Operasi Mempengaruhi Laba?

Biaya operasional yang tinggi atau meningkat dapat mengurangi laba bersih perusahaan. Manajemen perusahaan akan mencari cara untuk menstabilkan atau menurunkan biaya operasional sambil tetap menyeimbangkan kebutuhan untuk memproduksi barang yang memenuhi permintaan konsumen. Jika biaya operasional menjadi terlalu tinggi, manajemen mungkin perlu menaikkan harga produk mereka untuk mempertahankan profitabilitas. Mereka kemudian berisiko kehilangan pelanggan karena pesaing yang mampu memproduksi barang serupa pada titik harga yang lebih rendah.

Apa Perbedaan Antara Biaya Operasi dan Biaya Startup?

Biaya operasional adalah biaya yang dikeluarkan bisnis dalam operasi normal mereka sehari-hari. Biaya awal, di samping itu, adalah biaya yang harus dibayar oleh startup sebagai bagian dari proses memulai bisnis baru mereka. Bahkan sebelum bisnis membuka pintu mereka untuk pertama kalinya atau memulai produksi produk baru, itu harus mengeluarkan uang hanya untuk memulai.

Sebagai contoh, bisnis mungkin perlu mengeluarkan uang untuk penelitian dan pengembangan, pembelian peralatan, sewa ruang kantor, dan gaji karyawan. Sebuah startup sering membayar biaya ini melalui pinjaman bisnis atau uang dari investor swasta. Hal ini berbeda dengan biaya operasional, yang dibayar melalui pendapatan yang dihasilkan dari penjualan.

-

Cara Beli AndroGel Murah

AndroGel adalah pengobatan hormon yang memungkinkan pria lanjut usia untuk mendapatkan kembali beberapa atletis dan daya tahan mereka. AndroGel adalah steroid anabolik yang dioleskan ke punggung dan

-

Cara Menempatkan Stop Loss Order di Groww

Ada dua jenis pesanan yang umum di pasar saham – pesanan pasar dan pesanan terbatas. Masing-masing pesanan ini memiliki karakteristik khusus yang cocok untuk jenis transaksi tertentu. Selain itu, ad

-

Apa itu Bias Daya Tahan?

Bias daya tahan adalah kecenderungan bawah sadar untuk meramalkan peristiwa masa lalu atau kejadian ke depan. Dengan kata lain, daya tahan adalah jenis bias kognitif Bias kognitifBias kognitif adalah

-

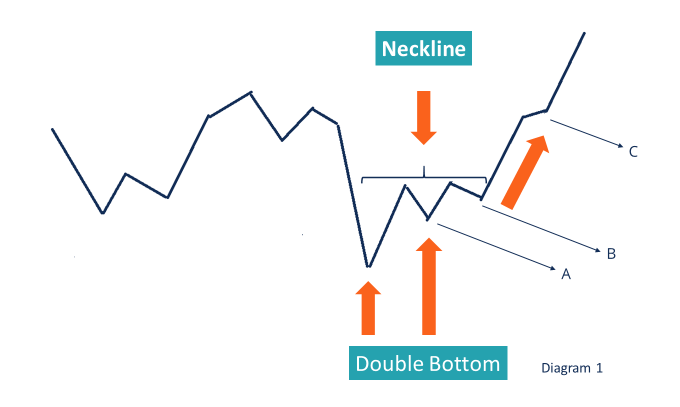

Apa itu Double Bottom?

Double bottom adalah jenis pergerakan harga yang diidentifikasi dalam analisis teknis di mana ada penurunan harga yang dipimpin oleh kenaikan dan kemudian penurunan lagi (mirip dengan penurunan sebelu

Akuntansi

-

Fidelity memotong biaya untuk rencana tabungan kuliah karena biaya pendidikan melonjak

Fidelity memotong biaya untuk rencana tabungan kuliah karena biaya pendidikan melonjak Fidelity Investments memangkas biaya pada rencana tabungan kuliahnya karena orang Amerika bergulat dengan melonjaknya biaya untuk pendidikan tinggi dan meninggalkan sekolah dengan rekor utang. Salah...

-

Membeli Kucing Virtual Mungkin Menjadi Masa Depan Investasi

Membeli Kucing Virtual Mungkin Menjadi Masa Depan Investasi Tren terbaru dalam barang virtual mulai terbentuk dalam bentuk kucing digital yang disebut CryptoKitties. Diluncurkan 28 November 2017 sebagai salah satu game berbasis blockchain pertama di dunia, kuc...

-

Cara membeli saham Microsoft

Cara membeli saham Microsoft Sepertinya Microsoft ada di mana-mana akhir-akhir ini, dan itu lebih dari sekadar perangkat lunak produktivitas kantor di perusahaan teknologi yang berbasis di Washington ini. Selain produk Windows da...

-

Cryptocurrency Facebook:seorang ahli keuangan memecahnya

Cryptocurrency Facebook:seorang ahli keuangan memecahnya Facebook dilaporkan sedang bersiap untuk meluncurkan Bitcoin versinya sendiri, untuk digunakan dalam aplikasi perpesanannya, Ada apa, Messenger dan Instagram. Mungkinkah Facecoin ini menjadi terobosan...