Hari Hutang Luar Biasa

Apa itu Days Payable Outstanding – DPO?

Days payable outstanding (DPO) adalah rasio keuangan yang menunjukkan waktu rata-rata (dalam hari) yang dibutuhkan perusahaan untuk membayar tagihan dan tagihannya kepada kreditur dagangnya, yang mungkin termasuk pemasok, vendor, atau pemodal. Rasio ini biasanya dihitung secara triwulanan atau tahunan, dan menunjukkan seberapa baik arus kas keluar perusahaan dikelola.

Perusahaan dengan nilai DPO yang lebih tinggi membutuhkan waktu lebih lama untuk membayar tagihannya, yang berarti dapat mempertahankan dana yang tersedia untuk jangka waktu yang lebih lama, memungkinkan perusahaan kesempatan untuk memanfaatkan dana tersebut dengan cara yang lebih baik untuk memaksimalkan keuntungan. DPO tinggi, Namun, mungkin juga merupakan bendera merah yang menunjukkan ketidakmampuan untuk membayar tagihannya tepat waktu.

Takeaways Kunci

- Days payable outstanding (DPO) menghitung jumlah hari rata-rata yang dibutuhkan perusahaan untuk membayar tagihan dan kewajibannya.

- Perusahaan yang memiliki DPO tinggi dapat menunda pembayaran dan menggunakan kas yang tersedia untuk investasi jangka pendek dan untuk meningkatkan modal kerja dan arus kas bebas mereka.

- Namun, nilai DPO yang lebih tinggi, meskipun diinginkan, mungkin tidak selalu positif bagi bisnis karena dapat menandakan kekurangan uang tunai dan ketidakmampuan untuk membayar.

Hari Hutang Luar Biasa

Rumus untuk Days Payable Outstanding Adalah

Cara Menghitung DPO

Untuk menghasilkan produk yang dapat dijual, perusahaan membutuhkan bahan baku, keperluan, dan sumber daya lainnya. Dalam praktik akuntansi, hutang usaha menunjukkan berapa banyak uang yang harus dibayar perusahaan kepada pemasoknya untuk pembelian yang dilakukan secara kredit.

Selain itu, ada biaya yang terkait dengan pembuatan produk yang dapat dijual, dan itu termasuk pembayaran untuk utilitas seperti listrik dan gaji karyawan. Ini diwakili oleh harga pokok penjualan (COGS), yang didefinisikan sebagai biaya untuk memperoleh atau membuat produk yang dijual perusahaan selama suatu periode. Kedua angka ini mewakili arus kas keluar dan digunakan dalam menghitung DPO selama periode waktu tertentu.

Jumlah hari dalam periode yang sesuai biasanya diambil sebagai 365 untuk satu tahun dan 90 untuk seperempat. Rumus tersebut memperhitungkan biaya rata-rata per hari yang ditanggung oleh perusahaan untuk membuat produk yang dapat dijual. Angka pembilang mewakili pembayaran yang belum dibayar. Faktor bersih memberikan rata-rata jumlah hari yang dibutuhkan perusahaan untuk melunasi kewajibannya setelah menerima tagihan.

Dua versi berbeda dari formula DPO digunakan tergantung pada praktik akuntansi. Dalam salah satu versi, jumlah hutang usaha diambil sebagai angka yang dilaporkan pada akhir periode akuntansi, seperti "pada akhir tahun fiskal/kuartal yang berakhir 30 September." Versi ini mewakili nilai DPO "pada" tanggal yang disebutkan.

Dalam versi lain, diambil nilai rata-rata AP Awal dan AP Akhir, dan angka yang dihasilkan mewakili nilai DPO “selama” periode tersebut. COGS tetap sama di kedua versi.

Apa Days Payable Outstanding Memberitahu Anda?

Umumnya, sebuah perusahaan memperoleh persediaan, keperluan, dan layanan lain yang diperlukan secara kredit. Ini menghasilkan hutang dagang (AP), entri akuntansi utama yang mewakili kewajiban perusahaan untuk melunasi kewajiban jangka pendek kepada kreditur atau pemasoknya. Di luar jumlah dolar sebenarnya yang harus dibayar, waktu pembayaran — dari tanggal penerimaan tagihan sampai uang tunai benar-benar keluar dari rekening perusahaan — juga menjadi aspek penting dalam bisnis. DPO mencoba mengukur siklus waktu rata-rata ini untuk pembayaran keluar dan dihitung dengan mempertimbangkan angka akuntansi standar selama periode waktu tertentu.

Perusahaan yang memiliki DPO tinggi dapat menggunakan kas yang tersedia untuk investasi jangka pendek dan untuk meningkatkan modal kerja dan arus kas bebas mereka. Namun, nilai DPO yang lebih tinggi mungkin tidak selalu positif bagi bisnis. Jika perusahaan membutuhkan waktu terlalu lama untuk membayar krediturnya, itu berisiko membahayakan hubungannya dengan pemasok dan kreditur yang mungkin menolak untuk menawarkan kredit perdagangan di masa depan atau mungkin menawarkannya dengan persyaratan yang mungkin kurang menguntungkan bagi perusahaan. Perusahaan mungkin juga kehilangan diskon atas pembayaran tepat waktu, jika tersedia, dan mungkin membayar lebih dari yang diperlukan.

Selain itu, sebuah perusahaan mungkin perlu menyeimbangkan masa arus keluarnya dengan arus masuk. Bayangkan jika sebuah perusahaan mengizinkan periode 90 hari kepada pelanggannya untuk membayar barang yang mereka beli tetapi hanya memiliki waktu 30 hari untuk membayar pemasok dan vendornya. Ketidaksesuaian ini akan mengakibatkan perusahaan sering mengalami cash crunch. Perusahaan harus mencapai keseimbangan yang rumit dengan DPO.

DPO yang tinggi dapat menunjukkan perusahaan yang menggunakan modal dengan sumber daya, tetapi juga dapat menunjukkan bahwa perusahaan sedang berjuang untuk membayar krediturnya.

Pertimbangan Khusus

Nilai DPO tipikal sangat bervariasi di berbagai sektor industri, dan tidak ada gunanya membandingkan nilai-nilai ini di berbagai perusahaan sektor yang berbeda. Sebaliknya, manajemen perusahaan akan membandingkan DPO-nya dengan rata-rata dalam industrinya untuk melihat apakah ia membayar vendornya terlalu cepat atau terlalu lambat. Tergantung pada berbagai faktor global dan lokal, seperti kinerja ekonomi secara keseluruhan, wilayah, dan sektor, ditambah dampak musiman yang berlaku, nilai DPO perusahaan tertentu dapat bervariasi secara signifikan dari tahun ke tahun, perusahaan ke perusahaan, dan industri ke industri.

Nilai DPO juga merupakan bagian integral dari rumus yang digunakan untuk menghitung siklus konversi tunai (CCC), metrik kunci lain yang mengungkapkan lamanya waktu yang dibutuhkan perusahaan untuk mengubah input sumber daya menjadi arus kas yang direalisasikan dari penjualan. Sementara DPO berfokus pada hutang terutang saat ini oleh bisnis, CCC superset mengikuti seluruh siklus waktu kas saat kas pertama kali diubah menjadi persediaan, biaya dan hutang, melalui penjualan dan piutang, dan kemudian kembali menjadi uang tunai di tangan saat diterima.

Contoh Bagaimana Days Payable Outstanding Digunakan

Sebagai contoh sejarah, perusahaan ritel terkemuka Walmart (WMT) memiliki utang usaha senilai $49,1 miliar dan beban pokok penjualan (beban pokok penjualan) senilai $420,3 miliar untuk tahun fiskal yang berakhir pada 31 Januari, 2021. Angka-angka ini tersedia dalam laporan keuangan tahunan dan neraca perusahaan. Mengambil jumlah hari sebagai 365 untuk perhitungan tahunan, DPO untuk Walmart mencapai [ (49,1 x 365) / 420,1 ] =42,7 hari.

Perhitungan serupa untuk pemimpin teknologi Microsoft (MSFT) yang memiliki $2,8 miliar sebagai AP dan $41,3 miliar sebagai COGS menghasilkan nilai DPO 24,7 hari.

Hal ini menunjukkan bahwa selama tahun buku yang berakhir pada tahun 2021, Walmart membayar tagihannya dalam waktu sekitar 43 hari setelah menerima tagihan, sementara Microsoft membutuhkan waktu sekitar 25 hari, rata-rata, untuk membayar tagihannya.

Melihat angka serupa untuk raksasa ritel online Amazon (AMZN), yang memiliki AP $72,5 miliar dan COGS $233,3 miliar untuk tahun fiskal 2020, mengungkapkan nilai yang sangat tinggi yaitu 113,4 hari. Nilai DPO yang begitu tinggi dikaitkan dengan model kerja Amazon, yang sekitar 50 persen penjualannya dipasok oleh penjual pihak ketiga. Amazon langsung menerima dana di akunnya untuk penjualan barang yang sebenarnya dipasok oleh penjual pihak ketiga menggunakan platform online Amazon.

Namun, itu tidak membayar penjual segera setelah penjualan, tetapi dapat mengirimkan akumulasi pembayaran berdasarkan siklus pembayaran mingguan/bulanan atau berbasis ambang batas. Mekanisme kerja ini memungkinkan Amazon untuk menahan uang tunai untuk jangka waktu yang lebih lama, dan pengecer online terkemuka berakhir dengan DPO yang jauh lebih tinggi.

Keterbatasan DPO

Sementara DPO berguna dalam membandingkan kekuatan relatif antara perusahaan, tidak ada angka yang jelas untuk apa yang merupakan hutang hari sehat yang terutang, karena DPO sangat bervariasi menurut industri, posisi kompetitif perusahaan, dan daya tawarnya. Perusahaan besar dengan kekuatan negosiasi yang kuat dapat membuat kontrak untuk persyaratan yang lebih baik dengan pemasok dan kreditur, secara efektif menghasilkan angka DPO yang lebih rendah daripada yang seharusnya.

Apa Arti Days Payable Outstanding dalam Akuntansi?

Sebagai rasio keuangan, hari hutang terutang (DPO) menunjukkan jumlah waktu yang dibutuhkan perusahaan untuk membayar pemodal, kreditur, vendor, atau pemasok. DPO dapat menunjukkan beberapa hal, yaitu, bagaimana perusahaan mengelola kasnya, atau sarana bagi perusahaan untuk menggunakan kas ini untuk investasi jangka pendek yang pada gilirannya dapat meningkatkan arus kas mereka. DPO diukur secara triwulanan atau tahunan.

Bagaimana Anda Menghitung Days Payable Outstanding?

Untuk menghitung hari hutang terutang (DPO), rumus berikut diterapkan, DPO =Hutang X Jumlah Hari / Harga Pokok Penjualan (HPP). Di Sini, HPP mengacu pada persediaan awal ditambah pembelian dikurangi dengan persediaan akhir. Akun hutang, di samping itu, mengacu pada pembelian perusahaan yang dilakukan secara kredit yang jatuh tempo kepada pemasoknya.

Apa Perbedaan Antara DPO dan DSO?

Days payable outstanding (DPO) adalah waktu rata-rata bagi perusahaan untuk membayar tagihannya. Sebaliknya, hari penjualan luar biasa (DSO) adalah rata-rata lama waktu penjualan harus dibayar kembali ke perusahaan. Ketika DSO tinggi, ini menunjukkan bahwa perusahaan menunggu waktu yang lama untuk mengumpulkan uang untuk produk yang dijual secara kredit. Sebaliknya, DPO yang tinggi dapat diinterpretasikan dengan berbagai cara, baik menunjukkan bahwa perusahaan menggunakan kasnya untuk menciptakan lebih banyak modal kerja, atau manajemen arus kas bebas yang buruk.

-

Pro &Kontra Aplikasi Penganggaran

oleh Kevin Sun Apakah Anda telah menguasai seni melacak pengeluaran Anda atau belum mengambil langkah pertama untuk membangun anggaran, Anda mungkin pernah mendengar setidaknya satu aplikasi pengan

-

Prediksi Harga Koin Chia Ini Mengatakan Naik 313% pada 2025

Pedagang Crypto ingin berinvestasi di penyimpan nilai. Mereka juga menginginkan alat tukar. Mereka juga ingin perangkat lunak memperluas penggunaan mata uang baru itu, apa pun itu mungkin lima ata

-

Dimana mereka sekarang? Tagihan Dolar yang Terlupakan (dan Koin)

Siapa pun yang membeli atau menjual barang di A.S. tahu tentang uang kertas dan koin yang beredar — bahkan orang yang sering menggunakan kartu debit mereka. Jika Anda sama sekali tertarik pada uang, A

-

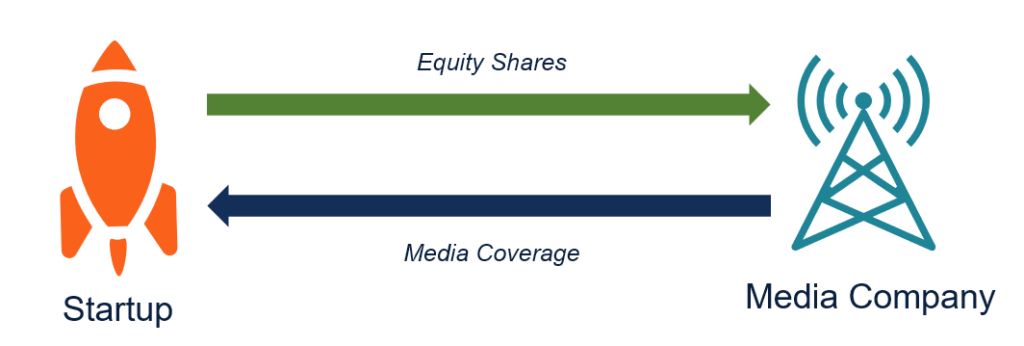

Apa itu Media untuk Ekuitas?

Media untuk ekuitas merupakan model investasi alternatif yang digunakan dalam dunia modal ventura. Media untuk model ekuitas berbeda dari metode pembiayaan konvensional karena tidak melibatkan pendana

Akuntansi

-

Apa Artinya USD?

Apa Artinya USD? USD dalam diskusi mata uang adalah singkatan dari dolar Amerika Serikat, mata uang utama Amerika Serikat. Banyak mata uang memiliki singkatan tiga huruf yang dapat digunakan untuk merujuknya dengan je...

-

Apa itu Pengumuman Penghasilan?

Apa itu Pengumuman Penghasilan? Pengumuman laba adalah pernyataan publik yang ditawarkan perusahaan untuk mengungkapkan profitabilitasnya selama periode waktu tertentu. Paling sering, pengumuman laba merinci laba selama seperempat a...

-

Apa itu Kapitalisasi Pasar Koin?

Apa itu Kapitalisasi Pasar Koin? Setiap kali Anda berbicara tentang cryptocurrency dan uang digital, penting bagi Anda untuk menyadari nilainya, atau kapitalisasi pasar (Market Cap), yang menurut definisi berasal dari pasar saham. ...

-

Sistem Pembayaran Baru Visa Akan Menerima Semuanya Dari Bitcoin hingga Dolar

Sistem Pembayaran Baru Visa Akan Menerima Semuanya Dari Bitcoin hingga Dolar Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...