Apa itu Pengakuan Pendapatan?

Pengakuan pendapatan adalah prinsip akuntansi yang menguraikan kondisi spesifik di mana pendapatanPendapatanPenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan diakui. Dalam teori, ada berbagai titik potensial di mana pendapatan dapat diakui. Panduan ini membahas prinsip-prinsip pengakuan untuk IFRS dan US GAAP.

Ketentuan Pengakuan Pendapatan

Menurut kriteria IFRS, agar pendapatan diakui, kondisi berikut harus dipenuhi:

- Risiko dan manfaat kepemilikan telah dialihkan dari penjual kepada pembeli.

- Penjual kehilangan kendali atas barang yang dijual.

- Kumpulan pembayaranSiklus Penjualan dan PenagihanSiklus Penjualan dan Penagihan, juga dikenal sebagai pendapatan, piutang, dan siklus penerimaan (RRR), terdiri dari berbagai kelas dari barang atau jasa yang cukup terjamin.

- Jumlah pendapatan dapat diukur secara wajar.

- Biaya pendapatan dapat diukur secara wajar.

Ketentuan (1) dan (2) disebut sebagai Pertunjukan . Mengenai kinerja, itu terjadi ketika penjual telah melakukan apa yang diharapkan sebagai hak atas pembayaran.

Kondisi (3) disebut sebagai Kolektabilitas . Penjual harus memiliki harapan yang masuk akal bahwa dia akan dibayar untuk kinerjanya.

Ketentuan (4) dan (5) disebut sebagai Keterukuran. Karena pedoman akuntansi prinsip pencocokan, penjual harus dapat mencocokkan pendapatan dengan biaya. Karenanya, pendapatan dan beban harus dapat diukur secara wajar.

Pengakuan Pendapatan dari Kontrak

IFRS 15, pendapatan dari kontrak dengan pelanggan, menetapkan langkah-langkah khusus untuk pengakuan pendapatan. Penting untuk dicatat bahwa ada beberapa pengecualian dari IFRS 15 seperti:

- Kontrak sewa (IAS 17)

- Kontrak asuransi (IFRS 4)

- Instrumen keuangan (IFRS 9)

Langkah-langkah Pengakuan Pendapatan dari Kontrak

Lima langkah pengakuan pendapatan dalam kontrak adalah sebagai berikut:

1. Mengidentifikasi Kontrak

Semua kondisi harus dipenuhi agar kontrak dapat terbentuk:

- Kedua belah pihak harus telah menyetujui kontrak (apakah itu tertulis, lisan, atau tersirat).

- Titik transfer barang dan jasaProduk dan JasaProduk adalah barang berwujud yang dipasarkan untuk dibeli, perhatian, atau konsumsi sementara layanan adalah barang tidak berwujud, yang timbul dapat diidentifikasi.

- Ketentuan pembayaran diidentifikasi.

- Kontrak memiliki substansi komersial.

- Koleksi pembayaran mungkin.

2. Mengidentifikasi Kewajiban Pelaksanaan

Beberapa kontrak mungkin melibatkan lebih dari satu kewajiban pelaksanaan. Sebagai contoh, penjualan mobil dengan pelajaran mengemudi pelengkap akan dianggap sebagai dua kewajiban kinerja – yang pertama adalah mobil itu sendiri dan yang kedua adalah pelajaran mengemudi.

Kewajiban pelaksanaan harus berbeda satu sama lain. Kondisi berikut harus dipenuhi agar barang atau jasa menjadi berbeda:

- Pembeli (pelanggan) bisa mendapatkan keuntungan dari barang atau jasa itu sendiri.

- Barang atau jasa secara terpisah diidentifikasi dalam kontrak.

3. Menentukan Harga Transaksi

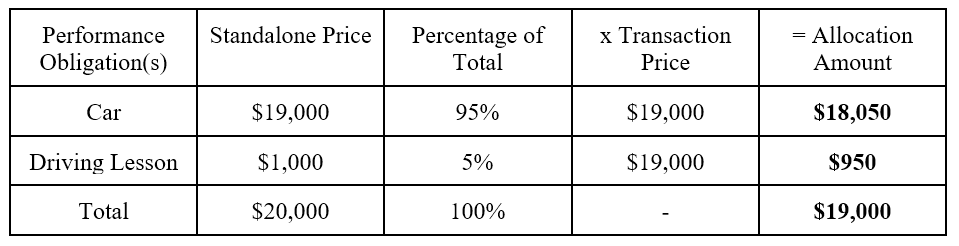

Harga transaksi biasanya mudah ditentukan; kebanyakan kontrak melibatkan jumlah yang tetap. Sebagai contoh, harga $20, 000 untuk penjualan mobil dengan pelajaran mengemudi pelengkap. Harga transaksi, pada kasus ini, akan menjadi $20, 000.

4. Mengalokasikan Harga Transaksi untuk Kewajiban Pelaksanaan

Alokasi harga transaksi untuk lebih dari satu kewajiban pelaksanaan harus didasarkan pada harga jual mandiri kewajiban pelaksanaan.

Sebagai contoh, kontrak melibatkan penjualan mobil dengan pelajaran mengemudi pelengkap. Total harga transaksi adalah $20, 000. Harga jual mandiri mobil tersebut adalah $19, 000 sedangkan harga jual mandiri kursus mengemudi adalah $1, 000. Alokasi harga transaksi adalah sebagai berikut:

Catatan:Persentase dari total hanyalah harga mandiri dibagi dengan total harga mandiri. Sebagai contoh, persentase total untuk mobil akan dihitung sebagai $19, 000 / $20, 000 =95%.

5. Mengakui Pendapatan Sesuai Kinerja

Ingat kembali kondisi pengakuan pendapatan. Kondisi (1) dan (2) menyatakan bahwa pendapatan akan diakui ketika penjual telah melakukan apa yang diharapkan berhak atas pembayaran. Karena itu, pendapatan diakui baik:

- Pada suatu titik waktu; atau

- Lembur

Pada contoh di atas, pendapatan yang terkait dengan mobil akan diakui pada saat pembeli mengambil kepemilikan mobil. Di samping itu, pelajaran mengemudi pelengkap akan diakui ketika layanan disediakan.

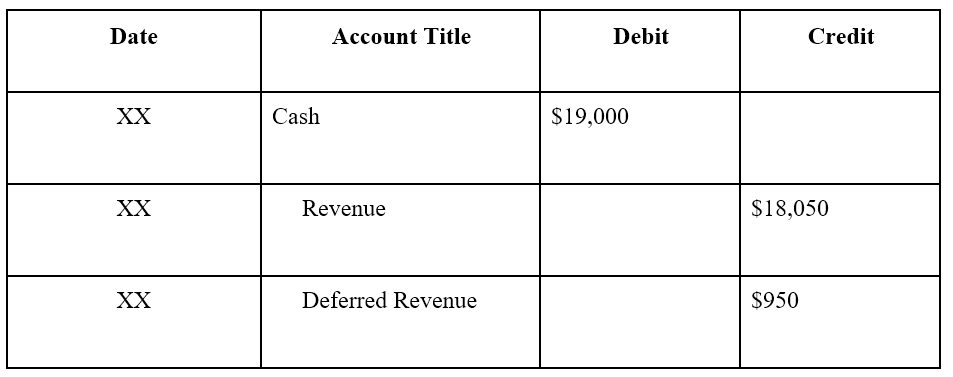

Entri jurnal pengakuan pendapatan untuk dua kewajiban kinerja (mobil dan pelajaran mengemudi) adalah sebagai berikut:

Untuk penjualan mobil dan pelajaran mengemudi gratis:

Catatan:Pendapatan diakui untuk penjualan mobil ($18, 050) tetapi tidak untuk pelengkap pelajaran mengemudi karena belum disediakan.

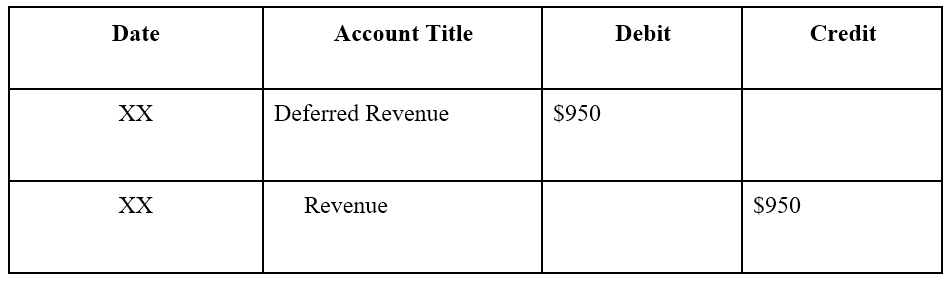

Ketika pelajaran mengemudi pelengkap telah disediakan:

Catatan:Pendapatan ditangguhkan sampai pelajaran mengemudi diberikan.

Prinsip Pengakuan Pendapatan GAAP

Dewan Standar Akuntansi Keuangan (FASB) yang menetapkan standar untuk US GAAP memiliki 5 prinsip berikut untuk mengakui pendapatan:

- Identifikasi kontrak pelanggan

- Identifikasi kewajiban dalam kontrak pelanggan

- Tentukan harga transaksi

- Alokasikan harga transaksi sesuai dengan kewajiban kinerja dalam kontrak

- Mengakui pendapatan ketika kewajiban kinerja terpenuhi

Pelajari lebih lanjut tentang prinsip-prinsip di situs web FASB.

Sumber daya tambahan

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Tiga Pernyataan Model3 Model PernyataanModel pernyataan 3 menghubungkan laporan laba rugi, neraca keuangan, dan laporan arus kas menjadi satu model keuangan yang terhubung secara dinamis. Contoh, memandu

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

-

Pertarungan hukum membayangi saat bisnis yang dilanda virus corona menuntut perusahaan asuransi

Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . Sebuah bar dan panggangan yang dulu ramai terselip di bawah jalan

-

Pilihan Teratas:CNN Digarisbawahi Memiliki Scoop

Semua orang suka menghemat uang, tetapi tidak semua orang punya waktu untuk menjelajahi internet mencari penawaran terbaik. Mari kita hadapi itu; beberapa orang lebih baik dalam menemukan kesepakatan

-

Natal Sesuai Anggaran:Cara Menghemat Uang Untuk Natal!

Pernah bertanya pada diri sendiri - Bagaimana saya bisa memiliki Natal yang luar biasa dengan anggaran terbatas? Sehat, Natal terkenal sebagai saat ketika orang menghabiskan banyak uang dan menumpuk

-

Apa itu Piutang Usaha (AR)?

Piutang Usaha (AR) mewakili penjualan kredit bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan klien mereka untuk membayar barang dan jasa selama jangka waktu yang wajar, asalkan s

Akuntansi

-

Apa itu Fibonacci Retracement?

Apa itu Fibonacci Retracement? Fibonacci retracement adalah indikator teknis Indikator Teknis Indikator teknis adalah pola matematika yang berasal dari data historis yang digunakan oleh pedagang teknis atau investor untuk mempredik...

-

Harga Litecoin Hari Ini Diperdagangkan Di Bawah $50 Berkat Skeptisisme Di Sekitar Cryptocurrency

Harga Litecoin Hari Ini Diperdagangkan Di Bawah $50 Berkat Skeptisisme Di Sekitar Cryptocurrency Sementara harga mata uang digital lainnya sedikit rebound, Harga Litecoin hari ini sekarang diperdagangkan di bawah $50. Harga untuk mata uang digital sekarang turun 32% sejak awal September. ...

-

Suku Bunga yang Dinyatakan vs. Suku Bunga Efektif

Suku Bunga yang Dinyatakan vs. Suku Bunga Efektif Ada perbedaan antara tingkat bunga yang dinyatakan dan tingkat bunga efektif. Tidak ada pinjaman atau investasi yang benar, kecuali harganya tepat adalah bahasa sehari-hari dari investor pemula dan b...

-

Logistik Pemecahan Saham Apple dan Tesla

Logistik Pemecahan Saham Apple dan Tesla Pengumuman pemecahan saham baru-baru ini oleh apel dan Tesla membuat telinga investor gembira karena satu alasan:jumlah perusahaan yang melakukan pemecahan saham telah menurun selama beberapa deka...