Apa itu Biaya Periode?

Biaya periode adalah biaya yang tidak dapat dikapitalisasi pada neraca perusahaan Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. Dengan kata lain, mereka dibebankan pada periode terjadinya dan muncul pada laporan laba rugi. Biaya periode juga disebut biaya periode.

Memahami Biaya Periode

Dalam akuntansi manajerial dan biaya, biaya periode mengacu pada biaya yang tidak terikat atau terkait dengan produksi persediaan. Contohnya termasuk menjual, biaya umum dan administrasi (SG&A), biaya pemasaran, gaji CEO, dan biaya sewa yang berkaitan dengan kantor perusahaan. Biaya tidak terkait dengan produksi persediaan dan oleh karena itu dibebankan pada periode terjadinya. Pendeknya, semua biaya yang tidak terlibat dalam produksi suatu produk (biaya produk) adalah biaya periode.

Biaya Periode vs. Biaya Produk

Semua biaya yang dikeluarkan oleh perusahaan adalah biaya periode atau biaya produk. Selain itu, kedua jenis biaya tersebut dicatat secara berbeda. Lihat tabel di bawah ini untuk perbandingan lebih lanjut:

Biaya Produk Biaya Periode Definisi:Biaya yang terkait dengan produksi suatu produkBiaya yang tidak terkait dengan produksi suatu produkMetode Pencatatan:Dikapitalisasi pada neraca sebagai persediaan dan akhirnya dibebankan ke harga pokok penjualan pada laporan laba rugiDibebankan pada laporan laba rugi pada periode terjadinyaContoh:Langsung tenaga kerja, material langsung, dan overhead pabrikBiaya pemasaran, penjualan, biaya umum dan administrasi, dan gaji CEO

Untuk mengidentifikasi dengan cepat apakah suatu biaya merupakan biaya periode atau biaya produk, mengajukan pertanyaan, “Apakah biaya secara langsung atau tidak langsung berhubungan dengan produksi produk?” Jika jawabannya tidak, maka biaya tersebut merupakan biaya periode.

Contoh Biaya Periode

Berikut ini menggambarkan biaya yang dikeluarkan oleh perusahaan manufaktur pada tahun pertama operasinya:

- $10, 000 dalam bahan langsung yang terkait dengan produksi suatu produk;

- $50, 000 dalam gajiRemunerasiRemunerasi adalah segala jenis kompensasi atau pembayaran yang diterima oleh individu atau karyawan sebagai pembayaran atas jasa mereka atau pekerjaan yang mereka lakukan untuk sebuah organisasi atau perusahaan. Ini termasuk gaji pokok apa pun yang diterima karyawan, bersama dengan jenis pembayaran lain yang diperoleh selama pekerjaan mereka, yang berhubungan dengan pekerja produksi;

- $5, 000 sewa untuk kantor perusahaan perusahaan;

- $2, 000 dalam kampanye pemasaran;

- tagihan listrik $300 terkait dengan fasilitas produksi perusahaan; dan

- $20, 000 dalam gaji yang terkait dengan akuntan perusahaan.

Dari barang-barang di atas, yang merupakan biaya periode yang harus dibebankan pada periode terjadinya?

Jawaban:$5, 000 di sewa untuk kantor perusahaan perusahaan, $2, 000 dalam kampanye pemasaran, dan $20, 000 dalam gaji yang terkait dengan akuntan perusahaan adalah biaya periode, karena mereka tidak berhubungan dengan pembuatan produk. Dengan demikian, jumlah total $27, 000 harus dibebankan pada tahun pertama operasi.

Dampak pada Laporan Laba Rugi

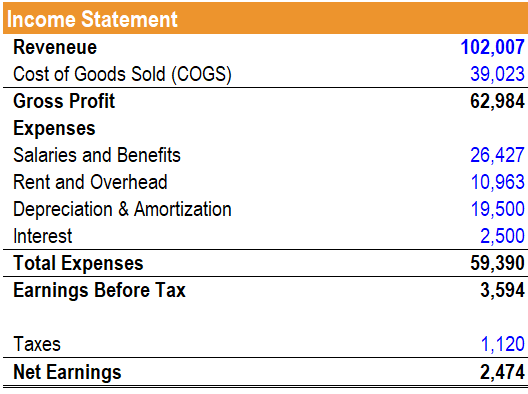

Ketika biaya periode dibebankan, mereka muncul di laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau dan mengurangi laba bersih. Perhatikan laporan laba rugi berikut ini:

Seperti yang ditunjukkan dalam laporan laba rugi di atas, gaji dan tunjangan, sewa dan overhead, penyusutan dan amortisasi, dan bunga adalah semua biaya periode yang dibebankan pada periode terjadinya. Di samping itu, harga pokok penjualan yang terkait dengan biaya produk dibebankan pada laporan laba rugi ketika persediaan dijual.

Bacaan Terkait

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Panduan Pemotong Kabel:Alternatif Terbaik untuk TV Kabel

Mungkin Anda pertama kali mendengar istilah berbisik di koridor sunyi di tempat kerja atau di gang belakang dekat rumah Anda, tapi sekarang tidak ada yang luput dari kenyataan bahwa pemotongan kabel t

-

15 Kalkulator Keuangan Pribadi Yang Harus Digunakan Semua Orang

Keuangan pribadi pada akhirnya adalah tentang angka, dan Anda lebih baik dipersenjatai dengan perhitungan daripada membuat keputusan berdasarkan intuisi, sendiri. Kalkulator online dapat menjadi alat

-

Apa itu Dasar Biaya Rata-rata?

Dasar biaya rata-rata didefinisikan sebagai sarana untuk menghubungkan harga pembelian dengan saham yang mendasari reksa dana Reksa Dana Reksa dana adalah kumpulan uang yang dikumpulkan dari banyak in

-

CoinDesks 5 Trader Teratas yang Harus Diikuti karena Harga Bitcoin Melampaui $10,

000 Saat kami menyaksikan jutawan Bitcoin dibuat setiap menit, kami ingin pembaca kami melihat Meja Koin lima pedagang teratas dan pelajari bagaimana orang-orang nyata mengubah Bitcoin menjadi

Akuntansi

-

Estonia adalah 'republik digital' – apa artinya dan mengapa itu bisa menjadi masa depan semua orang

Estonia adalah 'republik digital' – apa artinya dan mengapa itu bisa menjadi masa depan semua orang Orang-orang di seluruh dunia telah menyaksikan persiapan pemilihan AS dengan tidak percaya. Yang sangat membingungkan bagi banyak orang adalah kehebohan atas surat suara pos, yang presiden AS, Donald ...

-

Cara Mengubah Rumah Anda Menjadi Bintang Penghasil Uang

Cara Mengubah Rumah Anda Menjadi Bintang Penghasil Uang Selama Zaman Keemasan Hollywood, studio film menggunakan panggung suara dan set untuk film mereka. Namun dalam beberapa tahun terakhir, dengan munculnya layar definisi tinggi, produser film bertujuan ...

-

Apa itu PP&E (Properti,

Apa itu PP&E (Properti, Tanaman, dan peralatan)? Properti, Tanaman, dan Peralatan (PP&E) adalah non-arus, aset modal berwujud yang ditampilkan di neracaNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental....

-

Anggaran Makanan Bulanan Rata-Rata untuk Dua Orang

Anggaran Makanan Bulanan Rata-Rata untuk Dua Orang Makanan adalah kebutuhan, tetapi juga merupakan salah satu bagian paling fleksibel dari anggaran Anda. Tidak seperti sewa, yang sulit diubah, Anda sering dapat membuat pilihan makanan yang masuk akal ...