Apa Formula Arus Kas Operasi?

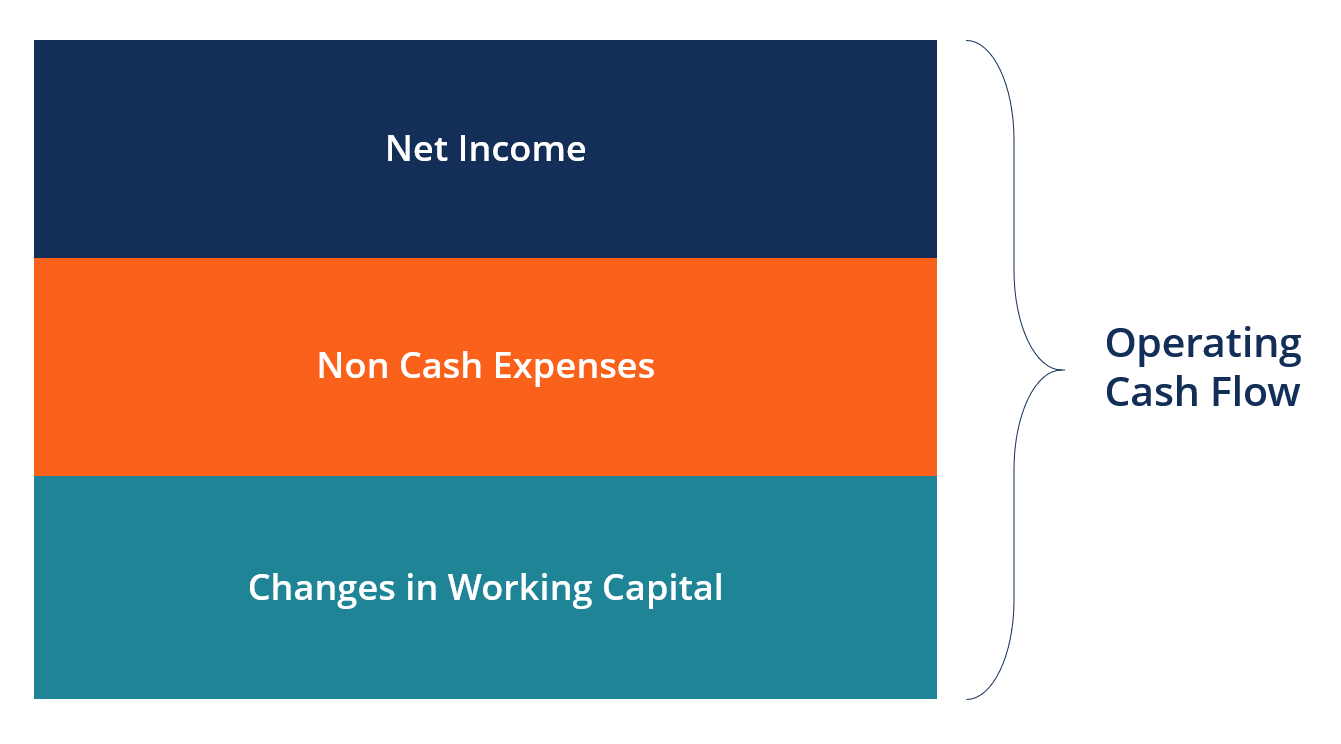

Rumus Arus Kas Operasi digunakan untuk menghitung berapa banyak uang tunai yang dihasilkan (atau dikonsumsi) perusahaan dari aktivitas operasinya dalam suatu periode, dan ditampilkan pada Laporan Arus Kas Laporan Arus KasLaporan arus kas berisi informasi berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. Rumus untuk setiap perusahaan akan berbeda, tetapi struktur dasarnya selalu mencakup tiga komponen:(1) laba bersih, (2) ditambah biaya non-tunai, (3) ditambah kenaikan bersih modal kerja bersih.

Rumus Arus Kas Operasi Sederhana

Rumus arus kas operasi sederhana adalah:

Arus Kas Operasi =Laba Bersih + Semua Pengeluaran Non Tunai + Kenaikan Bersih Modal Kerja

Rumus sederhana di atas dapat dibangun untuk memasukkan banyak item berbeda yang ditambahkan kembali ke laba bersih, seperti depresiasi dan amortisasi, serta peningkatan piutang, inventaris, dan hutang dagang. Dengan melakukan semua penyesuaian terhadap laba bersih, kita sampai pada yang sebenarnya, jumlah bersih uang tunai yang diterima atau dikonsumsi oleh bisnis.

Pelajari rumus ini selangkah demi selangkah di Kursus Dasar-dasar Analisis Keuangan CFI.

Komponen Rumus Arus Kas Operasi

Di bawah ini adalah komponen utama yang dijelaskan secara lebih rinci:

1. Pendapatan Bersih

Laba BersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu diperoleh melalui adalah laba bersih setelah pajak bisnis dari bagian bawah laporan laba rugi. Ini adalah hubungan antara laporan laba rugi dan laporan arus kas. Untuk mempelajari lebih lanjut tentang bagaimana pernyataan saling berhubungan secara mendalam, baca panduan CFI untuk menghubungkan ketiga laporan keuangan.

2. Pengeluaran Non Tunai

Pengeluaran non tunai adalah semua pengeluaran berbasis akrual yang sebenarnya tidak dibayar dengan uang tunai atau kredit dalam periode tertentu. Contoh pengeluaran non tunai yang paling umum termasuk penyusutan, kompensasi berbasis saham, biaya penurunan nilai, dan keuntungan atau kerugian yang belum direalisasi.

3. Modal Kerja Non Tunai

Modal kerja non-tunai adalah semua aset lancarAktiva LancarAset lancar adalah semua aset yang diharapkan perusahaan untuk dikonversi menjadi uang tunai dalam waktu satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas (kecuali uang tunai) dikurangi semua kewajiban lancar. Peningkatan aset lancar menyebabkan pengurangan kas, sementara peningkatan kewajiban lancar menyebabkan peningkatan kas.

Item modal kerja non-tunai yang paling umum meliputi:

- Piutang usaha

- Biaya dibayar dimuka

- Inventaris

- Akun hutang

- Bagian lancar dari hutang jangka panjang

- Pendapatan tangguhan

Rumus Arus Kas Operasi Terperinci

Rumus arus kas operasi rinci adalah:

Arus Kas Operasi =Laba bersih + Penyusutan dan amortisasi + Kompensasi berbasis saham + Beban dan pendapatan operasional lainnya + Pajak penghasilan tangguhan – Kenaikan persediaan – Kenaikan piutang usaha + Kenaikan utang usaha + Kenaikan beban yang masih harus dibayar + Kenaikan pendapatan diterima dimuka

Sekarang setelah Anda memahami struktur dasar cara kerja matematika dan akuntansi, mari kita lihat contoh detail menggunakan Amazon's 2017 10-k.

Seperti yang dapat Anda lihat, ternyata formulanya cukup panjang, tetapi masih terdiri dari tiga bagian dasar yang telah kami jelajahi di bagian atas panduan ini.

Mari kita jelajahi masing-masing dari tiga komponen rumus dan berbagai item barisnya secara lebih rinci:

Pelajari cara menghitung arus kas langkah demi langkah di Kursus Dasar-dasar Analisis Keuangan CFI.

Bagian 1 – Pendapatan Bersih

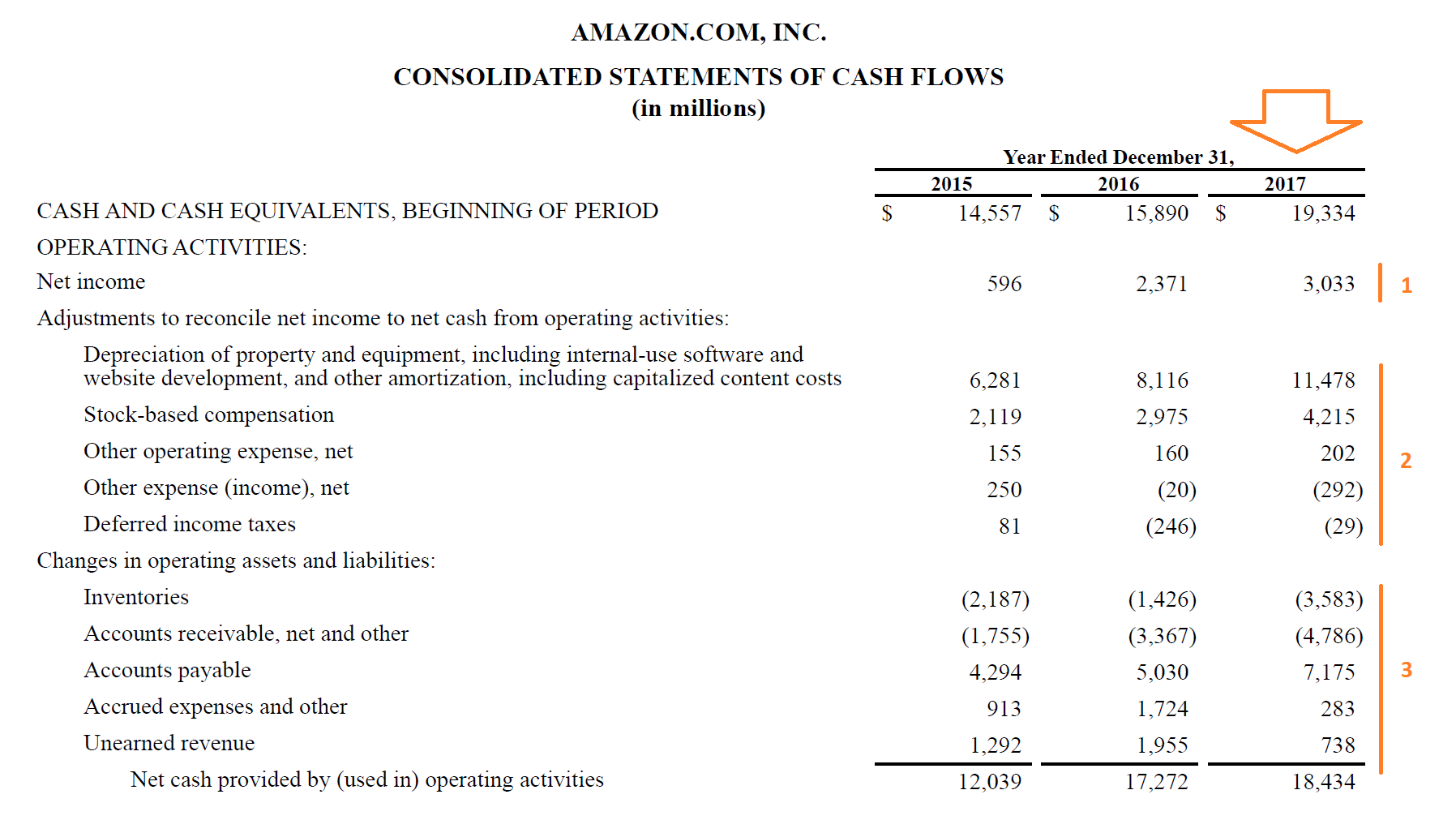

Bagian ini sangat mudah; itu hanya dimulai dengan Amazon 2017 batas pemasukan dari $3, 033 juta, diambil langsung dari laporan laba rugi.

Bagian 2 – Pengeluaran Non Tunai

Di Sini, kami memiliki berbagai pengeluaran non-tunai yang dicatat Amazon pada tahun 2017:

Depresiasi dan amortisasi mewakili pengeluaran modal berbasis akrual yang diinvestasikan perusahaan dalam memelihara propertinya, peralatan, situs web, perangkat lunak, dll. Karena uang tunai telah dihabiskan untuk barang-barang ini, biaya ditambahkan kembali. Ada berbagai metode penyusutan yang dapat digunakan perusahaan.

Kompensasi berbasis saham harus dicatat sebagai beban pada laporan laba rugi, tetapi tidak ada arus kas keluar yang sebenarnya. Karena perusahaan membayar CEO, CFO, dan karyawan lain dengan stok, perusahaan menerbitkan saham alih-alih memberi mereka uang tunai. Pasti ada biaya ekonomi untuk kompensasi berbasis saham karena melemahkan pemegang saham lainnya. Namun, saat menghitung arus kas operasi, itu harus ditambahkan kembali.

Beban operasional lainnya dan pendapatan operasional lainnya dapat dilihat pada catatan atas laporan keuangan, dan dalam kasus Amazon, termasuk biaya amortisasi aset tidak berwujud, yang sangat mirip dengan depresiasi. Pendapatan lainnya mengacu pada keuntungan mata uang asing dan keuntungan dari surat berharga.

Pajak penghasilan tangguhan mengacu pada perbedaan antara pajak penghasilan yang dicatat perusahaan pada laporan laba rugi dan pajak yang sebenarnya telah dibayarkan kepada pemerintah. Perusahaan menghitung dua angka hutang pajak, satu untuk laporan keuangan berbasis akrual dan satu untuk mengajukan pengembalian pajak.

Bagian 3 – Perubahan Modal Kerja Bersih

Berikut adalah berbagai perubahan akun modal kerja yang dialami Amazon di tahun 2017:

Inventaris meningkat $3, 583 juta pada periode tersebut, yang mengakibatkan jumlah uang tunai dikurangkan pada periode tersebut (karena peningkatan persediaan adalah penggunaan uang tunai).

Piutang usaha meningkat sebesar $4, 786 juta pada periode tersebut dan dengan demikian mengurangi kas pada periode tersebut dengan jumlah tersebut karena ada lebih banyak pendapatan yang belum dibayar oleh pelanggan.

Akun hutang lebih tinggi sebesar $7, 157 juta, dengan lebih banyak uang terutang kepada pemasok dan vendor, yang menciptakan manfaat arus kas positif bagi Amazon pada tahun 2017.

Akhirnya, biaya masih harus dibayar meningkat (manfaat untuk arus kas) dan pendapatan diterima dimuka (juga disebut pendapatan ditangguhkan), ketika dijumlahkan, menghasilkan lebih banyak arus kas operasi pada periode tersebut untuk Amazon.

Total Arus Kas Operasi

Menambahkan Bagian 1, 2 dan 3 bersama-sama, kami mendapatkan rumus arus kas operasi berikut untuk Amazon:

+ $3, 003 juta dari laba bersih

+ $15, 574 juta biaya non-tunai ditambahkan kembali

– Pengurangan uang tunai sebesar $173 juta karena perubahan modal kerja

= $18, 343 juta kas bersih dari aktivitas operasi

Untuk mempelajari lebih lanjut, lihat Kursus Pemodelan Penilaian Bisnis CFI.

Rumus Arus Kas Operasi vs Rumus Arus Kas Bebas

Sementara rumus arus kas operasi sangat bagus untuk menilai berapa banyak perusahaan yang dihasilkan dari operasi, ada satu batasan utama pada gambar tersebut. Semua pengeluaran non-tunai yang ditambahkan kembali tidak diperhitungkan dengan cara apa pun.

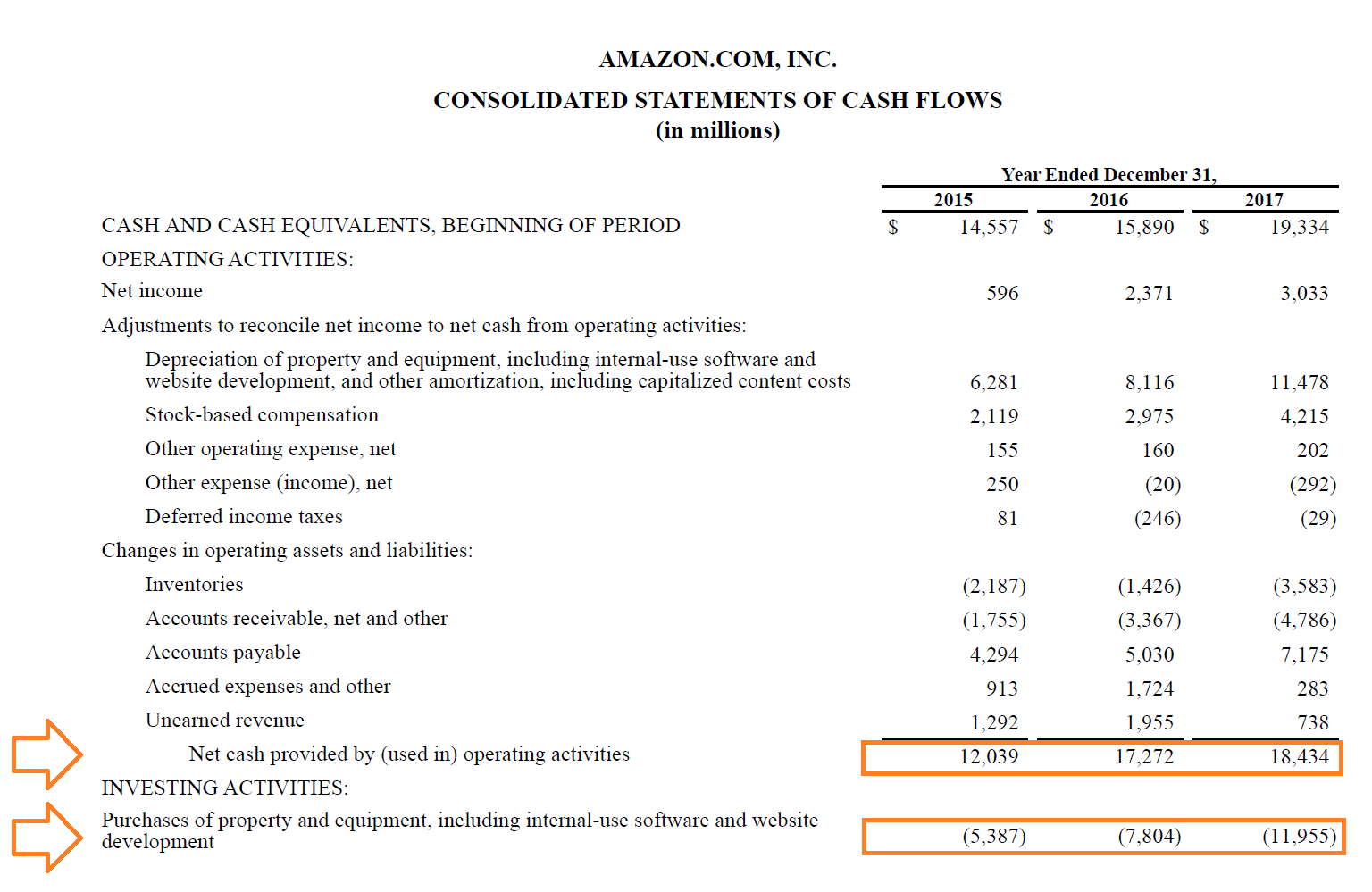

Efek penyeimbang dari depresiasi dan amortisasi adalah belanja modal. Dengan mempertimbangkan belanja modal, kami menggunakan rumus Arus Kas Gratis (FCF).

Rumus FCF adalah Arus Kas Gratis =Arus Kas Operasi – Pengeluaran Modal .

Pada tahun 2017, arus kas bebas dihitung sebagai $18, 343 juta dikurangi $11, 955 juta, yang sama dengan $6, 479 juta. Ini mewakili jumlah uang tunai yang dihasilkan setelah reinvestasi dilakukan kembali ke dalam bisnis.

Untuk mempelajari lebih lanjut, lihat Kursus Pemodelan Penilaian Bisnis CFI.

Sumber daya tambahan

Terima kasih telah membaca panduan ini untuk memahami Formula Arus Kas Operasi, dan bagaimana arus kas dari operasi dihitung dan apa artinya.

CFI adalah penyedia resmi Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Metode Penilaian BisnisMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan hidup ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

- Nilai Perusahaan vs Nilai EkuitasNilai Perusahaan vs Nilai EkuitasNilai Perusahaan vs Nilai Ekuitas. Panduan ini menjelaskan perbedaan antara nilai perusahaan (nilai perusahaan) dan nilai ekuitas bisnis. Lihat contoh cara menghitung masing-masing dan unduh kalkulator. Nilai perusahaan =nilai ekuitas + hutang - uang tunai. Pelajari arti dan bagaimana masing-masing digunakan dalam penilaian

- FCFF vs FCFEFCFF vs FCFEAda dua jenis Arus Kas Bebas:Arus Kas Bebas ke Perusahaan (FCFF), biasa disebut Arus Kas Bebas Tanpa Leverage; dan Arus Kas Bebas terhadap Ekuitas (FCFE), biasa disebut sebagai Arus Kas Bebas Levered. Penting untuk memahami perbedaan antara FCFF vs FCFE sebagai tingkat diskonto dan pembilang penilaian

- Jenis Model Keuangan Jenis Model Keuangan Jenis model keuangan yang paling umum meliputi:3 model pernyataan, model DCF, Model M&A, model LBO, model anggaran. Temukan 10 jenis teratas

-

35+ Pekerjaan Online yang Sah untuk Menghasilkan Uang dengan Mudah di tahun 2021

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jika Anda bersedia melakukan sedikit usaha untuk mencari pekerjaan, mempe

-

Haruskah Anda Menggunakan Pinjaman Pribadi atau Pinjaman Ekuitas Rumah untuk Merombak Rumah Anda?

Biaya renovasi rumah Anda dapat bertambah dengan cepat, dan mereka bahkan bisa selangit, tergantung pada proyek yang Anda ambil. Menurut studi Biaya vs Nilai 2019 dari Remodeling Magazine, merombak da

-

5 Cara Ajaib untuk Mempertahankan Skor Kredit yang Baik di Masa Pensiun

Anda hampir pensiun. Setelah Anda mencapai tonggak sejarah ini, Anda tidak perlu khawatir tentang nilai kredit Anda, Baik? Tidak tepat. Mungkin Anda berharap pinjaman mobil dan hipotek Anda terbayar

-

Bagaimana Anda bisa mencetak $4,

000-plus sebulan dari Jaminan Sosial pada tahun 2022 Biaya pensiun melonjak di tengah kenaikan harga, kekhawatiran inflasi Administrasi Jaminan Sosial sedang mempertimbangkan untuk menaikkan pemba

Akuntansi

-

Apa itu Paritas Suku Bunga (IRP)?

Apa itu Paritas Suku Bunga (IRP)? Paritas suku bunga (IRP) adalah teori tentang hubungan antara nilai tukar spot Harga spotHarga spot adalah harga pasar saat ini dari suatu sekuritas, mata uang, atau komoditas yang tersedia untuk dibe...

-

Panduan Price-Earning Ratio (P/E):Penjelasan,

Panduan Price-Earning Ratio (P/E):Penjelasan, Penggunaan &Contoh Apakah Anda telah memulai perjalanan investasi yang serius atau sedang menjalaninya, Anda mungkin pernah mendengar beberapa kata kunci investasi yang menyertakan frasa “Rasio P/E.”...

-

Hibah untuk Pengungsi Rumah Tangga

Hibah untuk Pengungsi Rumah Tangga Hibah ibu rumah tangga yang dipindahkan membantu orang beralih ke karier yang membayar. Program ibu rumah tangga terlantar yang dikelola negara membantu perempuan dan laki-laki yang memenuhi syarat b...

-

5 pinjaman pribadi bank terbaik tahun 2021

5 pinjaman pribadi bank terbaik tahun 2021 Jika Anda sedang mencari pemberi pinjaman pinjaman pribadi, mudah kewalahan oleh semua opsi. Tetapi penting untuk berkeliling sehingga Anda dapat menemukan pinjaman terbaik untuk situasi Anda. Apaka...